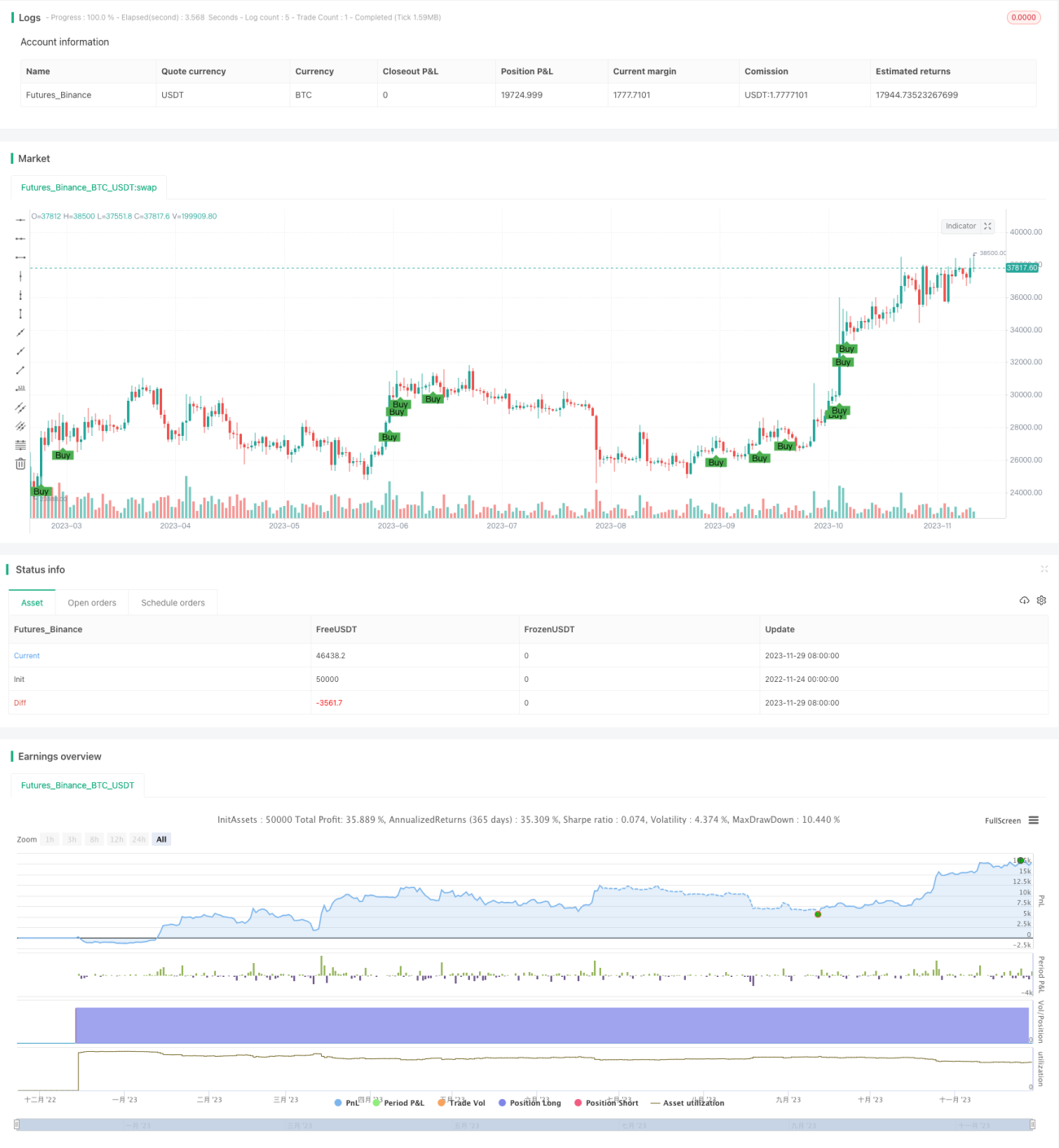

Chiến lược đột phá parabol theo tháng

Tổng quan

Chiến lược đột phá Parabol theo tháng xác định các tín hiệu đột phá quy mô lớn một lần bằng cách tính toán các mức cao nhất trong 36 tháng của RSI và MACD. Khi RSI đạt đỉnh cao nhất trong 36 tháng và bất kỳ một trong các chỉ báo MACD cũng đạt mức cao nhất trong 36 tháng, sẽ phát sinh tín hiệu mua mạnh. Chiến lược này thích hợp để nắm bắt các cơ hội trong những xu hướng lớn hiếm gặp.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên hai chỉ báo RSI và MACD. Trong đó RSI được sử dụng để xác định xem cổ phiếu có đang ở trạng thái quá mua hay quá bán hay không. MACD được sử dụng để phát hiện đà và lực lượng của giá cổ phiếu.

Cụ thể, chiến lược trước hết tính toán thủ công RSI 14 ngày. Sau đó tính chênh lệch giữa đường EMA 4 ngày và EMA 9 ngày làm MACD1, tính chênh lệch giữa đường EMA 12 ngày và EMA 26 ngày làm MACD2.

Trên cơ sở này, ghi lại các giá trị cao nhất của RSI, MACD1 và MACD2 trong 36 tháng qua. Khi RSI của tháng này vượt quá mức cao nhất trong 36 tháng và bất kỳ một trong MACD1 hoặc MACD2 cũng vượt quá mức cao nhất tương ứng trong 36 tháng, sẽ phát sinh tín hiệu mua mạnh.

Tín hiệu này kết hợp các đánh giá đỉnh cao theo kỳ hạn của hai chỉ báo RSI và MACD, do đó có thể xác định hiệu quả các điểm mua tuyệt vời xuất hiện trong những xu hướng lớn hiếm có, nắm bắt những cơ hội như vậy.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là nó kết hợp các đánh giá đỉnh cao theo các kỳ hạn nhìn lại khác nhau của nhiều chỉ báo, từ đó có thể phát hiện hiệu quả các điểm mua tuyệt vời xuất hiện trong xu hướng lớn dài hạn. Điều này có thể cải thiện đáng kể xác suất thu lợi nhuận.

Ngoài ra, chiến lược trực tiếp đưa ra vị trí tín hiệu mua, có thể hướng dẫn quyết định giao dịch một cách rõ ràng, rất phù hợp cho giao dịch định lượng.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là nó quá phụ thuộc vào các mức đỉnh kỳ hạn của chỉ báo, có thể tạo ra các giao dịch sai lệch. Ví dụ, khi giá cổ phiếu có hiện tượng "đầu rơi đáy mất" (đầu cắt đáy) rồi bật lại, cũng có thể kích hoạt tín hiệu. Khi đó sẽ đối mặt với việc bỏ lỡ cơ hội thu lợi từ sự phục hồi.

Ngoài ra, chiến lược thiết lập thoát lệnh cắt lỗ sau 30 ngày, điều này có thể quá thận trọng trong các xu hướng lớn, không thể liên tục thu lợi.

Để giảm rủi ro, có thể xem xét kết hợp các yếu tố khác để tối ưu hóa điều kiện vào lệnh và cắt lỗ, chẳng hạn như đột phá khối lượng giao dịch, đo lường biến động, v.v.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số. Có thể kiểm tra các tham số như chu kỳ RSI, chu kỳ MACD để tìm ra tổ hợp tham số tốt nhất.

-

Kết hợp các chỉ báo khác hoặc các yếu tố cơ bản. Ví dụ, kết hợp đột phá khối lượng để xác nhận xu hướng, hoặc chú ý đến các sự kiện tin tức cơ bản quan trọng.

-

Tối ưu hóa cơ chế vào và ra lệnh. Có thể thiết lập các kế hoạch chốt lời/cắt lỗ tinh tế hơn, thay vì đơn giản là thoát sau 30 ngày. Cũng có thể kết hợp các đường xu hướng, đột phá kênh, v.v.

-

Đánh giá độ mạnh mẽ của chiến lược. Có thể backtest trên lịch sử dài hơn, đánh giá độ ổn định của tham số. Cũng có thể backtest trên nhiều thị trường để đánh giá tính thích ứng của chiến lược.

Kết luận

Chiến lược đột phá Parabol theo tháng, thông qua tổ hợp đa chu kỳ của RSI và MACD, đã xác định thành công các điểm mua tuyệt vời trong xu hướng lớn dài hạn. Nó kết hợp đánh giá xu hướng và đánh giá quá mua/quá bán, có giá trị thực tiễn rất cao. Thông qua tối ưu hóa thêm, chiến lược này có thể trở thành một hệ thống giao dịch định lượng hiệu quả. Nó cung cấp cho nhà đầu tư một công cụ mạnh mẽ để nắm bắt các điểm xoay chiều của thị trường.

- 1