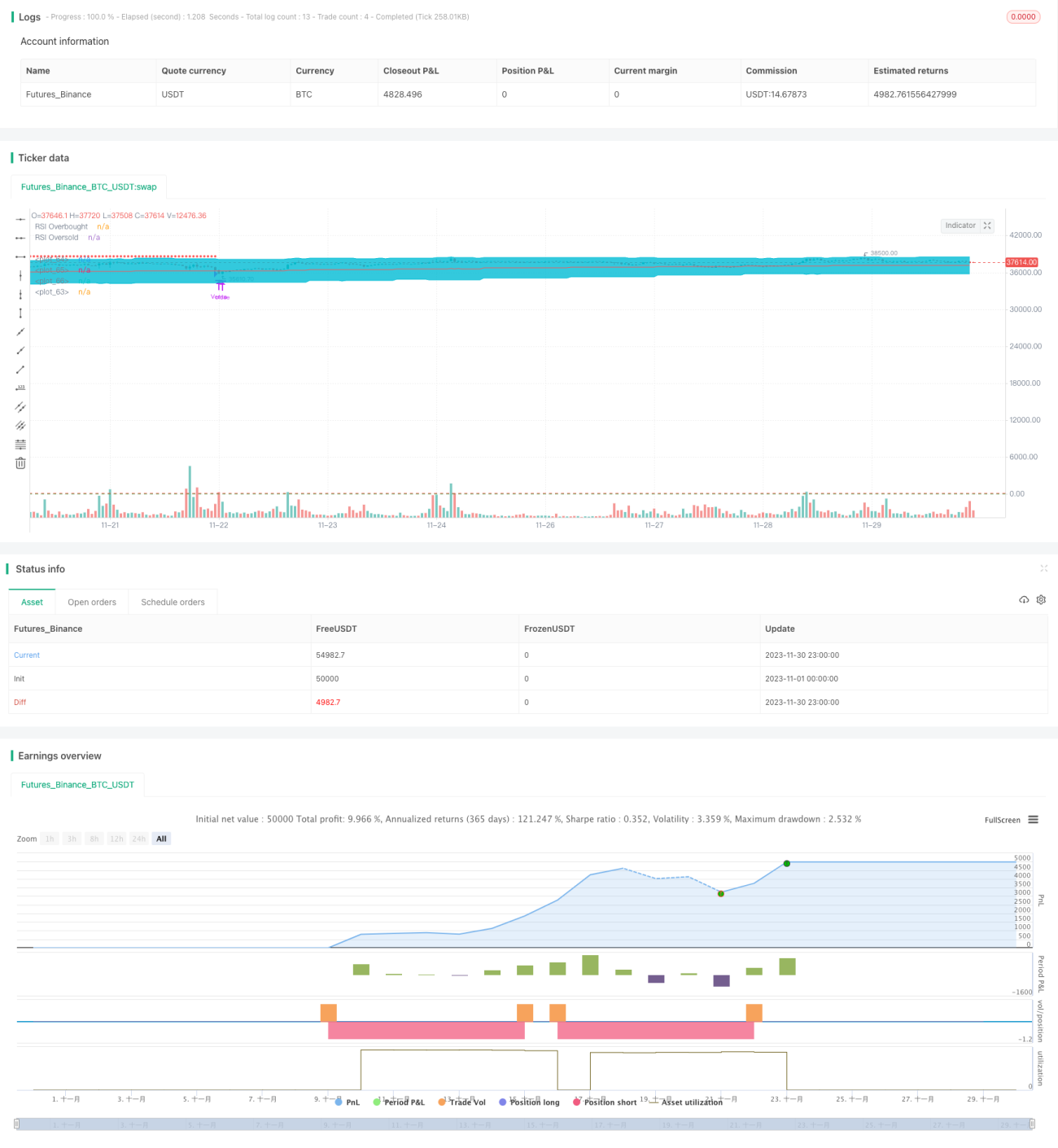

Chiến lược giao dịch định lượng dựa trên Bollinger Bands và RSI

Tổng quan

Chiến lược này thiết kế một chiến lược giao dịch định lượng dựa trên Bollinger Bands và chỉ số sức mạnh tương đối (RSI). Chiến lược kết hợp theo dõi xu hướng và phán đoán tình trạng quá mua/quá bán, nhằm vào lệnh ở giai đoạn đầu của xu hướng và thoát lệnh khi gặp tình trạng quá mua/quá bán để đạt được lợi nhuận.

Nguyên lý chiến lược

Chiến lược này sử dụng Bollinger Bands để phán đoán xu hướng giá và các mức hỗ trợ/kháng cự. Khi giá tiến gần đến dải dưới của Bollinger Bands, đó được coi là tín hiệu quá bán; khi giá tiến gần đến dải trên, đó là tín hiệu quá mua. Đồng thời, kết hợp chỉ báo RSI để xác định xem có quá bán hay quá mua hay không.

Quy tắc giao dịch cụ thể: Khi giá thấp hơn dải dưới của Bollinger Bands và RSI dưới 30, vào lệnh mua (long); khi giá cao hơn dải trên của Bollinger Bands và RSI trên 70, vào lệnh bán (short). Khi chốt lời (Exit), chọn đường trung bình của Bollinger Bands hoặc dải đối diện làm mức chốt lời. Cắt lỗ được đặt ở một tỷ lệ phần trăm nhất định so với giá vào lệnh.

Ưu điểm của chiến lược

Chiến lược này kết hợp khả năng theo dõi xu hướng của Bollinger Bands và phán đoán quá mua/quá bán của RSI, giúp nắm bắt tốt điểm khởi động của xu hướng. Đồng thời, các chiến lược chốt lời và cắt lỗ cũng khá rõ ràng, có lợi cho việc quản lý rủi ro.

So với việc chỉ sử dụng riêng lẻ các chỉ báo như Bollinger Bands hay RSI, chiến lược này kết hợp nhiều chỉ báo và tham số khác nhau, có thể nâng cao độ chính xác của quyết định. Với việc điều chỉnh tham số phù hợp, hiệu suất giao dịch sẽ tương đối ổn định.

Rủi ro của chiến lược

Chiến lược này chủ yếu phụ thuộc vào việc tối ưu hóa tham số. Nếu thiết lập tham số không phù hợp, sẽ phải đối mặt với rủi ro lớn. Ví dụ, nếu tham số chu kỳ của Bollinger Bands không tương thích, có thể bỏ lỡ xu hướng hoặc tạo ra tín hiệu giả. Ngoài ra, các mức chốt lời và cắt lỗ cũng cần được đánh giá cẩn thận.

Chiến lược này cũng phụ thuộc nhất định vào loại tài sản giao dịch. Đối với những tài sản có biến động lớn, cần điều chỉnh tham số Bollinger Bands. Đối với những tài sản không có xu hướng rõ rệt, hiệu quả cũng sẽ giảm đi. Bên cạnh đó, chiến lược cũng bị ảnh hưởng bởi chi phí giao dịch, trượt giá và các điều kiện thị trường cực đoan.

Khuyến nghị thực hiện kiểm tra tối ưu hóa tham số, đánh giá mức chốt lời và cắt lỗ, đồng thời kiểm tra hiệu suất trên các tài sản và môi trường thị trường khác nhau. Đồng thời, dự phòng khoảng không vốn để quản lý rủi ro.

Hướng tối ưu hóa

Có thể tiếp tục tối ưu hóa chiến lược này theo các hướng sau:

-

Đánh giá và tối ưu hóa tham số của Bollinger Bands và RSI để phù hợp hơn với đặc điểm của tài sản giao dịch

-

Bổ sung các chỉ báo khác như KDJ, MACD để hình thành mô hình đa nhân tố

-

Đánh giá chiến lược chốt lời/cắt lỗ, thiết lập cắt lỗ trượt hoặc chốt lời theo từng phần

-

Tối ưu hóa tham số động dựa trên tài sản cụ thể và điều kiện thị trường

-

Thêm mô hình học máy để đánh giá chất lượng tín hiệu và mức độ rủi ro

Tổng kết

Chiến lược này tích hợp các chỉ báo Bollinger Bands và RSI, thiết kế một chiến lược theo dõi xu hướng tương đối hoàn chỉnh. Thông qua tối ưu hóa tham số và quản lý rủi ro, hiệu quả và tính ổn định của nó vẫn còn dư địa cải thiện. Khuyến nghị điều chỉnh và tối ưu hóa dựa trên nhu cầu riêng và khẩu vị rủi ro để đạt được hiệu suất tốt hơn.

- 1