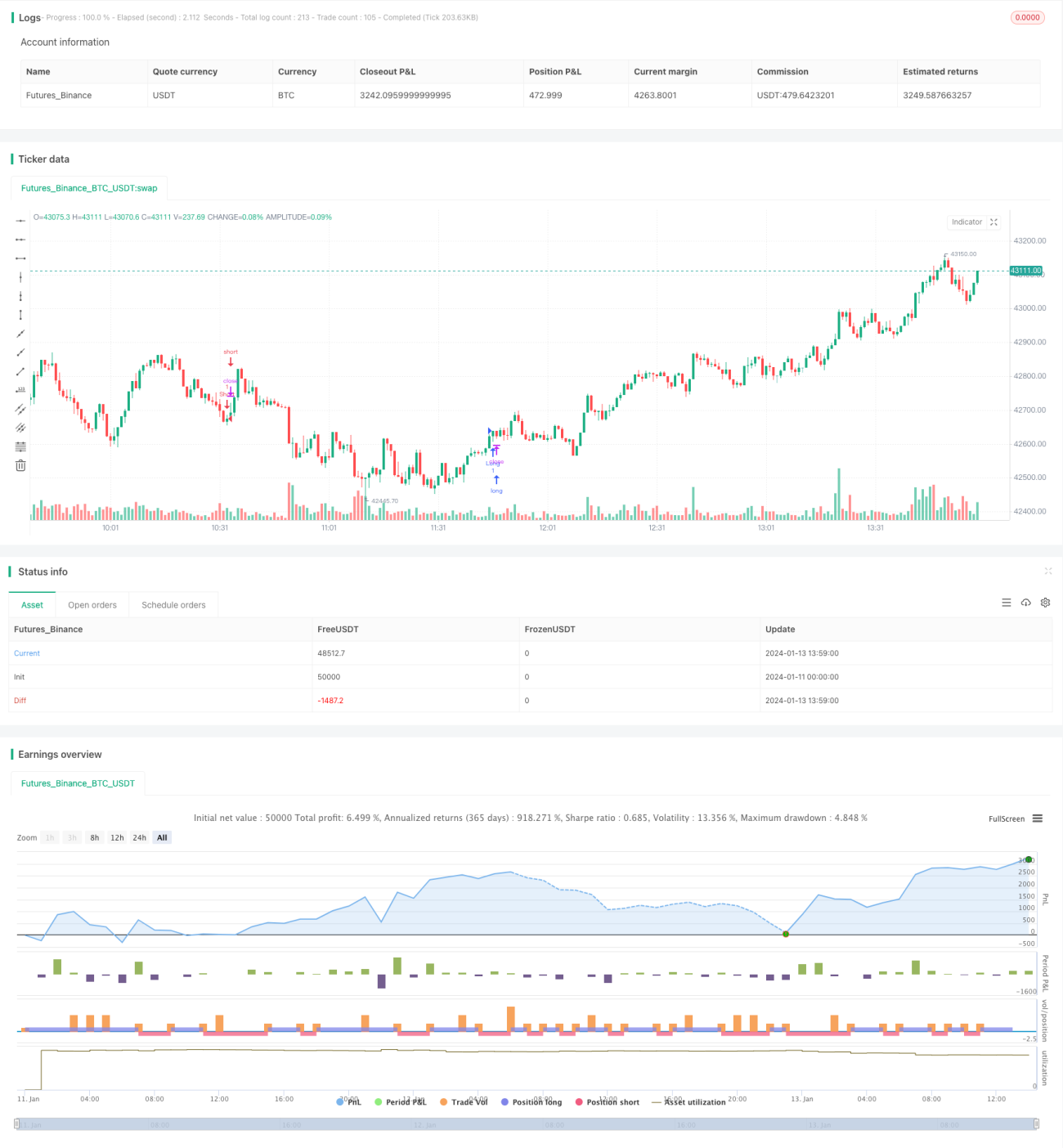

Tối ưu hóa chiến lược Ichimoku Cloud

Tổng quan

Chiến lược này là một chiến lược giao dịch theo xu hướng kết hợp chỉ báo Ichimoku Cloud và nhiều chỉ báo phụ trợ. Chủ yếu sử dụng Ichimoku Cloud để xác định hướng xu hướng, kết hợp với các chỉ báo như MACD, CMF, TSI để lọc tín hiệu, nhằm nâng cao chất lượng tín hiệu. Đây là chiến lược xu hướng mạnh dựa trên đánh giá tổng hợp nhiều yếu tố.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng sự biến đổi của Ichimoku Cloud để xác định hướng xu hướng. Khi đường Tenkan-sen cắt lên trên đám mây (Kumo) thì mua vào, cắt xuống dưới đám mây thì bán ra. Đồng thời kết hợp với đường Chikou Span, biểu đồ cột MACD, chỉ báo dòng tiền CMF và chỉ báo sức mạnh thực tế TSI để lọc nhiều lớp, đảm bảo chất lượng tín hiệu.

Cụ thể, điều kiện kích hoạt tín hiệu mua là:

- Đường Tenkan-sen cắt lên trên đám mây

- Đám mây rộng, đường Tenkan-sen nằm trên đường Kijun-sen

- Đường Chikou Span nằm trên trục 0

- Giá đóng cửa nằm trên đám mây

- Biểu đồ cột MACD nằm trên trục 0

- CMF lớn hơn 0.1

- TSI nằm trên trục 0

Điều kiện kích hoạt tín hiệu bán là ngược lại với các điều kiện trên. Nhờ đánh giá tổng hợp từ nhiều chỉ báo, chiến lược này có thể lọc bỏ hiệu quả phần lớn các tín hiệu giả, xác định xu hướng chính của thị trường.

Ưu điểm của chiến lược

Ưu điểm lớn nhất của chiến lược này là kết hợp nhiều chỉ báo để lọc tín hiệu giả, nắm bắt xu hướng mạnh. Cụ thể, có các ưu điểm sau:

- Ichimoku Cloud xác định xu hướng chính, đảm bảo hướng đi đúng.

- Các chỉ báo phụ trợ lọc tín hiệu thêm, giảm rủi ro giao dịch.

- Xem xét toàn diện các yếu tố đa khung thời gian, tín hiệu đáng tin cậy hơn.

- Điều kiện chặt chẽ, chỉ giao dịch tín hiệu chất lượng cao, tránh thị trường đi ngang.

- Kết hợp theo dõi xu hướng, tối đa hóa lợi nhuận từ xu hướng.

Nhờ đánh giá tổng hợp trên, chiến lược có thể hiệu quả nắm bắt các ngành nóng trung và dài hạn trên thị trường chứng khoán, thực hiện giao dịch theo xu hướng để thu được lợi nhuận vượt trội.

Rủi ro của chiến lược

Chiến lược này chủ yếu đối mặt với các rủi ro sau:

- Rủi ro phá vỡ giả. Khi giá xảy ra phá vỡ giả, dễ tạo ra tín hiệu sai.

- Rủi ro đảo chiều xu hướng. Cổ phiếu vận động có tính quy luật, đi đường dài ắt có lúc quay đầu, có khả năng mất toàn bộ lợi nhuận.

- Rủi ro tần suất giao dịch thấp. Điều kiện khá chặt chẽ, có thể bỏ lỡ một số cơ hội.

Các biện pháp giảm thiểu rủi ro tương ứng:

- Nới lỏng điều kiện lọc một cách hợp lý, tăng tần suất giao dịch.

- Thêm điều kiện dừng lỗ, tránh thua lỗ lan rộng.

- Tối ưu hóa tham số, nâng cao độ chính xác của tín hiệu.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tham số. Có thể tối ưu hóa tham số thông qua nhiều dữ liệu backtest hơn để tìm ra tổ hợp tham số tốt hơn.

-

Thêm cơ chế dừng lỗ. Nới lỏng điều kiện vào lệnh một cách hợp lý, nhưng thiết lập dừng lỗ để kiểm soát rủi ro.

-

Thêm trailing stop. Sử dụng trailing stop theo xu hướng để chốt lời, tránh thua lỗ do đảo chiều.

-

Tối ưu hóa chỉ báo lọc. Có thể thử nghiệm thêm các chỉ báo khác để tìm ra tổ hợp lọc tín hiệu tốt hơn.

-

Thêm quy tắc tự động nhận dạng phá vỡ thật/giả. Tránh rủi ro mua đỉnh bán đáy.

Tổng kết

Chiến lược này kết hợp Ichimoku Cloud và nhiều chỉ báo phụ trợ để đánh giá hiệu quả. Thông qua tối ưu hóa tham số, cải thiện cơ chế dừng lỗ, tối ưu hóa chỉ báo, có thể tăng cường thêm độ ổn định của chiến lược, nâng cao chất lượng tín hiệu, đạt được lợi nhuận ổn định cao hơn. Chiến lược này có tính thực tiễn cao.

- 1