Chiến lược định lượng - Theo dõi xu hướng mạnh yếu của MA

Tổng quan

Chiến lược này đánh giá sức mạnh xu hướng thị trường bằng cách tính toán tình trạng đường trung bình động (MA) trên nhiều khung thời gian, từ đó nhận diện và theo dõi xu hướng. Khi các chỉ báo MA ngắn hạn liên tục tăng, điểm số được tích lũy, hình thành chỉ báo "Cường độ MA". Khi chỉ báo này vượt lên trên đường MA dài hạn của chính nó, tín hiệu mua được phát sinh. Chiến lược có thể cấu hình tổ hợp MA ngắn hạn và dài hạn để theo dõi xu hướng ở các chu kỳ khác nhau.

Nguyên lý chiến lược

- Tính toán nhiều nhóm MA như 5 ngày, 10 ngày, 20 ngày, xác định xem giá có phá vỡ lên trên từng MA hay không. Mỗi lần phá vỡ được tính điểm, điểm tích lũy tạo thành "Cường độ MA".

- Áp dụng đường trung bình động cho "Cường độ MA" để hình thành chỉ báo đường trung bình, xác định trạng thái tăng/giảm của đường trung bình, từ đó tạo tín hiệu giao dịch.

- Có thể cấu hình tham số theo dõi: số nhóm MA ngắn hạn, chu kỳ đường trung bình dài hạn, điều kiện mở lệnh, v.v.

Chiến lược chủ yếu xác định trạng thái tăng/giảm của chỉ báo đường trung bình, phản ánh cường độ trung bình của nhóm đường MA. Nhóm đường MA tập trung đánh giá hướng và lực của xu hướng, còn chỉ báo đường trung bình đánh giá tính bền vững của xu hướng.

Phân tích ưu điểm

- Mô hình đánh giá sức mạnh xu hướng đa chiều. Một đường MA đơn lẻ không thể xác định lực đủ mạnh; chiến lược này đo lường sự phá vỡ nhiều MA, đảm bảo lực đủ mạnh mới phát tín hiệu, độ tin cậy cao.

- Có thể cấu hình chu kỳ theo dõi. Điều chỉnh tham số MA ngắn hạn có thể bắt được xu hướng ở các cấp độ khác nhau; điều chỉnh tham số MA dài hạn có thể kiểm soát nhịp độ thoát lệnh. Người dùng có thể điều chỉnh chu kỳ phù hợp với thị trường.

- Chỉ giao dịch vị thế mua (long) giúp tránh bị cắt lỗ sai, theo dõi xu hướng tăng dài hạn. Chiến lược chỉ mua, chỉ đuổi theo xu hướng tăng chứ không đuổi theo xu hướng giảm, giúp giảm thiểu thua lỗ do đảo chiều.

Phân tích rủi ro

- Rủi ro drawdown (sụt giảm vốn). Khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, có thể xảy ra drawdown lớn. Có thể giảm thiểu tổn thất mỗi lệnh bằng cách sử dụng cắt lỗ.

- Rủi ro đảo chiều. Thị trường vận hành dài hạn chắc chắn sẽ có điều chỉnh; chiến lược phải kịp thời cắt lỗ và thoát lệnh. Nên kết hợp các kỹ thuật như sóng, kênh giá để nhận biết cuối chu kỳ lớn, kiểm soát rủi ro đảo chiều.

- Rủi ro tham số. Cấu hình tham số không phù hợp có thể tạo ra tín hiệu sai. Cần điều chỉnh tham số phù hợp với từng loại sản phẩm để đảm bảo tính ổn định của tham số.

Hướng tối ưu hóa

- Kết hợp thêm nhiều chỉ báo để lọc tín hiệu vào lệnh. Có thể cân nhắc kết hợp khối lượng giao dịch, phát tín hiệu khi có xác nhận về khối lượng, tránh phá vỡ giả.

- Bổ sung phương pháp cắt lỗ. Cắt lỗ động (trailing stop), cắt lỗ theo đường cong có thể giảm thiểu tổn thất trong quá trình điều chỉnh. Cũng có thể cân nhắc chốt lời (take profit) để khóa lợi nhuận, tránh đảo chiều.

- Cân nhắc áp dụng cho các sản phẩm hợp đồng tương lai, ngoại hối. Phá vỡ MA phù hợp hơn với các sản phẩm có tính xu hướng. Có thể đánh giá tính ổn định tham số trên các hợp đồng tương lai khác nhau để chọn sản phẩm tốt nhất.

Tổng kết

Chiến lược này đánh giá xu hướng giá thông qua chỉ báo Cường độ MA, sử dụng giao cắt đường trung bình làm nguồn tín hiệu để theo dõi xu hướng. Ưu điểm chính là xác định chính xác lực của xu hướng, độ tin cậy cao. Rủi ro chủ yếu đến từ sự đảo chiều xu hướng và điều chỉnh tham số. Bằng cách tối ưu hóa độ chính xác của tín hiệu vào lệnh, bổ sung phương pháp cắt lỗ và lựa chọn sản phẩm phù hợp, có thể đạt được lợi nhuận tốt.

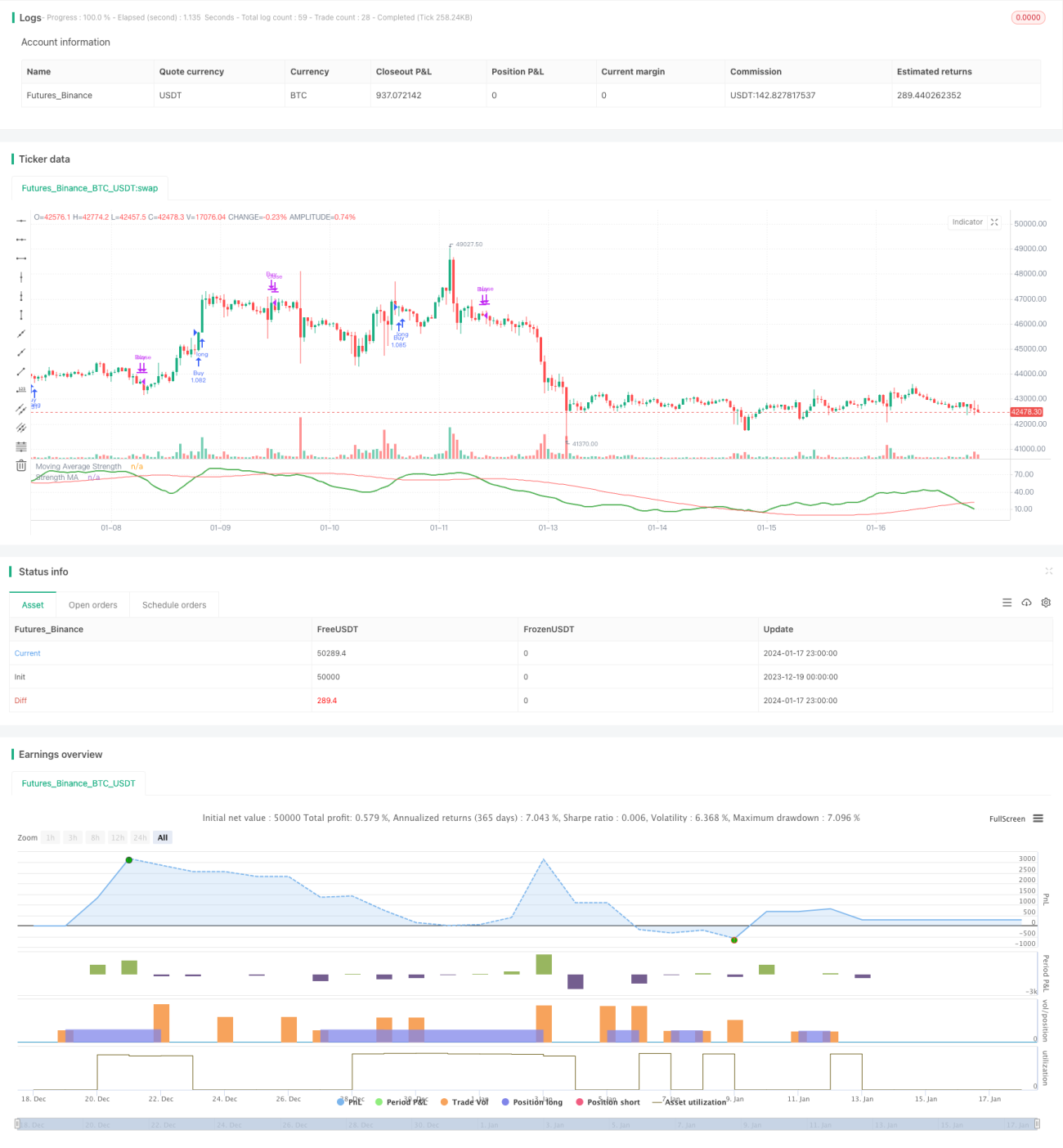

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1