Chiến lược giao dịch ngắn hạn kết hợp hồi quy tuyến tính và hai đường trung bình động

Tổng quan

Chiến lược này kết hợp chỉ báo hồi quy tuyến tính với đường trung bình động hàm mũ kép để thực hiện các giao dịch ngắn hạn theo xu hướng. Chiến lược dựa trên việc giá phá vỡ dải trên hoặc dải dưới để mở vị thế bán khống, và đóng vị thế khi giá phá vỡ lại. Đồng thời, chiến lược cũng sử dụng đường trung bình động hàm mũ kép để xác định xu hướng giá, làm điều kiện hỗ trợ cho việc mở vị thế.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng chỉ báo hồi quy tuyến tính để xác định sự phá vỡ giá. Chỉ báo hồi quy tuyến tính tính toán dải trên và dải dưới dựa trên giá cao nhất và giá thấp nhất trong một chu kỳ nhất định, sử dụng phương pháp hồi quy tuyến tính. Khi giá cắt xuống từ dải trên hoặc cắt lên từ dải dưới, chúng tôi coi đó là một tín hiệu giao dịch.

Ngoài ra, chiến lược còn đưa vào đường trung bình động hàm mũ kép để xác định xu hướng trung gian. Đường trung bình động hàm mũ kép có thể phản ứng nhanh hơn với sự thay đổi giá. Khi giá cắt xuống từ dải trên, nếu lúc đó đường trung bình động hàm mũ kép đã nằm trên giá, cho thấy thị trường đang trong xu hướng giảm, thì chúng tôi mở vị thế bán khống. Khi giá phá vỡ lại dải trên hoặc phá vỡ đường trung bình động hàm mũ kép, chúng tôi đóng vị thế.

Cụ thể, chiến lược bao gồm các điểm chính sau:

- Tính toán dải trên và dải dưới của hồi quy tuyến tính.

- Tính toán đường trung bình động hàm mũ kép.

- Khi giá cắt xuống từ dải trên và đường trung bình động hàm mũ kép cao hơn giá, mở vị thế bán khống.

- Khi giá phá vỡ lại dải trên hoặc cao hơn đường trung bình động hàm mũ kép, đóng vị thế bán khống.

Phân tích ưu điểm

So với các chỉ báo truyền thống như đường trung bình động, chiến lược này có những ưu điểm sau:

- Chỉ báo hồi quy tuyến tính có thể nắm bắt sự thay đổi giá nhanh hơn, hiệu quả hơn như một tín hiệu mở vị thế.

- Đường trung bình động hàm mũ kép phán đoán xu hướng nhạy hơn, có thể tránh được các phá vỡ giả.

- Kết hợp các chỉ báo kép và điều kiện, có thể lọc bỏ một số nhiễu, giúp giao dịch ổn định hơn.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro cần lưu ý:

- Chỉ báo hồi quy tuyến tính nhạy cảm với tham số, các chu kỳ khác nhau có thể cho kết quả khác nhau.

- Đường trung bình động hàm mũ kép có thể xảy ra phân kỳ, dẫn đến phán đoán sai.

- Các chiến lược dựa trên phá vỡ có thể làm tăng rủi ro trượt giá.

- Trong thị trường dao động, có thể xảy ra việc mở và đóng vị thế thường xuyên.

Đối với các rủi ro trên, chúng ta có thể giải quyết bằng cách tối ưu hóa tham số, cắt lỗ nghiêm ngặt, nới rộng biên độ phá vỡ một cách phù hợp.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa chu kỳ hồi quy tuyến tính và chu kỳ đường trung bình động hàm mũ kép để tìm ra tổ hợp tham số tốt nhất.

- Thêm phán đoán biên độ dao động giá để tránh tín hiệu sai do giá phá vỡ nhỏ.

- Thêm các điều kiện hỗ trợ như khối lượng giao dịch để đảm bảo hiệu lực của sự phá vỡ.

- Thiết lập các mức cắt lỗ để thu hẹp tổn thất từng lệnh.

- Điều chỉnh tham số cho từng loại tài sản cụ thể.

Tổng kết

Chiến lược này kết hợp chỉ báo hồi quy tuyến tính và đường trung bình động hàm mũ kép, có những ưu điểm nhất định cả về lý thuyết và thực tiễn. Thông qua việc tối ưu hóa và điều chỉnh liên tục, có thể nâng cao hơn nữa tính ổn định và hiệu quả chiến lược. Chiến lược này phù hợp với giao dịch ngắn hạn, có thể mang lại alpha tốt cho các nhà giao dịch định lượng.

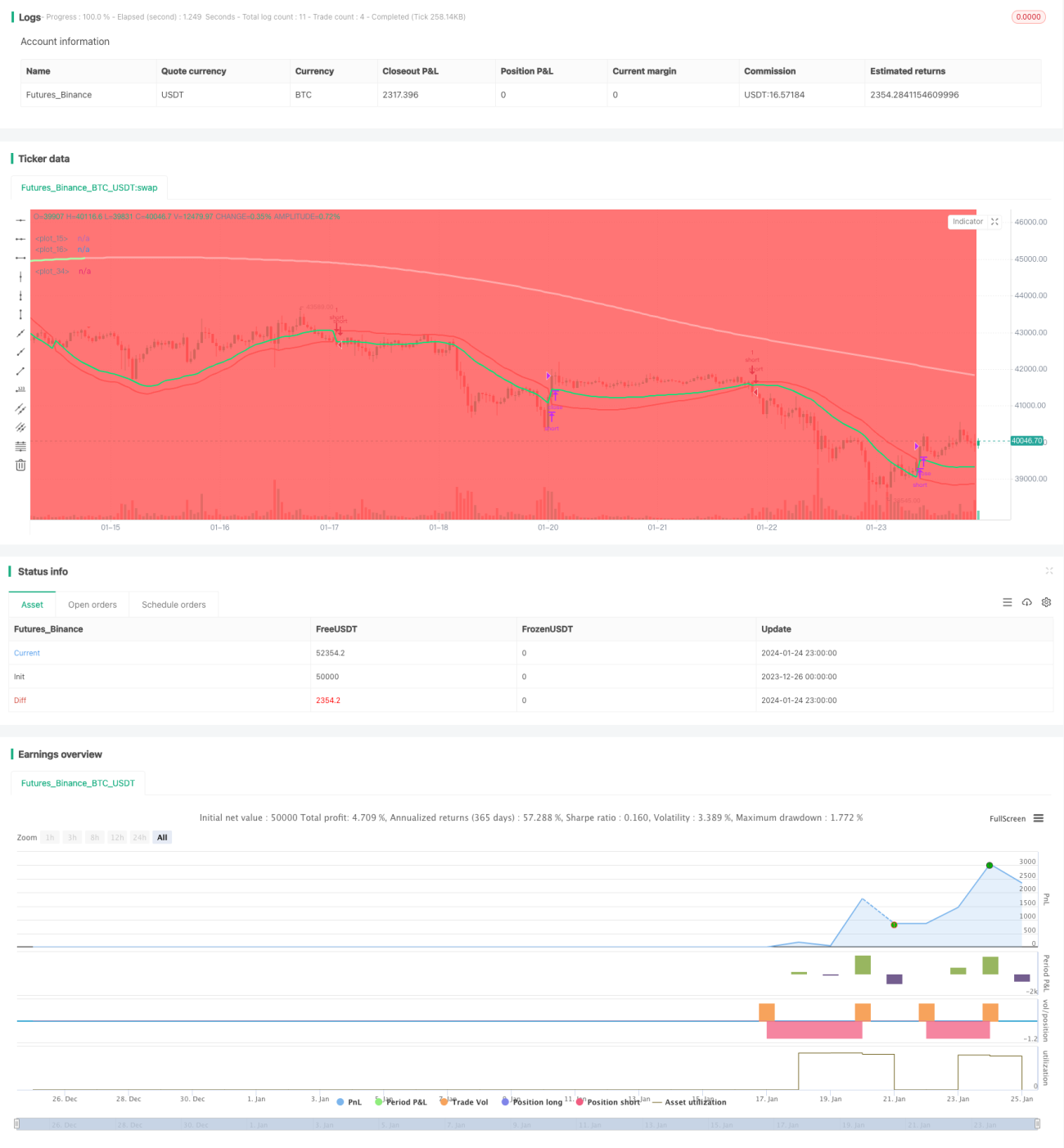

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1