Chiến lược chỉ báo Stochastic RSI được làm mượt của Ehlers

Tổng quan

Ý tưởng chính của chiến lược này là sử dụng bộ lọc Siêu mịn (SuperSmoother) của Ehlers để xử lý chỉ số Stochastic RSI, từ đó lọc bỏ nhiều tín hiệu giả, thu được tín hiệu giao dịch đáng tin cậy hơn. Nguyên tắc cơ bản là trước tiên tính toán Stochastic RSI, sau đó sử dụng bộ lọc Siêu mịn của Ehlers để làm mượt nó, cuối cùng thực hiện giao dịch mua/bán dựa trên sự giao cắt với đường trung bình động của chính nó.

Nguyên lý chiến lược

Chiến lược này trước tiên tính chỉ số RSI của giá đóng cửa log, sau đó dựa trên chỉ số RSI để tính chỉ số Stochastic, đây là chỉ số RSI ngẫu nhiên điển hình. Để lọc tín hiệu giả, sử dụng bộ lọc Siêu mịn của Ehlers để xử lý Stochastic RSI, cuối cùng đường Stochastic RSI giao cắt vàng với đường trung bình động của chính nó để mua, giao cắt tử thần để bán. Vì vậy, các điểm chính của chiến lược bao gồm: 1) Tính chỉ số Stochastic RSI; 2) Sử dụng bộ lọc Siêu mịn của Ehlers; 3) Tạo tín hiệu giao dịch với đường trung bình động.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng bộ lọc Siêu mịn của Ehlers, có thể lọc bỏ hiệu quả nhiều tín hiệu giả, làm cho tín hiệu giao dịch đáng tin cậy hơn. Ngoài ra, bản thân chỉ số Stochastic RSI đã có khả năng đột phá và bám xu hướng tốt. Do đó, chiến lược này có thể nhận diện đúng xu hướng, vào lệnh vào thời điểm thích hợp và thoát lệnh vào thời điểm thích hợp.

Phân tích rủi ro

Rủi ro chính của chiến lược này là khi thị trường biến động mạnh trong biên độ hẹp, dễ tạo ra tín hiệu sai. Khi giá dao động mạnh trong phạm vi hẹp, chỉ số Stochastic RSI sẽ tạo ra nhiều tín hiệu giả tăng và giảm, lúc đó hiệu quả của bộ lọc Siêu mịn của Ehlers cũng sẽ giảm. Ngoài ra, trong một số biến động mạnh, độ trễ của chỉ số cũng có thể mang lại rủi ro nhất định.

Để giảm các rủi ro này, có thể điều chỉnh thông số phù hợp, như tăng chu kỳ Stochastic, giảm độ mượt, v.v., để lọc thêm tín hiệu giả. Ngoài ra, cũng có thể xem xét kết hợp với các chỉ báo hoặc mô hình khác, tạo thành nhiều điều kiện lọc, tránh rủi ro từ tín hiệu sai.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa cài đặt thông số. Có thể kiểm tra chi tiết các thông số như độ dài của chỉ số Stochastic RSI, hằng số làm mượt để tìm ra tổ hợp thông số tốt nhất.

-

Bổ sung cơ chế dừng lỗ. Có thể đặt lệnh dừng lỗ động hoặc dừng lỗ treo để khóa lợi nhuận, giảm drawdown.

-

Kết hợp với các chỉ báo hoặc mô hình khác. Có thể xem xét kết hợp với chỉ báo biến động, đường trung bình động, v.v., tạo thành nhiều điều kiện lọc, giảm thêm rủi ro.

-

Điều chỉnh khối lượng theo phân tích khung thời gian lớn. Có thể dựa trên kết quả phân tích xu hướng của khung thời gian cao hơn để điều chỉnh quy mô vị thế mỗi lần giao dịch.

Tổng kết

Chiến lược này trước tiên tính chỉ số Stochastic RSI, sau đó sử dụng bộ lọc Siêu mịn của Ehlers để xử lý, cuối cùng tạo tín hiệu giao dịch với đường trung bình động của chính nó, nhằm nhận diện đúng xu hướng. Ưu điểm của chiến lược nằm ở sự kết hợp giữa chỉ báo và bộ lọc, có thể lọc bỏ hiệu quả tín hiệu giả, thu được cơ hội giao dịch xác suất cao. Rủi ro chính đến từ việc cài đặt thông số không phù hợp và thiếu cơ chế dừng lỗ. Thông qua tối ưu hóa thông số, bổ sung dừng lỗ và tối ưu hóa kết hợp, có thể cải thiện thêm tính ổn định và mức lợi nhuận của chiến lược.

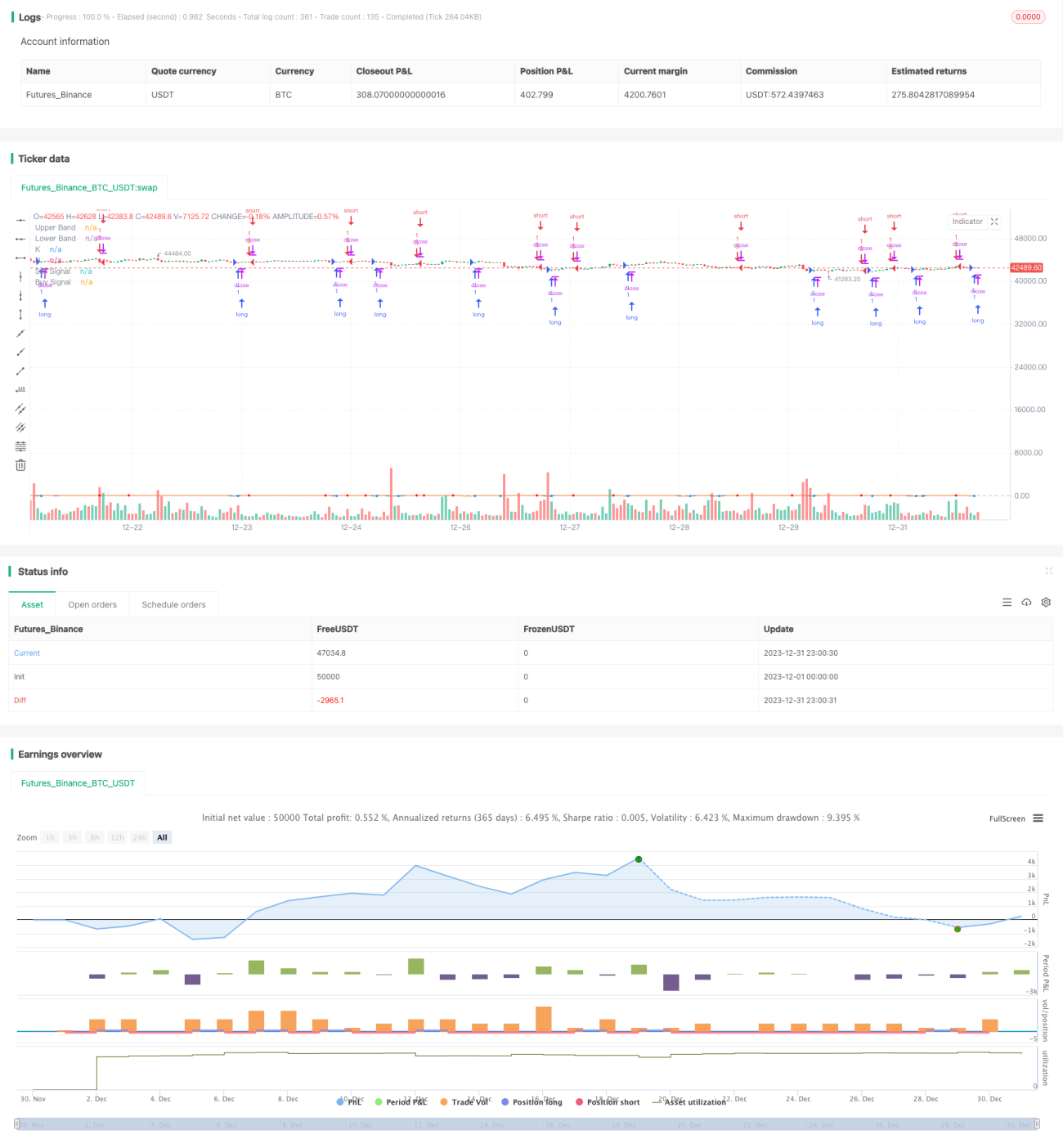

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1