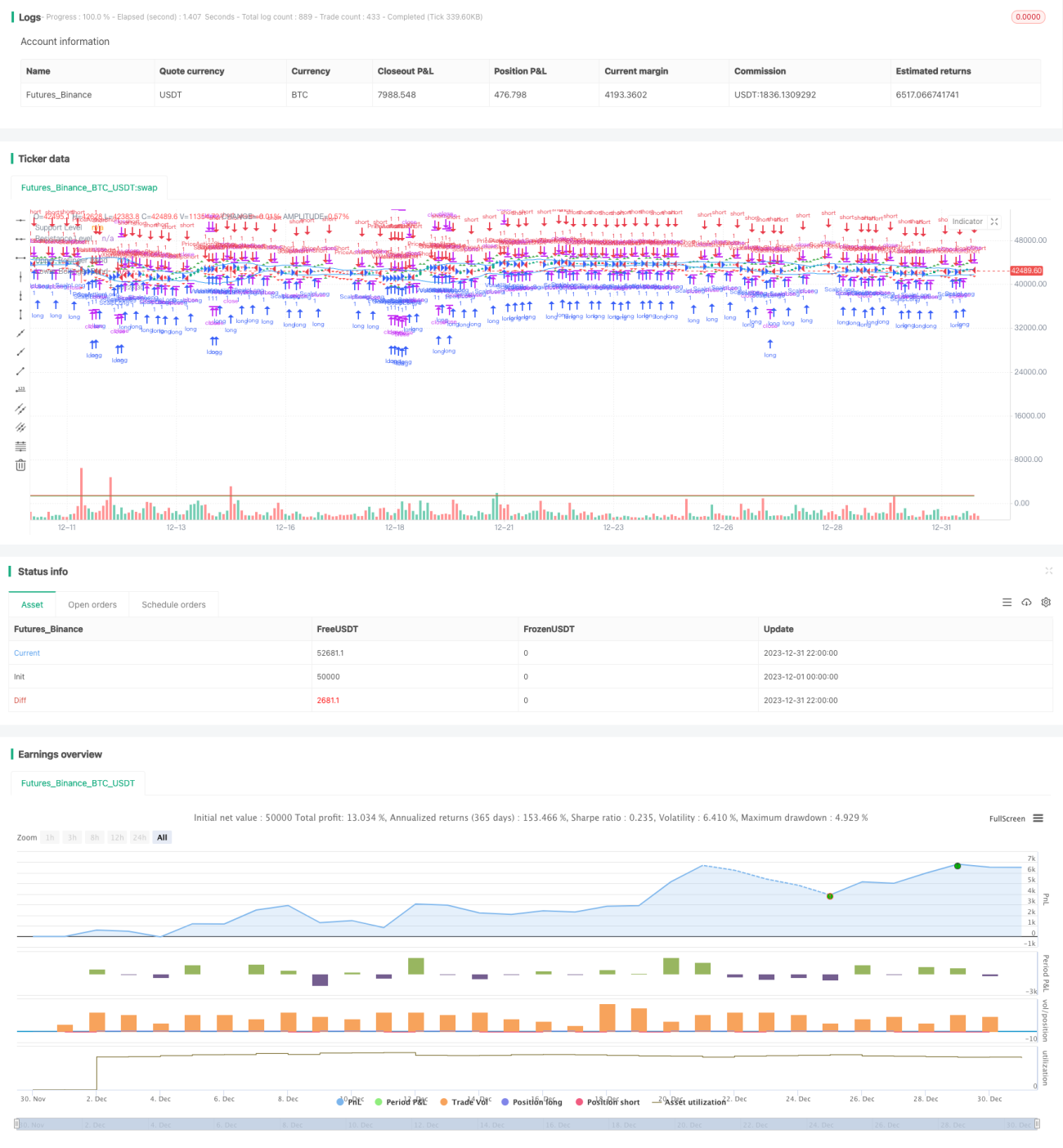

Chiến lược theo dõi đảo chiều vàng đa khung thời gian

Tổng quan

Chiến lược này kết hợp sử dụng nhiều chỉ báo kỹ thuật và phương pháp giao dịch khác nhau để tự động nhận diện xu hướng, phát hiện cơ hội đảo chiều và thực hiện giao dịch theo dõi hiệu quả trên thị trường vàng. Chiến lược phù hợp với nhiều khung thời gian, có thể đạt được kết quả tốt cả trong giao dịch ngắn hạn trong ngày lẫn trung và dài hạn.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên các chỉ báo kỹ thuật như giao cắt đường trung bình động, dải Bollinger, vùng hỗ trợ kháng cự, mô hình giá, v.v. để xác định tín hiệu giao dịch. Khi đánh giá xu hướng lớn, chiến lược kết hợp sử dụng đường trung bình động nhanh, đường trung bình động chậm, RSI và MACD để xác nhận từ nhiều góc độ, bắt chính xác điểm đảo chiều xu hướng. Khi vào lệnh cụ thể, chiến lược quan sát sự phá vỡ dải Bollinger, các mức giá quan trọng và các tín hiệu hình thành từ mô hình giá như mô hình búa (hammer) để hành động. Đồng thời, chiến lược cũng sử dụng các cơ chế cắt lỗ và chốt lời nhất định để kiểm soát rủi ro.

Toàn bộ quy trình chiến lược có thể chia thành các bước sau:

-

Xác định hướng xu hướng lớn: Tính MA nhanh, MA chậm; khi MA nhanh cắt lên trên MA chậm là tín hiệu tăng, cắt xuống dưới là tín hiệu giảm. Đồng thời kết hợp xác nhận với các chỉ báo RSI và MACD.

-

Tìm điểm vào lệnh cụ thể: Chủ yếu thông qua quan sát dải Bollinger, sự phá vỡ các vùng hỗ trợ kháng cự quan trọng và tín hiệu mô hình giá, v.v. để vào lệnh.

-

Thiết lập chốt lời cắt lỗ: Tính toán mức cắt lỗ dựa trên chỉ báo ATR, đặt vị trí chốt lời hợp lý.

-

Lọc nhiễu phá vỡ giả: Một số chỉ báo có thể đưa ra tín hiệu sai, bằng cách kết hợp nhiều chỉ báo để lọc.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Đánh giá đa góc độ: Việc kết hợp các chỉ báo khác nhau cho phép đánh giá thị trường từ nhiều chiều, giảm xác suất phán đoán sai của một chỉ báo đơn lẻ.

-

Tính ứng dụng cao: Dù giao dịch trong ngày hay trung dài hạn, chiến lược đều có thể đạt hiệu quả tốt.

-

Linh hoạt đa dạng: Chiến lược bao gồm nhiều phương pháp giao dịch phong phú, có thể thích ứng với các giai đoạn khác nhau của thị trường.

-

Rủi ro kiểm soát được: Thông qua cắt lỗ và chốt lời để kiểm soát mức rủi ro của mỗi lệnh, từ đó kiểm soát mức drawdown tối đa của toàn bộ chiến lược.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

-

Xác suất phán đoán sai của chỉ báo: Mặc dù kết hợp nhiều chỉ báo giúp giảm xác suất sai, nhưng trong điều kiện thị trường cực đoan vẫn có khả năng phán đoán sai nhất định. Đây là rủi ro khó tránh hoàn toàn khi giao dịch dựa trên chỉ báo kỹ thuật.

-

Tính không chắc chắn của đảo chiều: Các điểm mà chiến lược dựa vào để phán đoán đảo chiều có thể không đủ để trở thành điểm ngoặt xu hướng thực sự, không thể dự đoán hoàn hảo xu hướng tương lai. Cần kiểm soát rủi ro bằng cách cắt lỗ.

-

Rủi ro phá vỡ giả: Các sự kiện phá vỡ có thể diễn ra đột ngột, có thể là phá vỡ giả ngắn hạn. Cần đánh giá bằng cách quan sát khung thời gian lớn hơn và mô hình giá.

-

Khó khăn trong tối ưu hóa tham số: Chiến lược bao gồm nhiều tham số, các tham số khác nhau ảnh hưởng lớn đến kết quả, nhưng khó có thể liệt kê toàn bộ để tìm ra tham số tối ưu. Cần giảm nhẹ bằng cách cân bằng nhiều chỉ báo và giữ tham số ổn định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tích hợp mô hình: Đưa vào các mô hình học máy để hỗ trợ đánh giá trọng số tín hiệu chỉ báo và xác suất thị trường.

-

Tối ưu hóa tham số thích ứng: Thông qua việc đưa vào một số chỉ báo động hoặc cơ chế thích ứng dựa trên biến động giá để tối ưu hóa tham số.

-

Giao dịch theo sự kiện: Đưa các yếu tố dựa trên sự kiện, tin tức, v.v. làm nguồn tín hiệu giao dịch trên thị trường vàng.

-

Danh mục phòng hộ mô hình: Xây dựng danh mục bao gồm cả vị thế long và short, các mô hình khác nhau phòng hộ lẫn nhau, có thể giảm rủi ro hệ thống của thị trường.

Tổng kết

Nhìn chung, chiến lược theo dõi đảo chiều vàng này tích hợp sử dụng nhiều phương pháp giao dịch, vừa phát hiện đảo chiều xu hướng vừa kiểm soát rủi ro tốt, là một chiến lược hiệu quả phù hợp với giao dịch tần suất cao. Thông qua việc mở rộng thêm nguồn tín hiệu, đưa vào cơ chế thích ứng và mô hình quản lý rủi ro, chiến lược này còn có nhiều không gian tối ưu hóa, có thể kỳ vọng đạt được lợi nhuận vượt trội ổn định và bền vững hơn.

- 1