Chiến lược theo dõi dao động biên độ tự do

Tổng quan

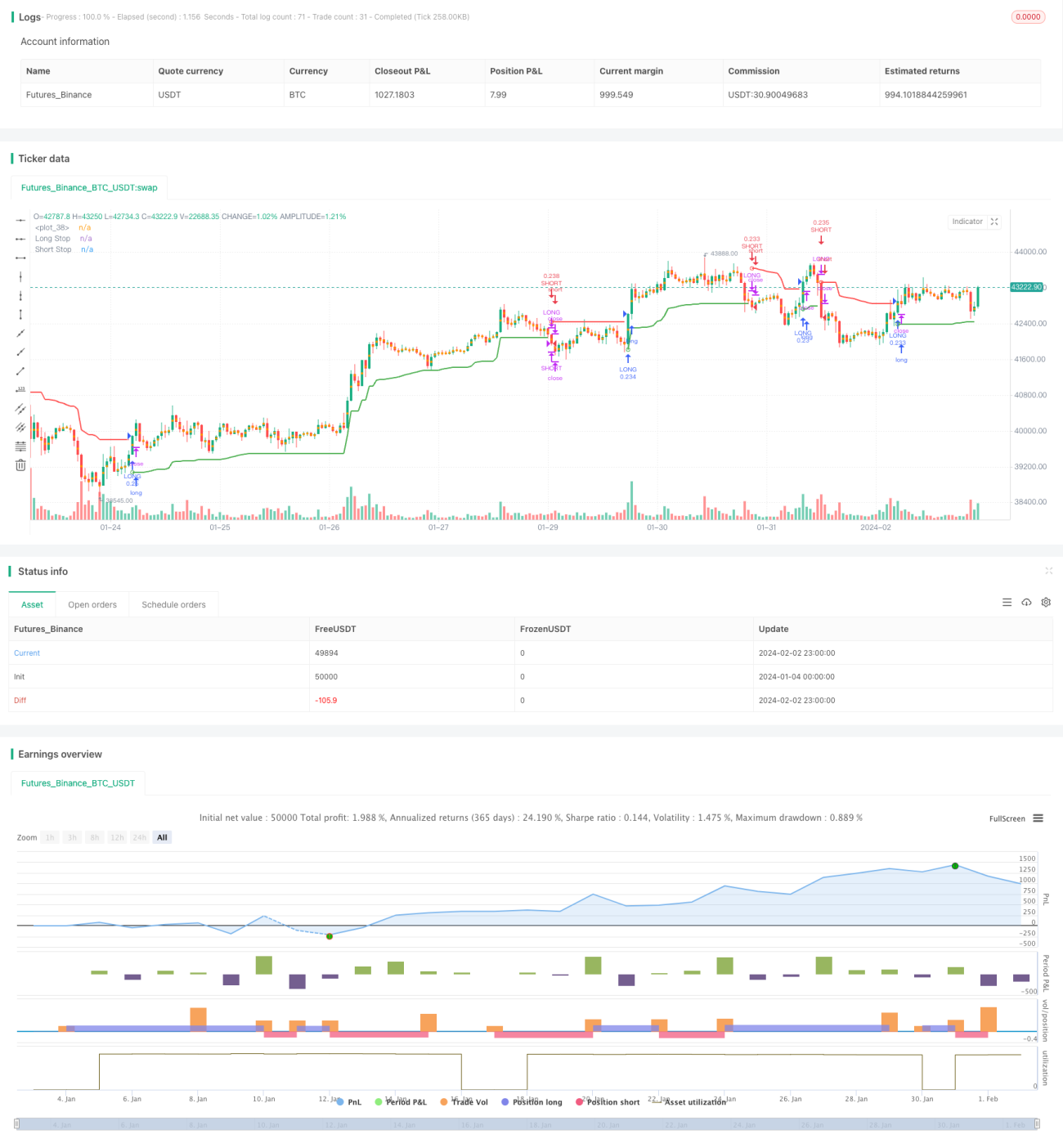

Ý tưởng chính của chiến lược này là dựa trên chỉ báo ATR để tính toán các mức cắt lỗ dài hạn và ngắn hạn, khi giá vượt qua các đường cắt lỗ này sẽ tạo ra tín hiệu giao dịch. Chiến lược này đồng thời có chức năng theo dõi xu hướng và bắt dao động.

Nguyên lý chiến lược

Chiến lược này sử dụng ATR N chu kỳ nhân với một hệ số để tính toán các đường cắt lỗ cho hai hướng. Công thức tính cụ thể như sau:

Cắt lỗ dài hạn = Giá cao nhất - ATR * Hệ số

Cắt lỗ ngắn hạn = Giá thấp nhất + ATR * Hệ số

Khi giá tăng vượt qua đường cắt lỗ dài hạn thì mua lên, khi giá giảm vượt qua đường cắt lỗ ngắn hạn thì bán xuống. Sau khi mua/bán, sẽ theo dõi biến động giá theo thời gian thực để di chuyển đường cắt lỗ.

Phương pháp thiết lập vùng cắt lỗ dựa trên dải ATR này có thể nắm bắt đầy đủ xu hướng giá trong khi vẫn đảm bảo rủi ro cắt lỗ. Khi giá có sự bứt phá với biên độ lớn sẽ tạo ra tín hiệu, giúp lọc hiệu quả các tín hiệu phá vỡ giả.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là có thể tự động điều chỉnh mức cắt lỗ, vừa nắm bắt xu hướng giá vừa kiểm soát rủi ro. Các ưu điểm cụ thể như sau:

-

Dựa trên chỉ báo ATR để thiết lập cắt lỗ động, có thể điều chỉnh biên độ cắt lỗ theo biến động thị trường, kiểm soát hiệu quả tổn thất mỗi lệnh.

-

Sử dụng phương thức phá vỡ để tạo tín hiệu, có thể lọc bỏ một phần nhiễu, tránh mua đuổi đỉnh và bán đáy.

-

Điều chỉnh đường cắt lỗ theo thời gian thực để theo dõi biến động giá, ngăn chặn cắt lỗ quá rộng, chốt lời nhiều hơn.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, chủ yếu tập trung vào cách thiết lập mức cắt lỗ và phương thức tạo tín hiệu. Các điểm rủi ro cụ thể như sau:

-

Chu kỳ và hệ số ATR không phù hợp có thể dẫn đến cắt lỗ quá rộng hoặc quá hẹp.

-

Phương thức tín hiệu phá vỡ có thể bỏ lỡ cơ hội đầu xu hướng.

-

Việc theo dõi cắt lỗ vào cuối xu hướng có thể bị chậm, không thể thoát lệnh hoàn hảo.

Giải pháp chủ yếu là điều chỉnh tham số để cắt lỗ hợp lý hơn, hoặc kết hợp các chỉ báo khác để đánh giá xu hướng và tín hiệu.

Hướng tối ưu

Chiến lược này có thể tiếp tục tối ưu từ các khía cạnh sau:

-

Thiết lập lớp cắt lỗ thứ hai để kiểm soát rủi ro hơn nữa.

-

Kết hợp các chỉ báo khác để đánh giá xu hướng, nâng cao chất lượng tín hiệu.

-

Thêm chiến lược chốt lời động để gia tăng lợi nhuận khi xu hướng tiếp diễn.

-

Tối ưu tham số chu kỳ và hệ số ATR để cắt lỗ sát với biến động giá thực tế.

Kết luận

Nhìn chung, chiến lược này rất thực tế, có thể tự động điều chỉnh mức cắt lỗ để kiểm soát rủi ro hiệu quả, đồng thời thông qua theo dõi xu hướng có thể thu được lợi nhuận tốt. Chúng ta có thể dựa trên nền tảng hiện có, kết hợp thêm các phương pháp phân tích khác để tối ưu và cải thiện chiến lược, làm cho nó ổn định và thông minh hơn.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//@version=4

strategy("Chandelier Exit - Strategy",shorttitle="CE-STG" , overlay=true, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD, commission_value=0.03, commission_type=strategy.commission.percent)- 1