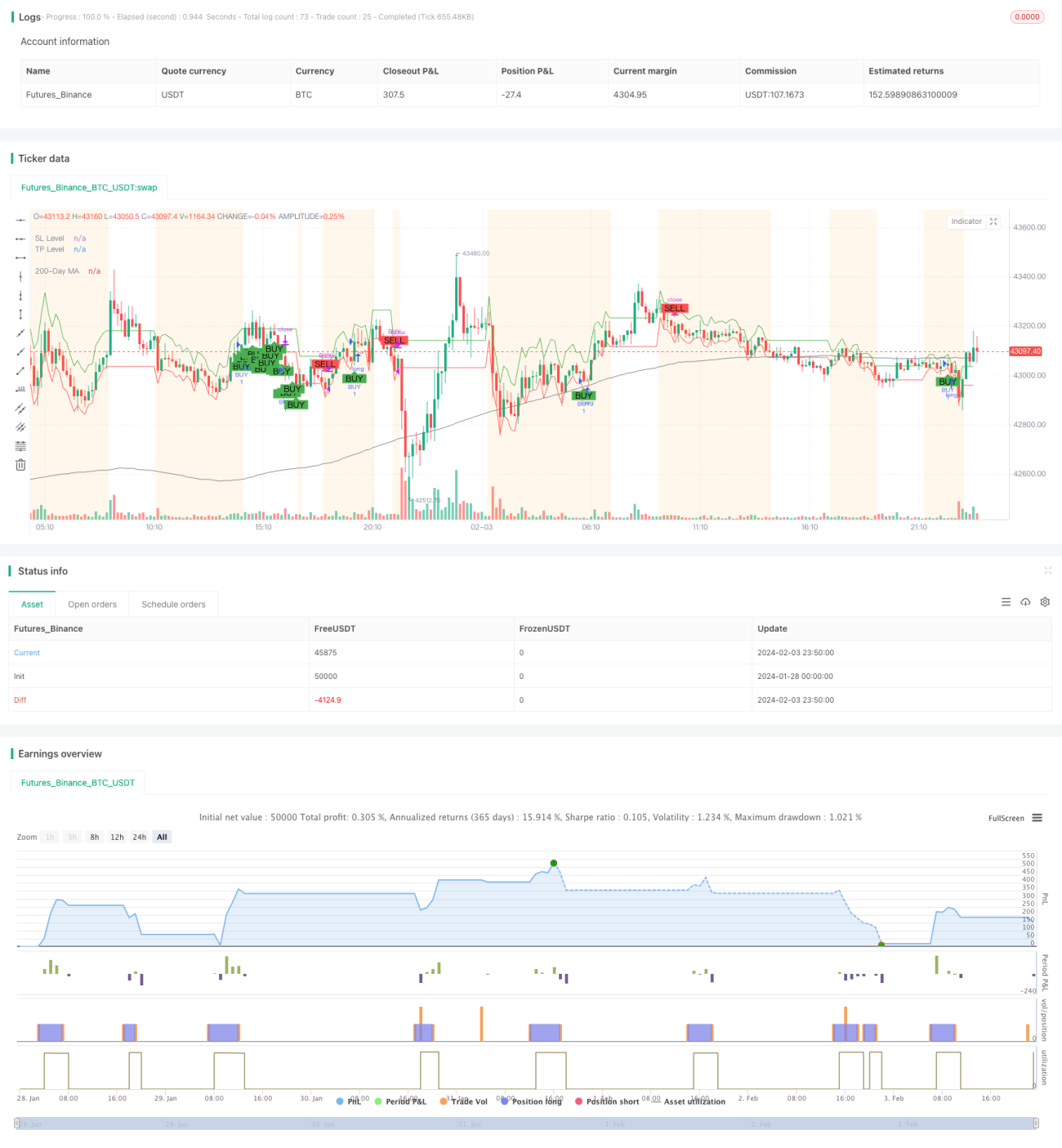

Chiến lược kết hợp giao cắt đường trung bình động động

Tổng quan

Chiến lược kết hợp giao cắt đường trung bình động (Dynamic Moving Average Crossover Combo Strategy) là một chiến lược giao dịch tổng hợp tích hợp nhiều chỉ báo kỹ thuật và phát hiện giai đoạn thị trường. Nó tính toán biến động thị trường một cách động, dựa trên khoảng cách giữa giá và đường trung bình động dài hạn cũng như biến động để xác định ba giai đoạn thị trường: dao động, xu hướng và tích lũy. Ở các giai đoạn thị trường khác nhau, chiến lược áp dụng các quy tắc vào lệnh và thoát lệnh khác nhau, đồng thời kết hợp nhiều chỉ báo như giao cắt EMA/SMA, MACD và Bollinger Bands để phát tín hiệu mua và bán.

Nguyên lý chiến lược

Tính toán biến động thị trường

Sử dụng chỉ báo ATR (Average True Range) để tính biến động trong ngày của thị trường trong 14 ngày gần nhất. Sau đó lọc bằng đường trung bình động đơn giản 100 ngày để có được biến động trung bình.

Xác định giai đoạn thị trường

Tính khoảng cách giữa giá và đường trung bình động đơn giản 200 ngày. Nếu khoảng cách vượt quá 1,5 lần biến động trung bình và hướng đi rõ ràng, thì xác định là thị trường xu hướng. Nếu biến động hiện tại vượt quá 1,5 lần biến động trung bình, thì xác định là thị trường dao động.

Giao cắt EMA/SMA

Chu kỳ EMA nhanh là 10 ngày, chu kỳ SMA chậm là 30 ngày. Khi EMA nhanh cắt lên trên SMA chậm, phát sinh tín hiệu mua.

MACD

Tính MACD với tham số 12, 26, 9. Khi cột MACD chuyển sang giá trị dương, phát sinh tín hiệu mua.

Bollinger Bands

Tính dải độ lệch chuẩn trong 20 ngày. Nếu độ rộng dải nhỏ hơn SMA 20 ngày của chính nó, thì xác định là giai đoạn tích lũy.

Quy tắc vào lệnh

Giai đoạn dao động: Khi đường nhanh chậm giao cắt hoặc cột MACD chuyển dương, đồng thời giá đóng cửa nằm trong Bollinger Bands, thì vào lệnh mua.

Giai đoạn xu hướng: Khi đường nhanh chậm giao cắt hoặc cột MACD chuyển dương thì vào lệnh mua.

Giai đoạn tích lũy: Khi đường nhanh chậm giao cắt và giá đóng cửa cao hơn Lower Band thì vào lệnh mua.

Quy tắc thoát lệnh

Thoát lệnh khi thỏa mãn các điều kiện sau: MACD âm liên tiếp hai nến, và giá đóng cửa giảm liên tiếp hai ngày.

Giai đoạn dao động: Ngoài ra, khi StockRSI vào vùng quá mua thì thoát lệnh.

Giai đoạn tích lũy: Ngoài ra, khi giá thấp hơn Upper Band thì thoát lệnh.

Phân tích ưu điểm

Đây là chiến lược giao dịch thông minh kết hợp đánh giá môi trường thị trường, có các ưu điểm sau:

-

Vận hành có hệ thống, giảm can thiệp chủ quan.

-

Điều chỉnh tham số chiến lược theo môi trường thị trường, có tính thích ứng cao hơn.

-

Kết hợp nhiều chỉ báo, tăng độ chắc chắn của tín hiệu.

-

Bollinger Bands tự động cắt lỗ, giảm rủi ro.

-

Điều kiện toàn diện, lọc tín hiệu giả.

-

Chốt lời cắt lỗ động, bắt xu hướng để kiếm lợi nhuận.

Phân tích rủi ro

Các rủi ro chính như sau:

-

Thiết lập tham số không phù hợp có thể khiến chiến lược mất hiệu quả. Khuyến nghị tối ưu hóa bộ tham số.

-

Sự kiện bất ngờ làm mô hình mất hiệu lực. Khuyến nghị cập nhật logic chiến lược kịp thời.

-

Phí giao dịch làm giảm không gian lợi nhuận. Khuyến nghị chọn sàn môi giới phí thấp.

-

Kết hợp nhiều chỉ báo làm tăng độ phức tạp của chiến lược. Khuyến nghị chọn chỉ báo cốt lõi.

Hướng tối ưu hóa

Có thể tiếp tục tối ưu hóa từ các khía cạnh sau:

-

Tối ưu tiêu chuẩn đánh giá môi trường thị trường, nâng cao độ chính xác.

-

Thêm mô-đun học máy, thực hiện thích ứng tham số tự động.

-

Kết hợp xử lý văn bản để đánh giá rủi ro sự kiện lớn.

-

Backtest đa thị trường, tìm bộ tham số kết hợp tốt nhất.

-

Thêm chiến lược trailing stop chốt lời.

Tổng kết

Chiến lược kết hợp giao cắt đường trung bình động là một chiến lược giao dịch thông minh đa chỉ báo. Nó có thể điều chỉnh tham số theo môi trường thị trường, thực hiện giao dịch có hệ thống dựa trên điều kiện. Có tính thích ứng và độ chắc chắn cao. Tuy nhiên, việc thiết lập tham số và thêm mô-đun mới cần thận trọng, tránh làm tăng độ phức tạp của chiến lược. Nhìn chung, đây là một ý tưởng chiến lược định lượng có tính khả thi cao.

- 1