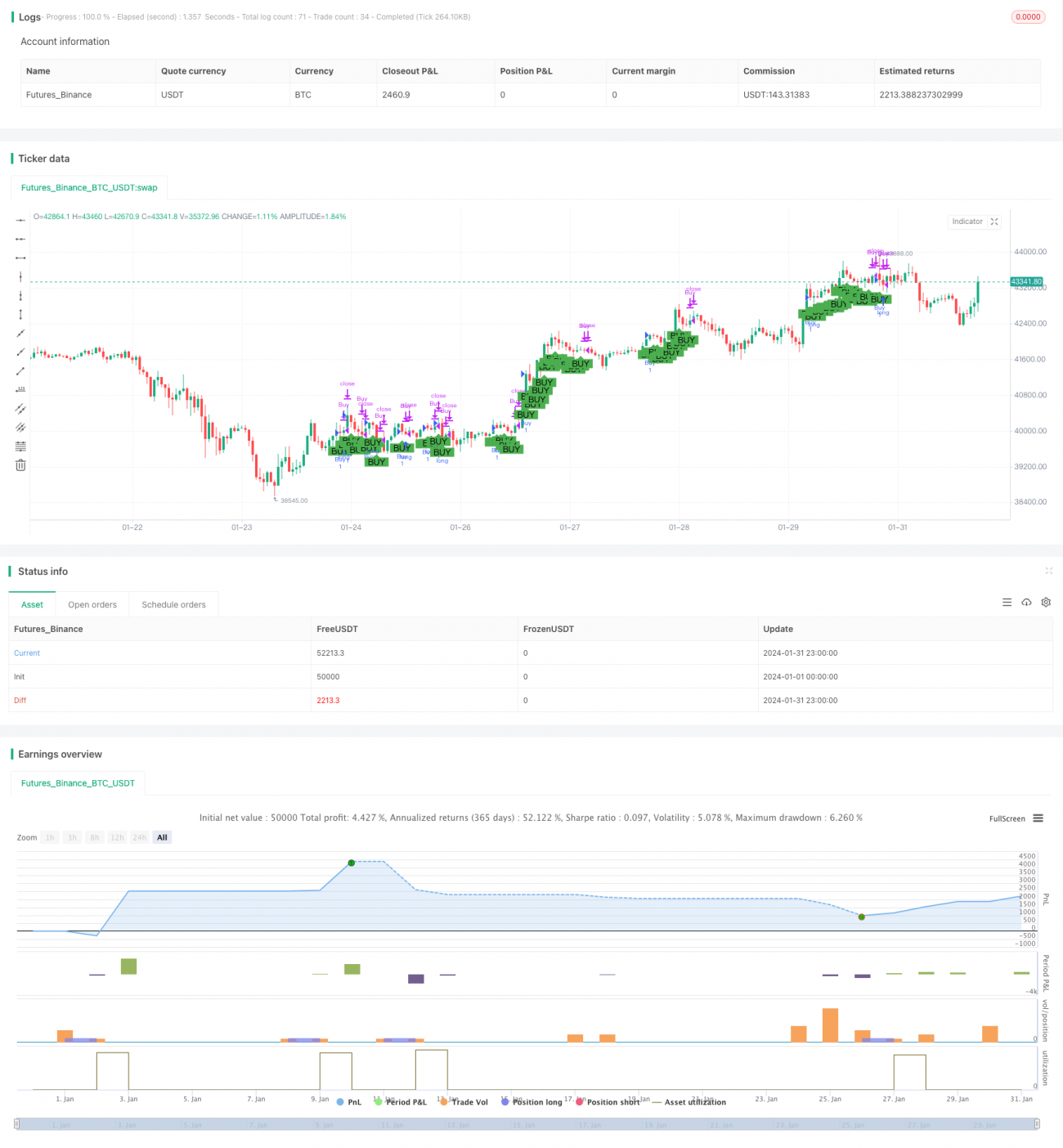

Chiến lược giao dịch tương lai tự động tổng hợp (kết hợp cả vị thế mua và bán)

Chiến lược này là một chiến lược giao dịch hợp đồng tương lai tự động kết hợp đa xu hướng sáng tạo, tích hợp các chỉ báo SuperTrend, QQE và Trend Indicator A-V2 để tự động phát hiện tín hiệu giao dịch và thực hiện giao dịch long/short. Chiến lược này nhằm khai thác xu hướng chính của thị trường, đạt được lợi nhuận ổn định trong khi kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên ba phần:

-

Chỉ báo SuperTrend chịu trách nhiệm xác định hướng xu hướng chính của thị trường. Khi giá vượt lên trên đường chuyển hướng trên là tín hiệu tăng, phá vỡ xuống dưới đường chuyển hướng dưới là tín hiệu giảm.

-

Chỉ báo QQE kết hợp RSI để xác định trạng thái quá mua/quá bán. Dựa trên giá trị trung bình và độ lệch chuẩn của RSI, tính toán các giới hạn trên và dưới động. RSI cao hơn giới hạn trên là tín hiệu quá mua, thấp hơn giới hạn dưới là tín hiệu quá bán.

-

Chỉ báo Trend Indicator A-V2 xác định xu hướng bằng cách tính toán vị trí của đường EMA nhanh và chậm: đường nhanh cao hơn đường chậm là tín hiệu tăng.

Khi xác định hướng thị trường, nếu SuperTrend là tăng, QQE không phải quá bán và A-V2 là tăng, sẽ phát tín hiệu vào lệnh long. Nếu SuperTrend là giảm, QQE không phải quá mua và A-V2 là giảm, sẽ phát tín hiệu vào lệnh short.

Ưu điểm của chiến lược

-

Sử dụng kết hợp nhiều chỉ báo giúp quyết định giao dịch đáng tin cậy hơn, giảm tín hiệu giả.

-

Có thể tự động phát hiện tín hiệu giao dịch, không cần can thiệp thủ công, giảm thiểu sai sót do con người.

-

Tận dụng sự kết hợp hữu cơ của các chỉ báo, kiểm soát rủi ro đồng thời với phát hiện tín hiệu, đạt được lợi nhuận ổn định.

-

Các tham số có thể điều chỉnh, người dùng có thể tùy chỉnh chiến lược theo sở thích.

-

Hỗ trợ giao dịch một chiều long hoặc giao dịch hai chiều, linh hoạt trong giao dịch.

Rủi ro và giải pháp

-

Trong các trường hợp thị trường đặc biệt, chỉ báo có thể phát tín hiệu sai, có thể giảm thiểu bằng cách tối ưu hóa tham số chỉ báo.

-

Chi phí giao dịch và trượt giá có thể ảnh hưởng đến lợi nhuận của chiến lược, có thể tối ưu hóa bằng cách triển khai cơ chế stop loss và take profit.

-

Cài đặt tham số chỉ báo không phù hợp có thể khiến chiến lược hoạt động kém, có thể thử các tham số khác nhau để tìm cấu hình tốt nhất.

Hướng tối ưu hóa

-

Thêm thuật toán học máy để tự động tối ưu hóa tham số chỉ báo dựa trên dữ liệu lịch sử, làm cho chiến lược thông minh hơn.

-

Kết hợp nhiều yếu tố vi cấu trúc thị trường hơn, chẳng hạn như khối lượng giao dịch, dữ liệu thị trường nước ngoài, để khai thác tín hiệu giao dịch hiệu quả hơn.

-

Áp dụng công nghệ giao dịch tần suất cao, tự động gửi lệnh thông qua mô hình thuật toán để thực hiện giao dịch.

Tổng kết

Chiến lược này tích hợp nhiều chỉ báo để đánh giá cấu trúc thị trường, đạt được lợi nhuận ổn định trong khi kiểm soát rủi ro, xem xét cả hướng xu hướng lẫn trạng thái quá mua/quá bán, quyết định giao dịch chi tiết hơn. Còn nhiều dư địa để tối ưu hóa, có thể cải thiện hiệu suất chiến lược thông qua tối ưu hóa tham số, tối ưu hóa cấu trúc, tối ưu hóa thực thi, v.v.

- 1