Chiến lược rùa biển vững chắc như bàn thạch

Tổng quan

Chiến lược Rùa vững như bàn thạch là một chiến lược giao dịch định lượng tuân theo quy tắc giao dịch Rùa của Brede. Nó sử dụng phương pháp vào lệnh khi giá phá vỡ, thoát lệnh bằng trailing stop loss, tính toán quy mô vị thế dựa trên ATR (Average True Range), kiểm soát chặt chẽ tổn thất từng giao dịch. Chiến lược này hoạt động ổn định trong dài hạn, khả năng chống sụt giảm mạnh, giống như một tảng đá cứng.

Nguyên lý chiến lược

Quy tắc vào lệnh

Chiến lược Rùa vững như bàn thạch vào lệnh khi phá vỡ. Cụ thể, dựa trên tham số chu kỳ phá vỡ đầu vào, nó sẽ tính toán lần lượt giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định. Khi giá phá vỡ giá cao nhất, vào lệnh mua (long); khi giá phá vỡ giá thấp nhất, vào lệnh bán (short).

Ví dụ, nếu tham số chu kỳ vào lệnh được đặt là 20 nến, chiến lược sẽ trích xuất giá cao nhất và thấp nhất của 20 nến gần nhất. Nếu giá đóng cửa của nến hiện tại cao hơn giá cao nhất của 20 nến trước, chiến lược sẽ đặt lệnh mua stop tại mức giá đóng cửa đó, chờ phá vỡ giá cao nhất để vào lệnh.

Quy tắc thoát lệnh

Chiến lược Rùa vững như bàn thạch thoát lệnh bằng trailing stop loss. Nó sẽ tự động tính toán giá cao nhất và thấp nhất trong một khoảng thời gian nhất định dựa trên tham số chu kỳ thoát lệnh đầu vào. Đây trở thành kênh thoát lệnh của chiến lược.

Khi đang giữ vị thế mua (long), nếu giá phá vỡ giá thấp nhất của kênh thoát lệnh, vị thế sẽ bị cắt lỗ. Ngược lại, khi đang giữ vị thế bán (short), nếu giá phá vỡ giá cao nhất của kênh thoát lệnh, vị thế sẽ bị cắt lỗ.

Ngoài ra, chiến lược còn tính toán mức stop loss dựa trên ATR làm đường cắt lỗ cuối cùng. Miễn là giá không phá vỡ kênh thoát lệnh, mức stop loss sẽ liên tục được theo dõi và điều chỉnh, đảm bảo khoảng cách dừng lỗ vừa phải, không quá mạnh dẫn đến dừng lỗ không cần thiết, cũng không quá xa để không kiểm soát được tổn thất.

Quy mô vị thế

Chiến lược Rùa vững như bàn thạch tính toán quy mô vị thế từng giao dịch dựa trên ATR. Cụ thể, nó sẽ đầu tiên đo lường tỷ lệ tổn thất tiềm năng gần mức giá vào lệnh, sau đó tính ngược lại quy mô vị thế dựa trên tham số rủi ro kỳ vọng. Điều này giúp kiểm soát hiệu quả tổn thất tối đa của mỗi giao dịch.

Phân tích ưu điểm

Hoạt động ổn định

Chiến lược Rùa vững như bàn thạch tuân thủ quy tắc giao dịch Rùa của Brede, thực hiện nghiêm ngặt các quy tắc vào lệnh và thoát lệnh, không tùy tiện biến tướng. Điều này giúp chiến lược có thể vận hành ổn định trong thời gian dài, không bị sai lệch do phán đoán tạm thời dẫn đến hỏng hệ thống.

Chống sụt giảm

Chiến lược sử dụng phương pháp vào lệnh khi giá phá vỡ, có thể tránh hiệu quả rủi ro vào lệnh sai ở vùng giá cao, từ đó giảm thiểu khả năng lỗ hệ thống. Đồng thời sử dụng trailing stop loss để đảm bảo kiểm soát tổn thất từng giao dịch, hạn chế tối đa tình trạng sụt giảm do thua lỗ liên tiếp.

Rủi ro có thể kiểm soát

Chiến lược tính toán vị thế dựa trên ATR, kiểm soát chặt chẽ tổn thất tối đa của mỗi giao dịch trong phạm vi cho phép, tránh rủi ro lan tỏa do thua lỗ lớn đơn lẻ. Đồng thời sử dụng trailing stop để đảm bảo khoảng cách dừng lỗ phù hợp, có thể cắt lỗ kịp thời, kiểm soát rủi ro hiệu quả.

Phân tích rủi ro

Rủi ro phá vỡ không hiệu quả

Nếu thị trường dao động phá vỡ không có khối lượng, dễ tạo ra tín hiệu giả, khiến hệ thống vào lệnh sai và lỗ. Khi đó cần điều chỉnh tham số, thêm điều kiện xác nhận vào lệnh, tránh nhiễu từ những phá vỡ không hiệu quả.

Rủi ro tối ưu tham số

Các tham số của chiến lược như chu kỳ vào lệnh, chu kỳ thoát lệnh đều được thiết lập tĩnh. Nếu môi trường thị trường thay đổi lớn, các thiết lập tham số này có thể mất hiệu lực. Khi đó cần đánh giá lại thiết lập tham số, tối ưu tham số để thích ứng với trạng thái thị trường mới.

Rủi ro chỉ báo kỹ thuật mất hiệu lực

Chiến lược sử dụng các chỉ báo kỹ thuật như cờ hiệu xác nhận phá vỡ giá. Khi xu hướng thị trường và mô hình biến động thay đổi lớn, các chỉ báo kỹ thuật này có thể mất hiệu lực. Khi đó cần đưa thêm nhiều chỉ báo kỹ thuật để phán đoán, tối ưu tổng thể độ tin cậy của chiến lược.

Hướng tối ưu

Thêm đánh giá xu hướng

Có thể thêm các chỉ báo xu hướng thông dụng như MA, MACD vào chiến lược. Khi mua (long) thì đánh giá xu hướng tăng, khi bán (short) thì đánh giá xu hướng giảm, có thể giảm thiểu thua lỗ từ giao dịch ngược chiều.

Đánh giá khung thời gian đa dạng

Có thể đưa vào các chỉ báo kỹ thuật từ khung thời gian cao hơn để đánh giá tổng hợp. Ví dụ, vị trí đường MA khung 86400 (24 giờ) có thể xác định hướng chung của xu hướng, từ đó xác nhận thêm các tín hiệu giao dịch trên biểu đồ khung thời gian nhỏ hơn.

Tối ưu tham số động

Có thể sử dụng máy học hoặc các phương pháp khác để tự động tối ưu tham số dựa trên dữ liệu lịch sử, điều chỉnh tham số theo thời gian thực để thích ứng với sự thay đổi của môi trường thị trường. Điều này giúp chiến lược có tính thích ứng và ổn định cao hơn.

Tổng kết

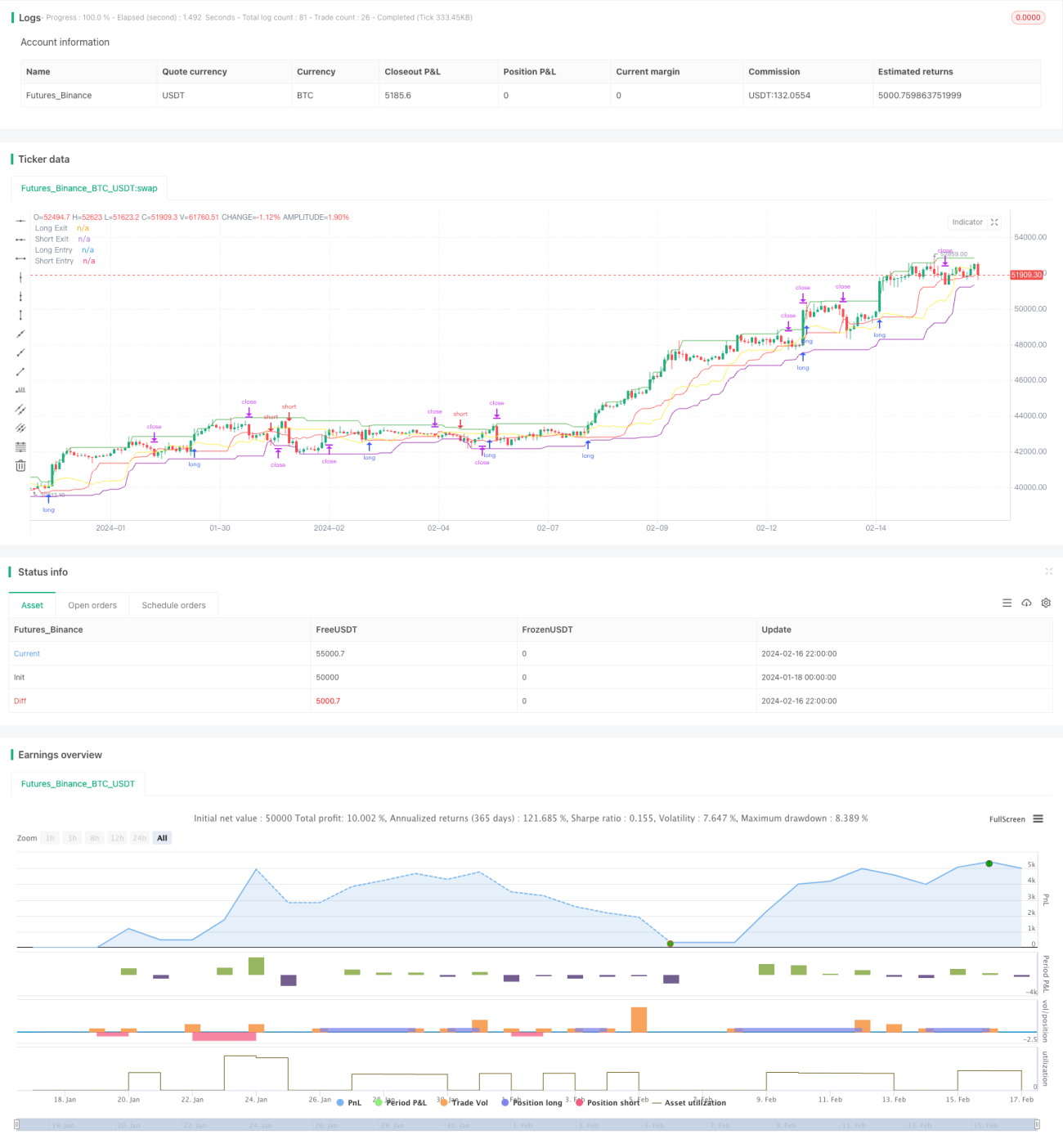

Chiến lược Rùa vững như bàn thạch tuân theo quy tắc giao dịch Rùa cổ điển, với phương pháp vào lệnh khi phá vỡ giá và thoát lệnh bằng trailing stop loss, kiểm soát rủi ro chặt chẽ, có thể vận hành ổn định lâu dài và có khả năng chống sụt giảm xuất sắc. Mặc dù vẫn cần đề phòng một số rủi ro như phá vỡ không hiệu quả, tham số mất hiệu lực, nhưng bằng cách áp dụng các biện pháp như đánh giá xu hướng, đánh giá khung thời gian, tối ưu tham số động, có thể giảm thiểu hiệu quả các rủi ro này, nâng cao đáng kể khả năng vận hành ổn định của chiến lược. Nhìn chung, chiến lược này có độ ổn định và khả năng chống sụt giảm rất tốt, đáng tin cậy và đáng để nắm giữ.

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1