Chiến lược giao dịch dựa trên chỉ số sức mạnh tương đối và chỉ số sức mạnh tương đối ngẫu nhiên

Tổng quan

Chiến lược giao dịch này kết hợp sử dụng hai chỉ báo kỹ thuật là Chỉ số sức mạnh tương đối (RSI) và Chỉ số sức mạnh tương đối ngẫu nhiên (Stochastic RSI) để tạo ra tín hiệu giao dịch. Chiến lược còn tận dụng biến động giá của tiền điện tử trên khung thời gian cao hơn để xác nhận xu hướng, nhằm nâng cao độ tin cậy của tín hiệu.

Tên chiến lược

Chiến lược giao dịch RSI-SRSI đa khung thời gian (Multi Timeframe RSI-SRSI Trading Strategy)

Nguyên lý chiến lược

Chiến lược này dựa vào giá trị của chỉ báo RSI để đánh giá hiện tượng quá mua, quá bán. Khi RSI dưới 30 là tín hiệu quá bán, trên 70 là tín hiệu quá mua. Chỉ báo Stochastic RSI quan sát sự biến động của chính chỉ báo RSI. Stochastic RSI dưới 5 là tín hiệu quá bán, trên 50 là tín hiệu quá mua.

Chiến lược đồng thời kết hợp với biến động giá của tiền điện tử trên khung thời gian cao hơn (ví dụ tuần). Chỉ khi RSI của khung thời gian cao hơn vượt ngưỡng (ví dụ 45) thì mới tạo tín hiệu mua. Thiết lập này giúp lọc bỏ các tín hiệu quá bán không bền vững xuất hiện khi thị trường đang trong xu hướng giảm tổng thể.

Sau khi tín hiệu mua và bán được kích hoạt, cần có một khoảng thời gian xác nhận nhất định (ví dụ 8 nến) để tránh các tín hiệu gây hiểu lầm.

Lợi thế của chiến lược

- Phương pháp phân tích kỹ thuật cổ điển sử dụng chỉ báo RSI để xác định quá mua/quá bán

- Kết hợp chỉ báo Stochastic RSI để nhận diện tín hiệu đảo chiều của chính RSI

- Áp dụng kỹ thuật đa khung thời gian để lọc tín hiệu gây hiểu lầm, nâng cao chất lượng tín hiệu

Rủi ro của chiến lược và cách khắc phục

- Chỉ báo RSI dễ tạo ra tín hiệu giả

- Kết hợp các chỉ báo khác để lọc tín hiệu gây hiểu lầm

- Áp dụng kỹ thuật xác nhận xu hướng

- Thiết lập ngưỡng không phù hợp có thể tạo ra quá nhiều tín hiệu giao dịch

- Tối ưu hóa tổ hợp tham số để tìm tham số tốt nhất

- Tín hiệu mua/bán cần thời gian xác nhận nhất định

- Tìm cân bằng cho chu kỳ xác nhận, vừa lọc được tín hiệu gây hiểu lầm vừa không bỏ lỡ cơ hội

Hướng tối ưu hóa chiến lược

- Thử nghiệm kết hợp với nhiều chỉ báo hơn để tìm tín hiệu mạnh hơn

- Ví dụ thêm chỉ báo MACD vào chiến lược

- Thử nghiệm phương pháp học máy để tìm tham số tối ưu

- Sử dụng giải thuật di truyền / giải thuật tiến hóa để tự động tìm kiếm

- Bổ sung chiến lược cắt lỗ để kiểm soát rủi ro từng lệnh

- Cắt lỗ khi giá phá vỡ vùng hỗ trợ

Tổng kết

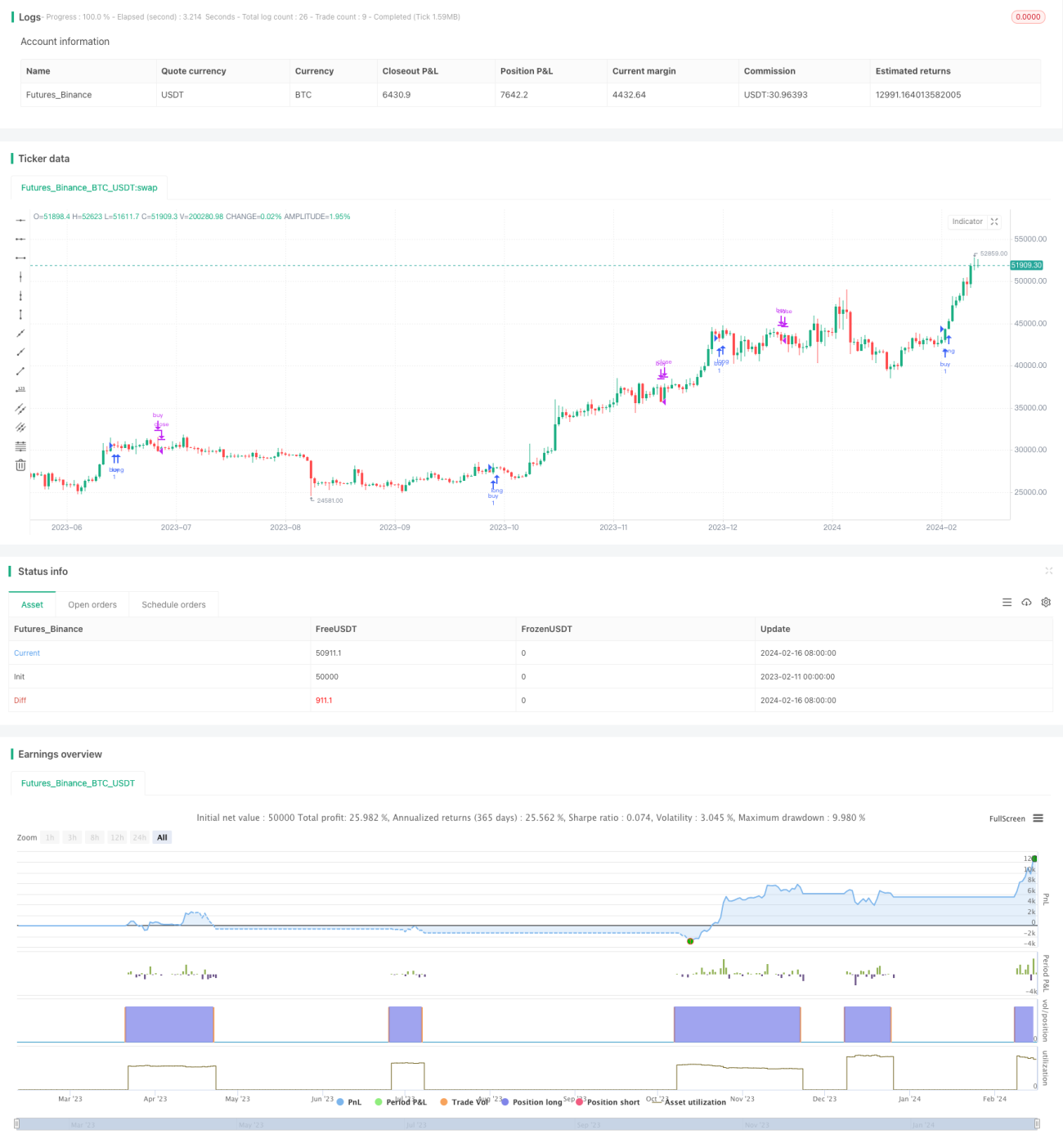

Chiến lược này chủ yếu dựa vào hai chỉ báo giao dịch kinh điển là RSI và Stochastic RSI để tạo tín hiệu giao dịch. Đồng thời, việc đưa vào khung thời gian cao hơn để xác nhận xu hướng có thể lọc hiệu quả các tín hiệu gây hiểu lầm, nâng cao chất lượng tín hiệu. Thông qua tối ưu hóa tham số, chiến lược cắt lỗ và các biện pháp khác có thể tăng cường hơn nữa hiệu suất của chiến lược. Chiến lược này có tư duy đơn giản, trực tiếp, dễ hiểu và dễ triển khai, là một điểm khởi đầu tốt cho giao dịch định lượng.

- 1