Chiến lược theo dõi xu hướng dựa trên làm mịn độ lệch trung bình

Tổng quan

Chiến lược này là một chiến lược chỉ báo sử dụng chênh lệch giữa điểm cao/thấp ngắn hạn và chi phí trung bình ngắn hạn/dài hạn để xác định xu hướng. Chiến lược nhằm tăng độ nhạy ngắn hạn, giảm tổn thất trong giai đoạn đi ngang bằng cách tăng cường hàm làm mịn trung bình trước và sau, đồng thời duy trì lợi nhuận lớn khi xuất hiện sóng.

Nguyên lý chiến lược

-

Tính chi phí ngắn hạn: Sử dụng hàm

ta.highestvàta.lowestđể tính giá cao nhất và thấp nhất củashortTermnến gần nhất, sau đó lấy trung bình làm chi phí ngắn hạn. -

Tính chi phí dài hạn: Sử dụng hàm

ta.smađể tính đường trung bình động đơn giản của giá đóng cửa củalongTermnến gần nhất làm chi phí dài hạn. -

Tính chênh lệch trung bình: Lấy chi phí ngắn hạn trừ đi chi phí dài hạn.

-

Làm mịn chênh lệch trung bình: Áp dụng làm mịn cho chênh lệch trung bình để giảm sai sót, ở đây sử dụng

ta.smađể tính trung bình động đơn giản. -

Xác định xu hướng: Đặt ngưỡng

threshold, khi chênh lệch trung bình đã làm mịn lớn hơnthresholdthì xác định là xu hướng tăng, khi nhỏ hơn-thresholdthì xác định là xu hướng giảm. -

Vào/ra lệnh: Theo dõi xu hướng tăng khi mua lên, theo dõi xu hướng giảm khi bán xuống.

Phân tích ưu điểm

- Tăng độ nhạy ngắn hạn, có thể nhanh chóng bắt kịp cơ hội ngắn hạn.

- Xử lý làm mịn, giảm xác suất phán đoán sai.

- Thiết lập kênh, giảm mở lệnh không cần thiết.

- Bám sát xu hướng, cắt lỗ/chốt lời kịp thời.

Phân tích rủi ro

- Tập trung ngắn hạn dễ bị kẹt lệnh, cần mở rộng phạm vi cắt lỗ phù hợp.

- Cần liên tục kiểm tra tham số như số ngày ngắn hạn/dài hạn, tham số làm mịn chênh lệch, cài đặt không phù hợp có thể dẫn đến quá nhạy hoặc quá chậm.

- Cần thiết lập độ rộng kênh hợp lý, quá lớn hoặc quá nhỏ đều có vấn đề.

- Trong thị trường dao động ngang, dễ bị mở lệnh nhiều lần và kẹt lệnh.

Giải pháp rủi ro:

- Mở rộng mức cắt lỗ phù hợp để tránh bị kẹt lệnh.

- Tối ưu hóa cài đặt tham số, cân bằng giữa độ nhạy và tỷ lệ sai sót.

- Kiểm tra và tối ưu hóa tham số kênh.

- Thêm điều kiện lọc để tránh mở lệnh không cần thiết trong thị trường dao động ngang.

Hướng tối ưu hóa

- Tối ưu hóa điểm cao/thấp ngắn hạn, ví dụ tính chi phí ngắn hạn mượt hơn như PA hoặc có trọng số.

- Kiểm tra các phương pháp tính chi phí dài hạn khác nhau.

- Thử nghiệm các thuật toán làm mịn chênh lệch khác.

- Tối ưu hóa tham số kênh.

- Thêm bộ lọc mở lệnh, như phá vỡ, khối lượng giao dịch tăng, v.v.

- Đảo chiều: Thêm cơ hội giao dịch đảo chiều.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo xu hướng rất đơn giản và trực tiếp. So với các chỉ báo phổ biến như đường trung bình động, nó có thể nhanh chóng phán đoán sự đảo chiều xu hướng thông qua việc tính chênh lệch giữa chi phí ngắn hạn và dài hạn. Đồng thời, việc xử lý làm mịn cũng mang lại không gian tối ưu hóa tham số lớn, có thể cân bằng độ nhạy và tỷ lệ sai sót bằng cách điều chỉnh tham số làm mịn. Nhìn chung, chiến lược này có đặc điểm nhanh nhẹn, trực tiếp, khả năng tùy chỉnh cao, là một hướng chiến lược tiềm năng đáng để khai thác sâu. Bằng cách tiếp tục tối ưu hóa tham số và thêm các điều kiện hỗ trợ phán đoán, hứa hẹn sẽ tăng cường hiệu suất của chiến lược.

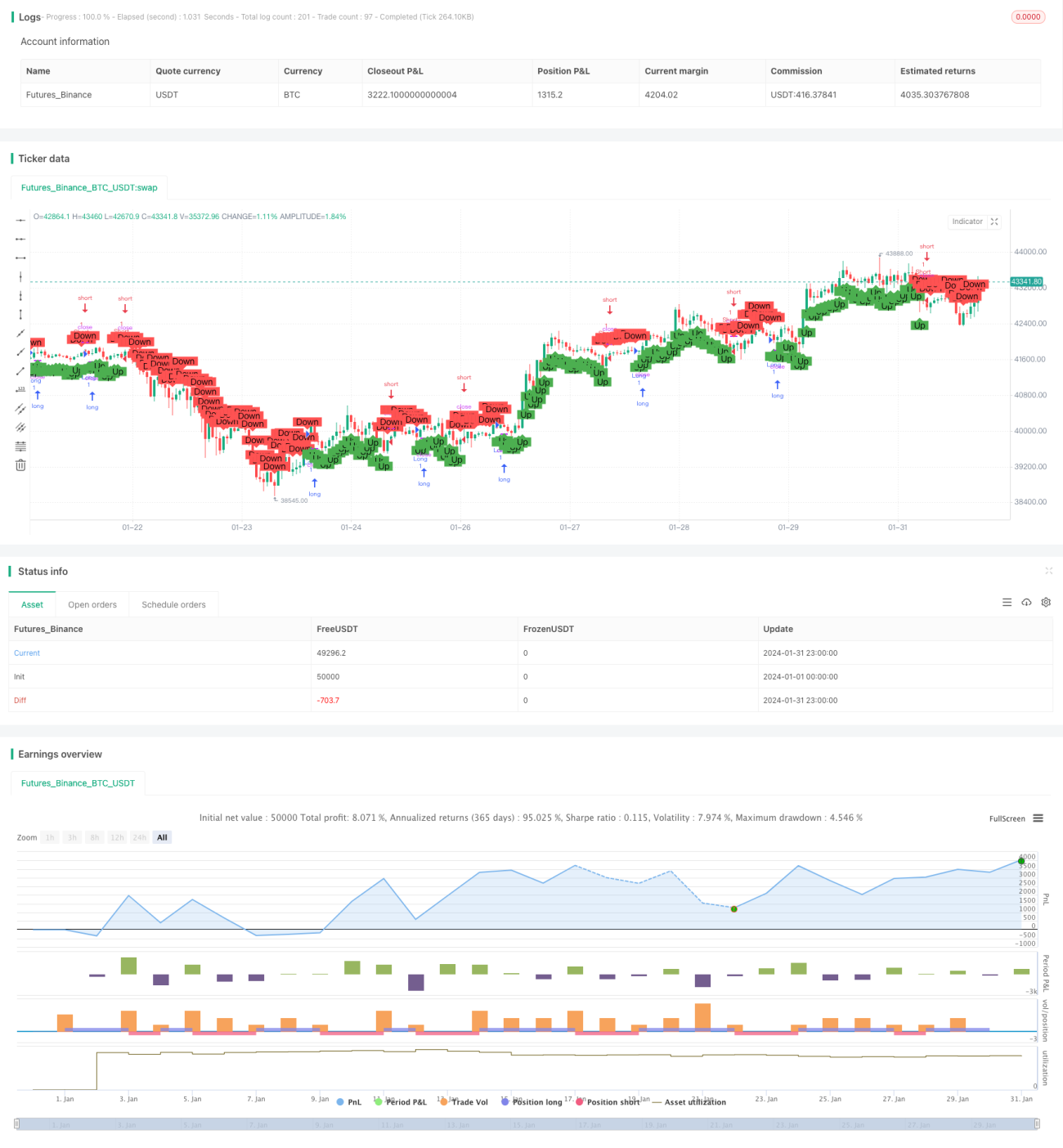

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © dead0001ing1

//@version=5- 1