Chiến lược theo dõi xu hướng với kênh đường trung bình động đa chu kỳ

Tổng quan

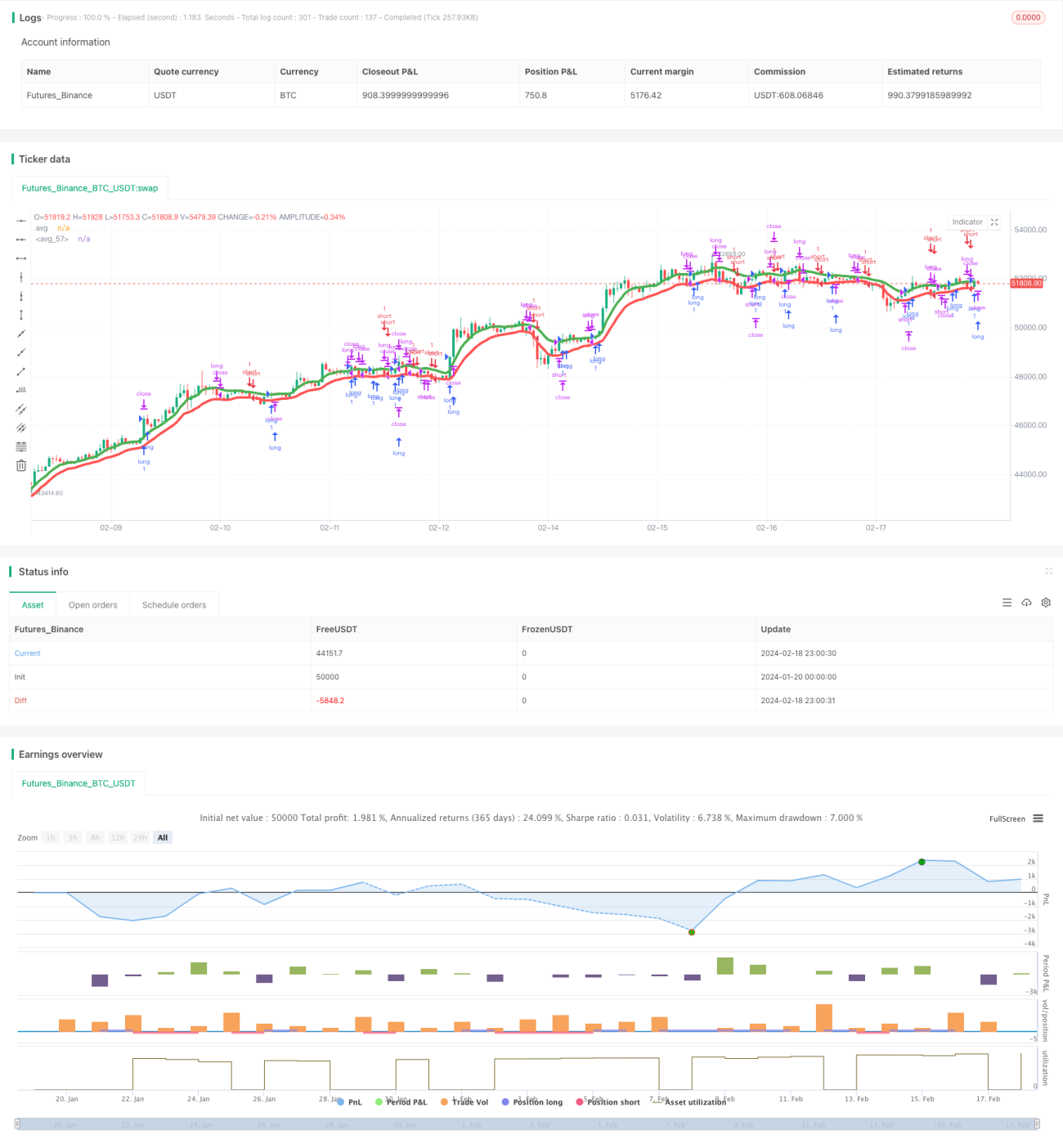

Chiến lược này là một chiến lược swing, phù hợp với các thị trường có xu hướng như tiền điện tử và cổ phiếu, sử dụng khung thời gian lớn như 8 giờ. Chiến lược sử dụng nhiều đường trung bình động bao gồm SMA, EMA, VWMA, ALMA, SMMA, LSMA và VWMA, được áp dụng lần lượt cho đỉnh và đáy, tạo thành hai kênh đường trung bình.

Vào lệnh mua khi giá đóng cửa cao hơn đường trung bình áp dụng cho đỉnh; vào lệnh bán khi giá đóng cửa thấp hơn đường trung bình áp dụng cho đáy.

Nguyên lý chiến lược

Chiến lược sử dụng 7 chỉ báo đường trung bình động khác nhau, bao gồm SMA, EMA, VWMA, ALMA, SMMA, LSMA và VWMA. Các đường trung bình động này lần lượt được áp dụng cho giá cao nhất và thấp nhất của nến, tạo ra hai đường trung bình.

Đường trung bình áp dụng cho giá cao nhất được gọi là avg_high, đường trung bình áp dụng cho giá thấp nhất được gọi là avg_low. Hai đường trung bình này tạo thành một kênh.

Khi giá đóng cửa lớn hơn avg_high, mua (long); khi giá đóng cửa thấp hơn avg_low, bán (short).

Khi mua, stop loss là avg_low, take profit là giá mở cửa * (1 + tp_long); khi bán, stop loss là avg_high, take profit là giá mở cửa * (1 - tp_short).

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng nhiều chỉ báo đường trung bình động để tăng xác suất có lợi nhuận. Các đường trung bình động với chu kỳ và cách tính khác nhau có tốc độ phản ứng khác nhau với giá, việc kết hợp chúng có thể tạo ra các tín hiệu giao dịch đáng tin cậy hơn.

Một ưu điểm khác là sử dụng phương pháp giao dịch theo kênh. Kênh trên và dưới giới hạn phạm vi stop loss, giảm rủi ro, phù hợp hơn với chiến lược swing.

Phân tích rủi ro

Chiến lược này chủ yếu đối mặt với hai rủi ro sau:

-

Việc kết hợp nhiều chỉ báo đường trung bình động, cài đặt tham số tương đối phức tạp, cần nhiều thử nghiệm và tối ưu hóa để tìm ra bộ tham số tốt nhất.

-

Trong thị trường đi ngang và không có xu hướng rõ ràng, chiến lược này dễ tạo ra các tín hiệu giao dịch thua lỗ và nhiều lần phá vỡ không hiệu quả.

Để giảm thiểu các rủi ro này, cần chọn các sản phẩm giao dịch có xu hướng rõ ràng, đồng thời thực hiện nhiều backtest và tối ưu hóa bộ tham số để tìm ra cài đặt phù hợp nhất với điều kiện thị trường hiện tại.

Hướng tối ưu hóa

Chiến lược này cũng cần được tối ưu hóa từ các khía cạnh sau:

-

Thử nghiệm nhiều loại đường trung bình động hơn, tìm kiếm sự kết hợp tốt hơn. Có thể xem xét SMA, EMA, KAMA, TEMA, v.v.

-

Tối ưu hóa tham số độ dài đường trung bình động và độ rộng kênh để tìm ra cài đặt tham số tốt nhất.

-

Thử nghiệm các cài đặt take profit và stop loss khác nhau. Có thể xem xét trailing stop hoặc stop loss động.

-

Kết hợp các chỉ báo đánh giá xu hướng để tránh giao dịch thường xuyên trong thị trường không có xu hướng rõ ràng. Ví dụ ADX, ATR, v.v.

-

Tối ưu hóa logic entry và exit, thiết lập các điều kiện lọc bổ sung để giảm các giao dịch không hiệu quả.

Tổng kết

Chiến lược này tăng xác suất có lợi nhuận thông qua nhiều chỉ báo đường trung bình động, sử dụng phương pháp kênh trên và dưới để giảm rủi ro, là một chiến lược theo dõi xu hướng swing. Chiến lược này phù hợp với các sản phẩm giao dịch có xu hướng rõ ràng và hiệu quả tốt sau khi tối ưu hóa tham số. Tuy nhiên, khi thị trường đảo chiều dễ chịu thua lỗ lớn, cần tối ưu hóa thêm để giảm rủi ro.

- 1