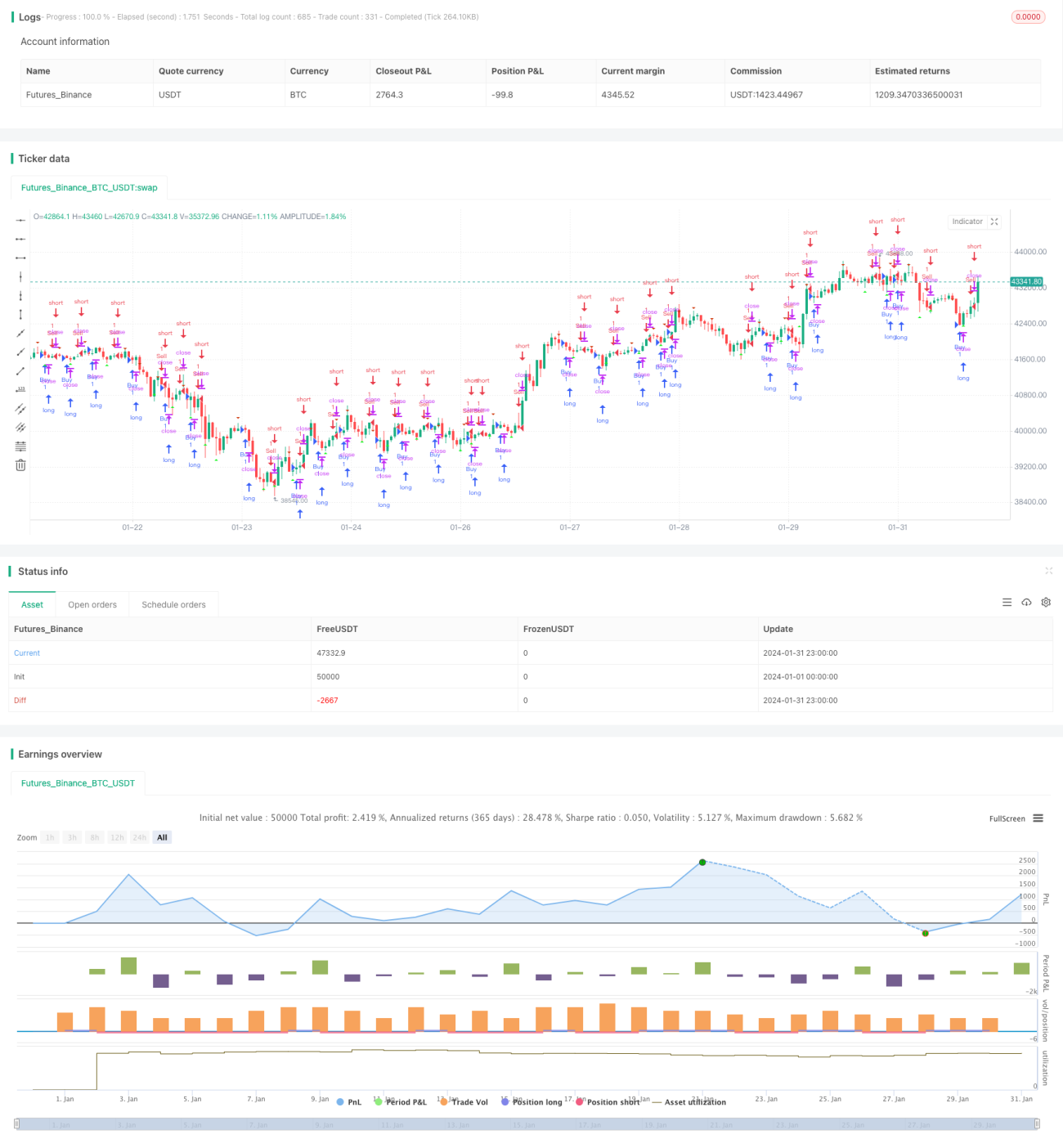

Chiến lược giao dịch dựa trên mô hình đỉnh-đỉnh

Tổng quan

Chiến lược này có tên là "Chiến lược giao dịch dựa trên mô hình đỉnh đáy Fractal", chủ yếu sử dụng mô hình đỉnh đáy của nến để xác định thời điểm mua và bán. Chiến lược này thuộc loại chiến lược phân tích kỹ thuật.

Nguyên lý chiến lược

Chiến lược này xác định mô hình đỉnh đáy của nến bằng cách định nghĩa đỉnh tăng (upFractal) và đáy giảm (downFractal).

Cụ thể, logic xác định đỉnh tăng là: đỉnh cao nhất của nến hiện tại là điểm cao nhất trong n nến gần đây, và các đỉnh cao của nến tiếp theo không vượt quá đỉnh cao của nến hiện tại.

Logic xác định đáy giảm là: đáy thấp nhất của nến hiện tại là điểm thấp nhất trong n nến gần đây, và các đáy thấp của nến tiếp theo không thấp hơn đáy thấp của nến hiện tại.

Ở đây, thông qua các biến boolean và vòng lặp để đánh giá mối quan hệ giữa n nến trước và n nến sau với nến hiện tại, cuối cùng xác định được đỉnh tăng và đáy giảm.

Do đó, logic cốt lõi của chiến lược này là:

- Xác định đỉnh tăng và đáy giảm

- Khi có đỉnh tăng thì mua lên (long), khi có đáy giảm thì bán xuống (short)

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Mô hình đỉnh đáy dễ nhận biết, thao tác đơn giản

- Sử dụng các mô hình kỹ thuật, không bị ảnh hưởng bởi yếu tố cơ bản

- Mức drawdown có thể tương đối nhỏ

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Nhận biết mô hình đỉnh đáy không chính xác, có thể bỏ lỡ thời điểm vào lệnh tốt nhất

- Khi thị trường biến động mạnh, việc xác định stop loss có thể khó khăn

- Chỉ dựa vào mô hình, bỏ qua các yếu tố khác

Biện pháp khắc phục:

- Điều chỉnh tham số nhận biết mô hình đỉnh đáy, tối ưu hóa logic đánh giá

- Kết hợp với các chỉ báo khác để xác định vị trí stop loss

- Kết hợp với phân tích cơ bản hoặc các chiến lược khác

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa theo những hướng sau:

- Tăng không gian điều chỉnh tham số, tối ưu hóa nhận biết mô hình đỉnh đáy

- Thêm logic stop loss

- Xem xét các chỉ báo khác như khối lượng giao dịch hoặc độ biến động

- Kết hợp phân tích các khung thời gian khác nhau

Tổng kết

Chiến lược này dựa trên nguyên lý mô hình đỉnh đáy, đơn giản và dễ thao tác, drawdown có thể nhỏ. Tuy nhiên cũng tồn tại một số rủi ro nhất định, cần kết hợp với các phương pháp phân tích khác để phát huy hiệu quả tối đa. Các bước cải thiện tiếp theo sẽ tập trung vào độ chính xác nhận biết, stop loss, tối ưu hóa chỉ báo, v.v.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("sanju parmar", shorttitle="sanju trading empire", overlay=true)

// Define "n" as the number of periods and keep a minimum value of 2 for error handling.- 1