Chiến lược TradingVMA – Đường trung bình động biến đổi

Tổng quan

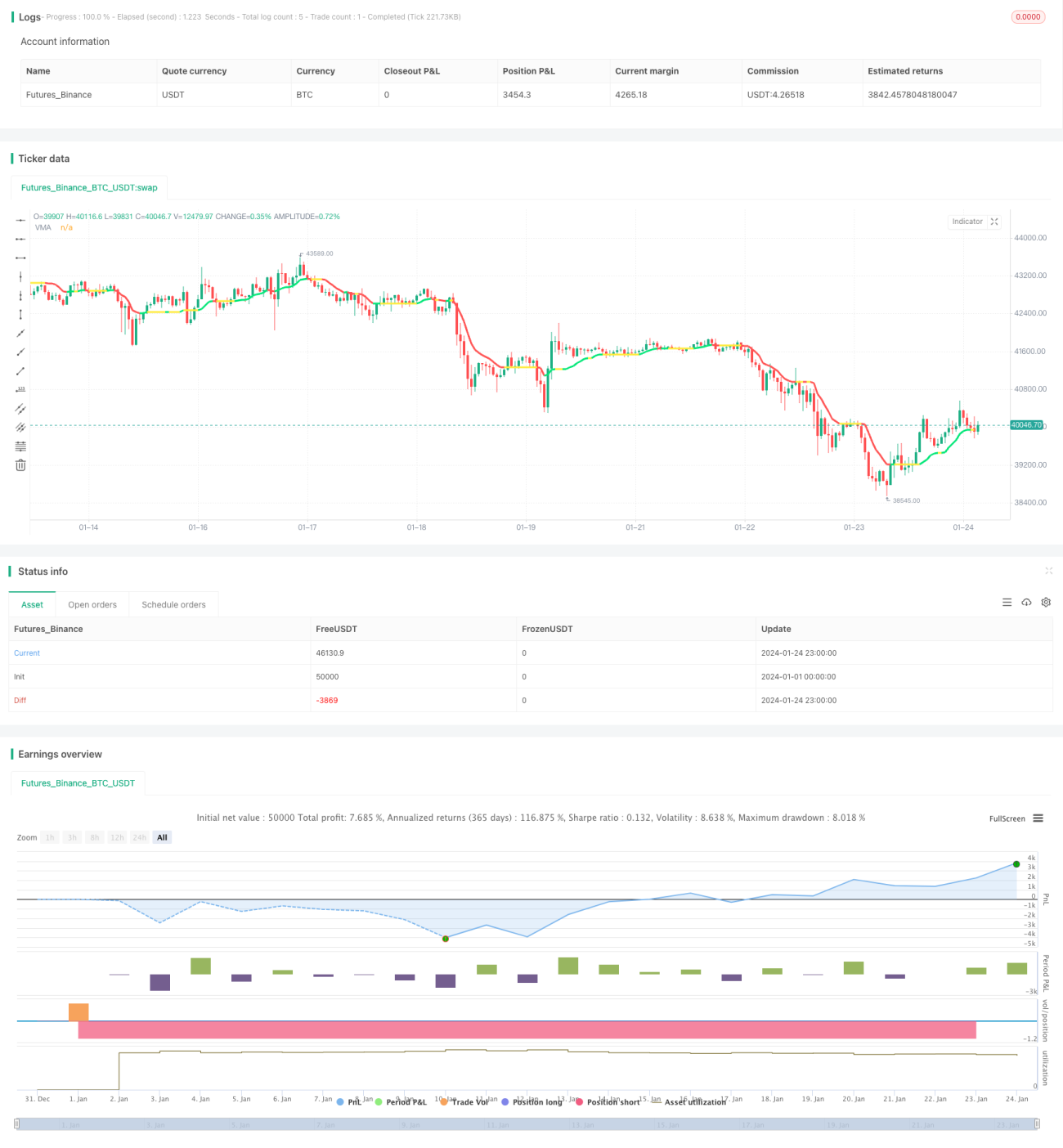

Chiến lược TradingVMA là một chiến lược giao dịch định lượng dựa trên đường trung bình động biến thiên. Chiến lược này sử dụng đường trung bình động thay đổi để nắm bắt xu hướng thị trường và tạo ra tín hiệu giao dịch.

Nguyên lý chiến lược

Cốt lõi của chiến lược TradingVMA là tính toán đường trung bình động có độ dài biến thiên (Variable Moving Average, VMA). Đường trung bình động là một chỉ báo kỹ thuật phổ biến, tính giá trị trung bình của giá trong một khoảng thời gian nhất định. VMA được chiến lược TradingVMA sử dụng có độ dài chu kỳ thay đổi.

Cụ thể, chiến lược này trước tiên tính toán một loại chỉ số trung gian, như chỉ báo chuyển động hướng giá (PDM, MDIM), dữ liệu đã được làm mịn (PDMs, MDMs). Những dữ liệu này cuối cùng được sử dụng để thu được cường độ chỉ báo (iS). Chỉ báo này phản ánh sức mạnh biến động giá.

Sau đó, chiến lược TradingVMA điều chỉnh linh hoạt độ dài của đường trung bình động dựa trên cường độ chỉ báo. Khi thị trường biến động mạnh, chu kỳ của đường trung bình động sẽ ngắn lại, ngược lại chu kỳ sẽ dài ra. Điều này giúp phản ứng nhanh hơn với sự thay đổi của thị trường.

Cuối cùng, chiến lược so sánh giá hiện tại với VMA để tạo ra tín hiệu giao dịch. Khi giá cao hơn VMA thì mua vào, khi giá thấp hơn VMA thì bán ra.

Phân tích ưu điểm

Chiến lược TradingVMA có những ưu điểm chính sau:

-

Chu kỳ biến thiên, lọc nhiễu ổn định hơn - Chu kỳ đường trung bình động biến thiên điều chỉnh theo sự thay đổi của thị trường, có thể lọc nhiễu, thu được tín hiệu xu hướng ổn định hơn.

-

Phản ứng nhanh với biến động giá, cải thiện độ nhạy - Đường trung bình động biến thiên có thể phản ứng nhanh với biến động giá, nắm bắt điểm ngoặt của xu hướng mới.

-

Giảm tần suất giao dịch, hạn chế giao dịch quá mức - So với chỉ báo chu kỳ cố định, TradingVMA có thể giảm số lần giao dịch không cần thiết.

-

Tham số linh hoạt, có thể tùy chỉnh - Chiến lược này cho phép người dùng lựa chọn tham số theo sở thích, thích ứng với các môi trường thị trường khác nhau.

Phân tích rủi ro

Chiến lược TradingVMA cũng tồn tại những rủi ro chính sau:

-

Có thể bỏ lỡ các đảo chiều nhanh - Khi xu hướng đảo chiều nhanh, đường trung bình động liên tục điều chỉnh có thể phản ứng chậm.

-

Chịu ảnh hưởng của độ trễ - Tất cả các chiến lược đường trung bình động đều có mức độ trễ nhất định.

-

Tín hiệu sai - Trong thị trường đi ngang, TradingVMA có thể tạo ra các tín hiệu mua bán sai.

-

Khó khăn trong việc tối ưu tham số - Việc tìm ra tổ hợp tham số tối ưu có thể khá khó khăn.

Có thể kiểm soát các rủi ro này bằng cách sử dụng cắt lỗ, điều chỉnh tổ hợp tham số, v.v.

Hướng tối ưu hóa

Chiến lược TradingVMA còn có thể được tối ưu hóa theo các hướng sau:

-

Kết hợp các chỉ báo khác - Kết hợp với các chỉ báo xu hướng, đảo chiều xu hướng khác có thể nâng cao chất lượng tín hiệu.

-

Tối ưu hóa tham số - Tìm ra tổ hợp tham số tối ưu thông qua backtest lịch sử và tối ưu hóa tham số.

-

Quy tắc giao dịch thích ứng - Áp dụng các quy tắc mở lệnh, cắt lỗ khác nhau tùy theo môi trường thị trường.

-

Hệ thống hóa giao dịch thuật toán - Thuật toán hóa và hệ thống hóa chiến lược để dễ dàng backtest và tối ưu.

Tổng kết

TradingVMA là một chiến lược định lượng thích ứng. Nó sử dụng chỉ báo VMA được thiết kế đặc biệt để nắm bắt xu hướng thị trường, có ưu điểm phản ứng nhanh, lọc nhiễu. Chiến lược này có thể được tối ưu hóa theo nhiều cách để đạt hiệu suất tốt hơn. Tuy nhiên, nó không thể hoàn toàn tránh khỏi các vấn đề như độ trễ. Nhìn chung, TradingVMA là một chiến lược theo xu hướng rất triển vọng.

- 1