Chiến lược giao dịch Bollinger Bands và RSI

Tổng quan

Chiến lược này kết hợp Dải Bollinger và Chỉ số Sức mạnh Tương đối (RSI) để xác định tín hiệu mua bán. Khi giá phá vỡ dải dưới của Bollinger và RSI thấp hơn ngưỡng dưới đã đặt, tín hiệu mua được tạo ra; khi giá phá vỡ dải trên của Bollinger và RSI cao hơn ngưỡng trên đã đặt, tín hiệu bán được tạo ra. Đồng thời, chiến lược này còn đưa vào tham số khoảng cách mua, tránh giao dịch quá thường xuyên, hỗ trợ quản lý vị thế theo kiểu kim tự tháp.

Nguyên lý chiến lược

- Tính chỉ số RSI, dùng để đo lường tình trạng quá mua/quá bán của giá.

- Tính dải trên và dải dưới của Bollinger, dùng để xác định sự phá vỡ của giá.

- Kết hợp RSI và Dải Bollinger để đặt tín hiệu mua bán:

- Khi giá đóng cửa thấp hơn dải dưới của Bollinger và RSI thấp hơn mức ngưỡng dưới đã đặt, tín hiệu mua được tạo ra.

- Khi giá đóng cửa cao hơn dải trên của Bollinger và RSI cao hơn mức ngưỡng trên đã đặt, tín hiệu bán được tạo ra.

- Đưa vào tham số khoảng cách mua, hạn chế tần suất mua liên tiếp, thuận tiện cho việc quản lý vị thế theo kiểu kim tự tháp.

Lợi thế của chiến lược

- Xác nhận kép: Chiến lược sử dụng đồng thời hai chỉ báo Dải Bollinger và RSI, có thể phát hiện điểm uốn xu hướng một cách đáng tin cậy hơn, giảm rủi ro tín hiệu giả.

- Xây dựng vị thế kiểu kim tự tháp: Bằng cách thiết lập tham số khoảng cách mua, chiến lược có thể tăng dần vị thế sau khi xu hướng được xác nhận, giúp kiểm soát rủi ro và tối ưu hóa lợi nhuận.

- Tham số linh hoạt: Người dùng có thể linh hoạt điều chỉnh các tham số như ngưỡng trên/dưới của RSI và khoảng cách mua dựa trên đặc điểm thị trường và sở thích cá nhân.

Rủi ro của chiến lược

- Rủi ro tiếp diễn xu hướng: Nếu giá có sự thoái lui ngắn hạn sau khi phá vỡ Dải Bollinger, chiến lược có thể đóng vị thế quá sớm, bỏ lỡ xu hướng tiếp theo.

- Rủi ro tối ưu hóa tham số: Trong các môi trường thị trường khác nhau, bộ tham số tối ưu có thể khác biệt lớn, chiến lược có thể đối mặt với rủi ro quá khớp (overfitting).

- Sự kiện thiên nga đen: Chiến lược được xây dựng dựa trên dữ liệu lịch sử, có thể không ứng phó hiệu quả với các diễn biến thị trường cực đoan.

Hướng tối ưu hóa chiến lược

- Đưa vào cắt lỗ/chốt lời: Thêm logic cắt lỗ di động hoặc cắt lỗ/chốt lời cố định vào chiến lược để kiểm soát rủi ro từng giao dịch tốt hơn.

- Tối ưu hóa tham số động: Điều chỉnh động các tham số như ngưỡng trên/dưới của RSI và khoảng cách mua dựa trên sự thay đổi trạng thái thị trường, nâng cao khả năng thích ứng của chiến lược.

- Kết hợp các chỉ báo kỹ thuật khác: Đưa vào các chỉ báo xu hướng hoặc dao động khác làm công cụ hỗ trợ, tăng độ ổn định của chiến lược.

Tổng kết

Chiến lược này kết hợp khéo léo hai chỉ báo kỹ thuật kinh điển là Dải Bollinger và RSI, thông qua cơ chế xác nhận kép để nắm bắt các cơ hội xu hướng. Đồng thời, chiến lược đưa vào phương pháp xây dựng vị thế kiểu kim tự tháp, tìm cách tối ưu hóa lợi nhuận trong khi kiểm soát rủi ro. Tuy nhiên, chiến lược cũng tồn tại rủi ro tiếp diễn xu hướng, rủi ro tối ưu hóa tham số và rủi ro sự kiện thiên nga đen. Trong tương lai, có thể tối ưu hóa thêm bằng cách đưa vào cắt lỗ/chốt lời, tối ưu hóa tham số động và kết hợp các chỉ báo khác. Nhìn chung, đây là một chiến lược giao dịch định lượng có tư duy rõ ràng, logic chặt chẽ, đáng để khám phá và thực hành thêm.

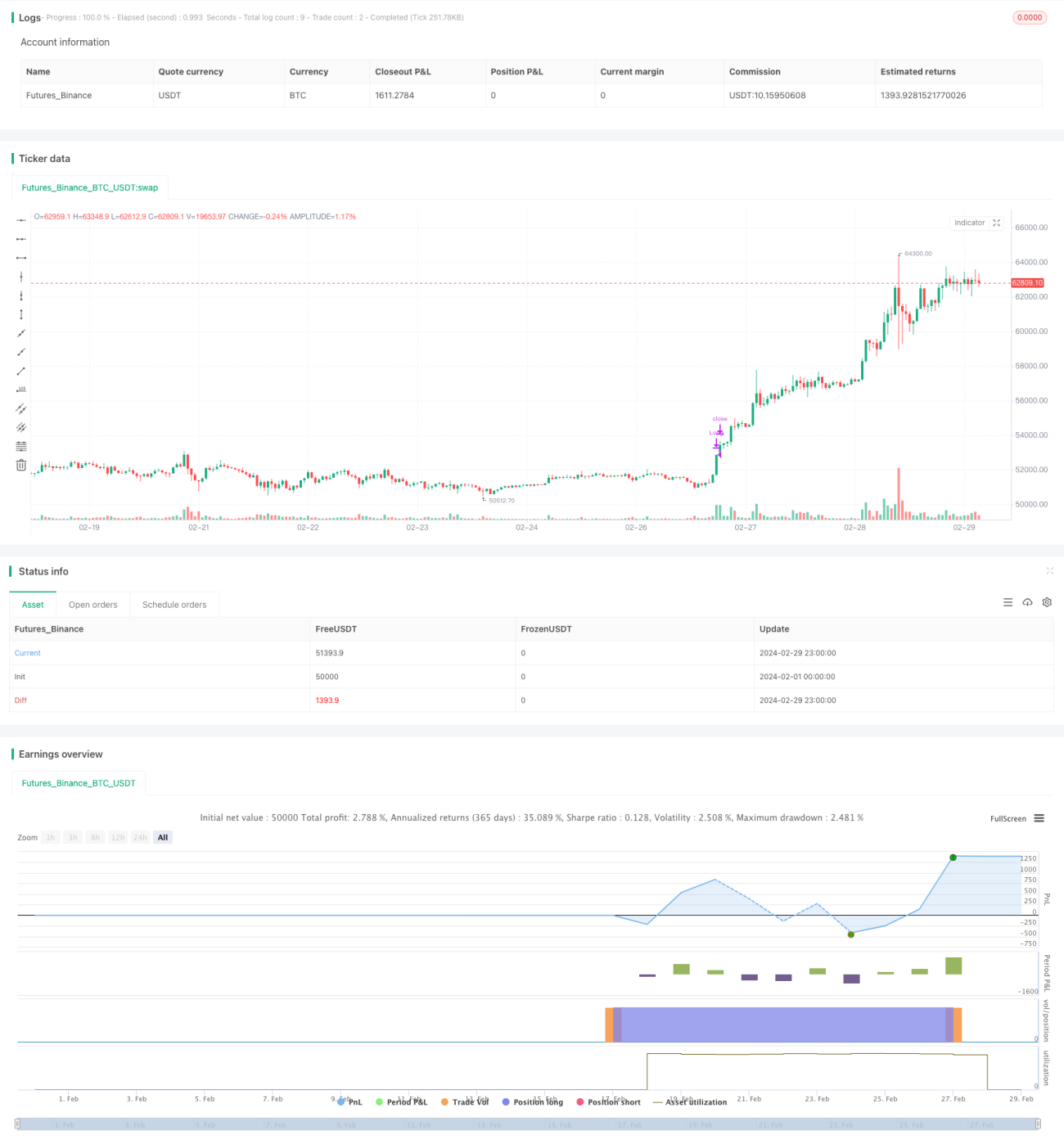

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(overlay=true, shorttitle="cakes'Strategy For RSI", default_qty_type = strategy.percent_of_equity, initial_capital = 100000, default_qty_value = 100, pyramiding = 0, title="cakes'Strategy", currency = 'USD')- 1