Chiến lược bám xu hướng Kênh Gaussian

Tổng quan

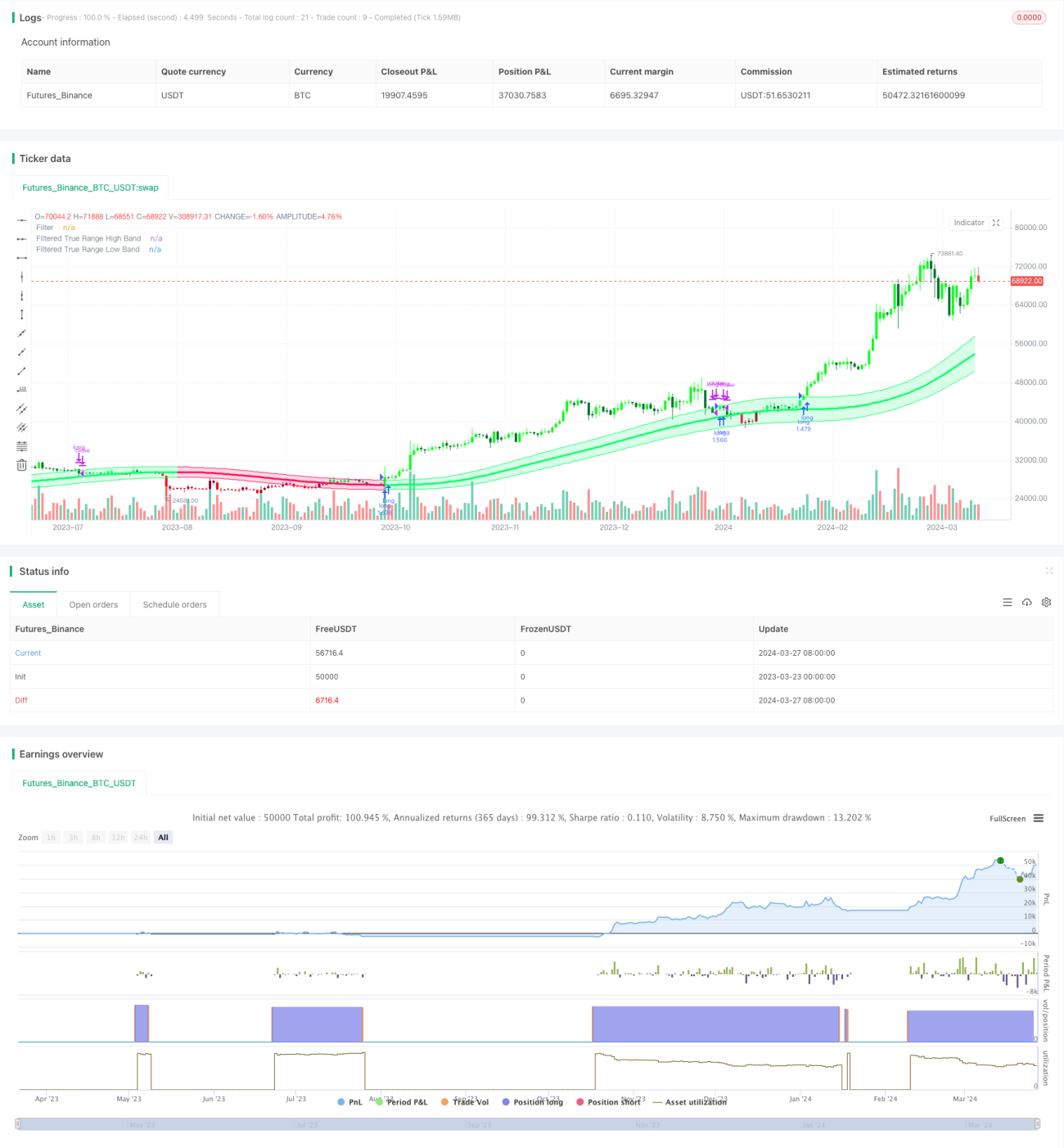

Chiến lược Gaussian Channel Trend Tracking là một chiến lược giao dịch theo xu hướng dựa trên chỉ báo Gaussian Channel. Chiến lược này nhằm mục tiêu nắm bắt xu hướng chính của thị trường, mua và nắm giữ vị thế trong xu hướng tăng, và đóng vị thế chờ đợi trong xu hướng giảm. Chiến lược sử dụng chỉ báo Gaussian Channel để xác định hướng và sức mạnh của xu hướng, thông qua phân tích mối quan hệ giữa giá và các dải trên/dưới của kênh để xác định thời điểm mua bán. Mục tiêu chính của chiến lược là thu được càng nhiều lợi nhuận càng tốt trong suốt thời gian xu hướng kéo dài, đồng thời tránh giao dịch quá thường xuyên trong thị trường đi ngang.

Nguyên lý chiến lược

Cốt lõi của chiến lược Gaussian Channel Trend Tracking là chỉ báo Gaussian Channel, do Ehlers đề xuất, là một công cụ phân tích xu hướng kết hợp kỹ thuật lọc Gaussian và True Range. Chỉ báo trước tiên tính toán giá trị β và α dựa trên chu kỳ mẫu và số điểm cực trị, sau đó lọc dữ liệu để có được đường cong trơn (dải giữa). Tiếp theo, chiến lược nhân True Range đã được làm mịn với một hệ số để có được các dải trên và dưới. Khi giá vượt lên trên dải trên / xuống dưới dải dưới, tín hiệu mua/bán được phát ra. Ngoài ra, chiến lược còn cung cấp chức năng giảm độ trễ của chỉ báo và chế độ phản ứng nhanh.

Ưu điểm của chiến lược

- Theo dõi xu hướng: Chiến lược này giỏi trong việc nắm bắt các xu hướng chính của thị trường, đầu tư theo hướng xu hướng, giúp đạt được lợi nhuận ổn định dài hạn.

- Giảm tần suất giao dịch: Chiến lược chỉ vào lệnh khi xu hướng được xác nhận, giữ vị thế trong suốt thời gian xu hướng, từ đó giảm số lần giao dịch không cần thiết và chi phí giao dịch.

- Giảm độ trễ: Thông qua chế độ giảm độ trễ và chế độ phản ứng nhanh, chiến lược có thể phản ứng kịp thời hơn với những thay đổi của thị trường.

- Tham số linh hoạt: Người dùng có thể điều chỉnh các tham số chiến lược theo nhu cầu của mình, như chu kỳ mẫu, số điểm cực trị, hệ số True Range, v.v., để tối ưu hóa hiệu suất chiến lược.

Rủi ro của chiến lược

- Rủi ro tối ưu hóa tham số: Thiết lập tham số không phù hợp có thể dẫn đến hiệu suất kém. Khuyến nghị thực hiện tối ưu hóa tham số và backtest trong các điều kiện thị trường khác nhau để tìm ra bộ tham số tốt nhất.

- Rủi ro đảo chiều xu hướng: Khi xu hướng thị trường đột ngột đảo chiều, chiến lược có thể tạo ra drawdown lớn. Có thể kiểm soát rủi ro bằng cách đặt stop loss hoặc kết hợp các chỉ báo khác.

- Rủi ro thị trường đi ngang: Trong thị trường đi ngang, chiến lược có thể phát sinh các tín hiệu giao dịch thường xuyên, dẫn đến lợi nhuận bị ảnh hưởng. Có thể lọc tín hiệu bằng cách tối ưu hóa tham số hoặc kết hợp các chỉ báo kỹ thuật khác.

Hướng tối ưu hóa chiến lược

- Kết hợp các chỉ báo kỹ thuật khác: Kết hợp với các chỉ báo xu hướng hoặc dao động khác như MACD, RSI, v.v., để nâng cao độ chính xác và độ tin cậy của tín hiệu.

- Tối ưu hóa tham số động: Điều chỉnh linh hoạt các tham số chiến lược theo sự thay đổi của trạng thái thị trường, để thích ứng với các môi trường thị trường khác nhau.

- Thêm mô-đun kiểm soát rủi ro: Thiết lập các quy tắc stop loss và take profit hợp lý, kiểm soát rủi ro từng giao dịch và mức drawdown tổng thể.

- Phân tích khung thời gian đa dạng: Kết hợp tín hiệu từ các khung thời gian khác nhau, như ngày, 4 giờ, v.v., để có được thông tin thị trường toàn diện hơn.

Tổng kết

Chiến lược Gaussian Channel Trend Tracking là một chiến lược giao dịch theo xu hướng dựa trên kỹ thuật lọc Gaussian, thu được lợi nhuận ổn định dài hạn bằng cách nắm bắt xu hướng chính của thị trường. Chiến lược sử dụng chỉ báo Gaussian Channel để xác định hướng và sức mạnh của xu hướng, đồng thời cung cấp chức năng giảm độ trễ và phản ứng nhanh. Ưu điểm của chiến lược là khả năng theo dõi xu hướng tốt và tần suất giao dịch thấp, nhưng cũng đối mặt với rủi ro từ tối ưu hóa tham số, đảo chiều xu hướng và thị trường đi ngang. Trong tương lai, có thể tối ưu hóa chiến lược bằng cách kết hợp các chỉ báo kỹ thuật khác, tối ưu hóa tham số động, thêm mô-đun kiểm soát rủi ro và phân tích khung thời gian đa dạng để nâng cao hơn nữa tính ổn định và khả năng sinh lời.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Gaussian Channel Strategy v2.0", overlay=true, calc_on_every_tick=false, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

//------------------------------------------------------------------------------------------------------------------------------------------------------------------ 1