Chiến lược giao dịch đảo chiều tần suất cao dựa trên chỉ báo RSI động lượng

Tổng quan

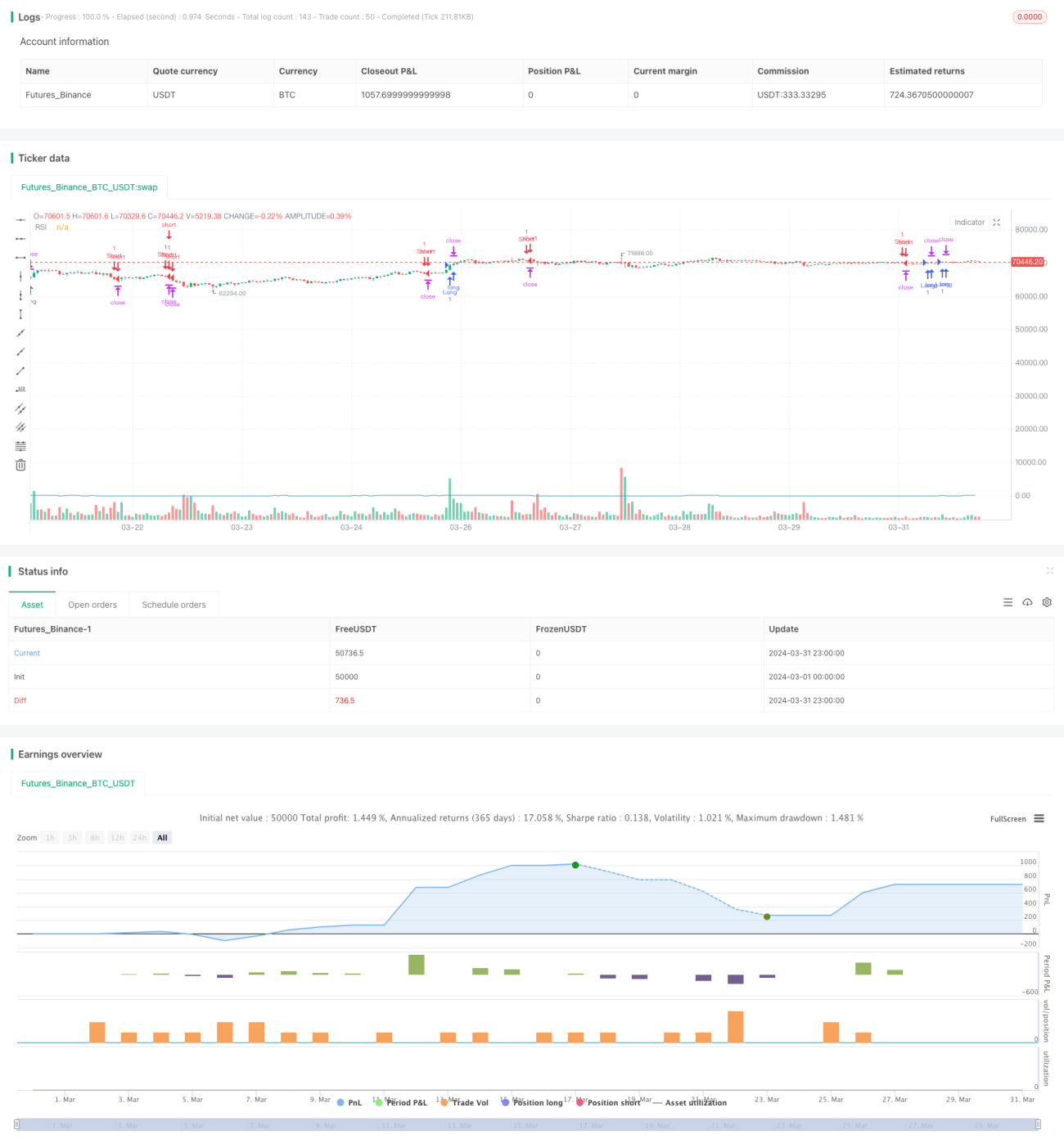

Chiến lược này sử dụng chỉ báo RSI để đo lường động lượng giá, xác định thời điểm vào lệnh thông qua việc tính độ lệch chuẩn của biến động RSI. Khi động lượng RSI vượt quá ngưỡng độ lệch chuẩn và nhỏ hơn động lượng thời điểm trước nhân với hệ số suy giảm, chiến lược mở vị thế mua; ngược lại mở vị thế bán. Chiến lược sử dụng lệnh giới hạn để đóng vị thế, kiểm soát rủi ro bằng cách thiết lập điểm chốt lời và cắt lỗ. Chiến lược thực thi tại mỗi biến động giá để nắm bắt mọi biến động giá tiềm năng.

Nguyên lý chiến lược

- Tính toán chỉ báo RSI, đo lường động lượng giá.

- Tính độ lệch chuẩn của biến động RSI, xác định ngưỡng vào lệnh.

- Tính động lượng RSI, tức là sự thay đổi của RSI.

- Khi động lượng RSI vượt quá ngưỡng độ lệch chuẩn và nhỏ hơn động lượng thời điểm trước nhân với hệ số suy giảm, mở vị thế mua.

- Khi động lượng RSI thấp hơn ngưỡng độ lệch chuẩn âm và lớn hơn động lượng thời điểm trước nhân với hệ số suy giảm, mở vị thế bán.

- Sử dụng lệnh giới hạn để đóng vị thế, thiết lập điểm chốt lời và cắt lỗ.

- Chiến lược thực thi tại mỗi biến động giá để nắm bắt mọi biến động giá tiềm năng.

Ưu điểm chiến lược

- Thực thi tần suất cao, có thể nắm bắt nhiều cơ hội giao dịch hơn.

- Sử dụng động lượng RSI và ngưỡng độ lệch chuẩn, có thể vào lệnh khi xu hướng giá rõ ràng.

- Đưa vào hệ số suy giảm, tránh vào lệnh trong điều kiện thị trường cực đoan, giảm rủi ro.

- Sử dụng lệnh giới hạn để đóng vị thế, kiểm soát rủi ro tốt hơn.

- Giao dịch theo chương trình, hiệu suất thực thi cao, tránh ảnh hưởng cảm xúc con người.

Rủi ro chiến lược

- Giao dịch tần suất cao có thể dẫn đến chi phí giao dịch cao.

- Chỉ báo RSI có thể bị mất hiệu lực (chai sạn), dẫn đến tín hiệu giao dịch không hiệu quả.

- Việc thiết lập ngưỡng độ lệch chuẩn và hệ số suy giảm cần được tối ưu hóa theo điều kiện thị trường, nếu không có thể dẫn đến giao dịch quá thường xuyên hoặc bỏ lỡ cơ hội.

- Lệnh giới hạn đóng vị thế có thể dẫn đến thời gian nắm giữ kéo dài, chịu nhiều rủi ro hơn.

- Chiến lược có thể hoạt động kém trong điều kiện thị trường cực đoan.

Hướng tối ưu hóa chiến lược

- Đưa vào nhiều chỉ báo hơn, như chỉ báo hành vi giá, để nâng cao độ chính xác của tín hiệu giao dịch.

- Tối ưu hóa việc thiết lập ngưỡng độ lệch chuẩn và hệ số suy giảm để thích ứng với các điều kiện thị trường khác nhau.

- Đưa vào quản lý vị thế, điều chỉnh kích thước vị thế theo biến động thị trường để kiểm soát rủi ro.

- Cân nhắc đưa vào bộ lọc xu hướng, giao dịch khi xu hướng rõ ràng, tránh giao dịch thường xuyên trong thị trường đi ngang.

- Tối ưu hóa việc thiết lập điểm chốt lời và cắt lỗ, nâng cao tỷ lệ lợi nhuận/rủi ro của chiến lược.

Kết luận

Chiến lược này sử dụng động lượng RSI và ngưỡng độ lệch chuẩn, thực hiện giao dịch đảo chiều trong môi trường tần suất cao. Bằng cách đưa vào hệ số suy giảm và lệnh giới hạn đóng vị thế, chiến lược có thể nắm bắt cơ hội giao dịch do biến động giá mang lại trong khi kiểm soát rủi ro. Tuy nhiên, trong ứng dụng thực tế, chiến lược cần được tối ưu hóa thêm, như đưa vào nhiều chỉ báo hơn, tối ưu tham số, đưa vào quản lý vị thế và bộ lọc xu hướng, để nâng cao tính ổn định và khả năng sinh lời.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1