মোমেন্টাম ব্রেকআউট শনাক্তকরণ কৌশল

সারসংক্ষেপ

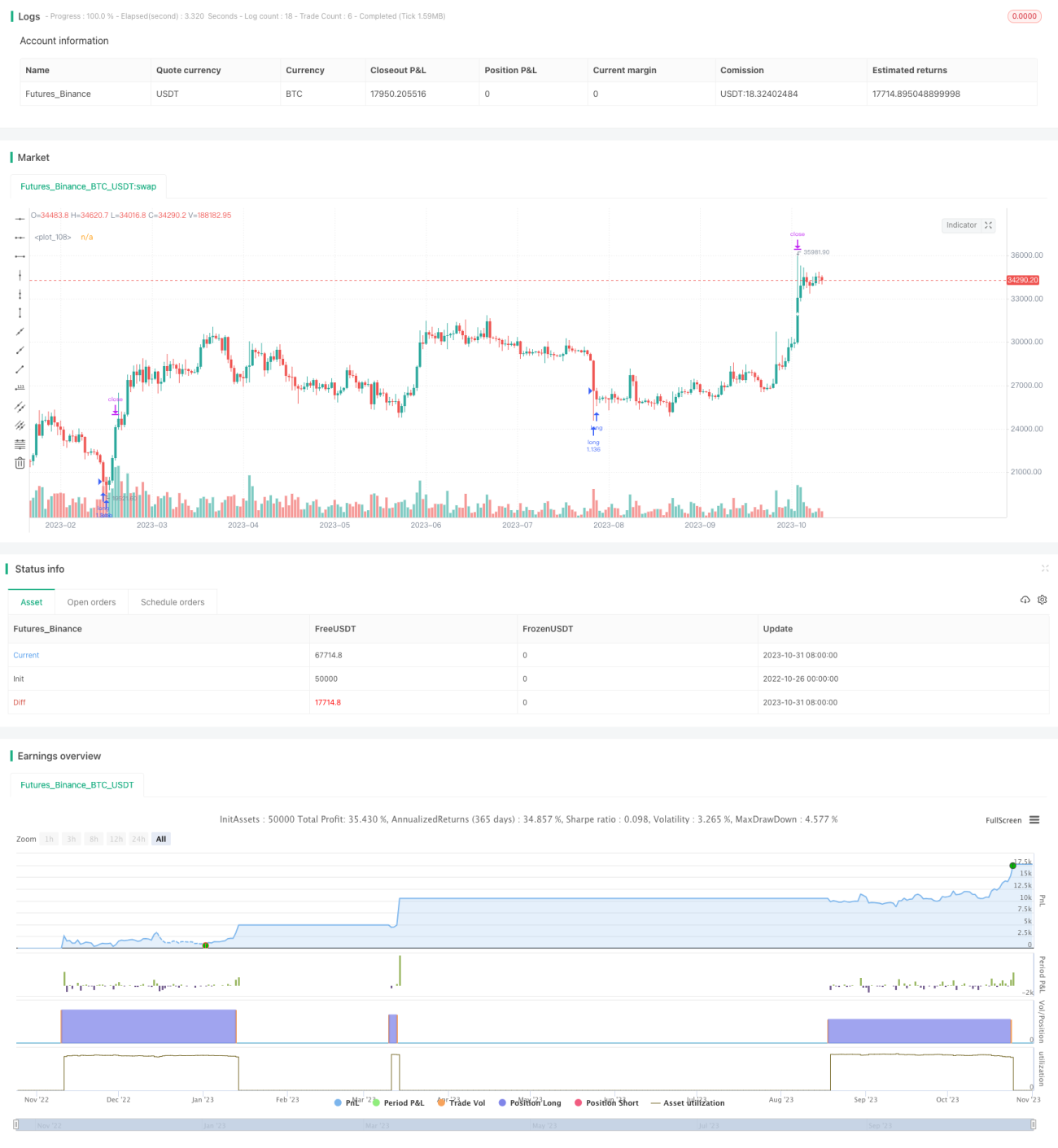

এই কৌশলটি দ্রুত বৃদ্ধি পাওয়া শেয়ার চিহ্নিত করে এবং নতুন উচ্চতায় ভেঙে যাওয়ার সময় লং পজিশন খোলে, তারপর নির্দিষ্ট শতাংশ লাভের লক্ষ্যে বিক্রি করে মুনাফা অর্জন করে। কৌশলটি ট্রেন্ড ফলোয়িং ধরণের।

নীতি

কৌশলটি মূলত দুটি নির্দেশকের উপর ভিত্তি করে:

-

দ্রুত RSI: সাম্প্রতিক ৩টি ক্যান্ডেলের ঊর্ধ্বমুখী ও নিম্নমুখী পরিবর্তন গণনা করে মূল্যের গতিবেগ নির্ণয় করে। যখন দ্রুত RSI ১০-এর নিচে থাকে, তখন শেয়ারটি অত্যধিক বিক্রিত অবস্থায় বিবেচিত হয়।

-

প্রধান ফিল্টার: সাম্প্রতিক ২০টি ক্যান্ডেলের গড় দেহের আকার গণনা করে; যখন মূল্যের দেহ গড় আকারের ২.৫ গুণের বেশি হয়, তখন এটি কার্যকর ব্রেকআউট হিসেবে গণ্য হয়।

যখন দ্রুত RSI ১০-এর নিচে থাকে এবং দেহ ফিল্টার কার্যকর হয়, তখন লং পজিশন খোলা হয়। পরে ২০% নির্দিষ্ট লাভের লক্ষ্যমাত্রা নির্ধারণ করা হয়; যখন মূল্য খোলা মূল্য × (১ + লাভের শতাংশ) ছাড়িয়ে যায়, তখন অবস্থান বন্ধ করে লাভ লক করা হয়।

কৌশলটির সুবিধা হলো এটি ট্রেন্ড শুরুর মুহূর্তে ব্রেকআউটের সুযোগ ধরতে পারে, দ্রুত RSI ব্যবহার করে নিচের অঞ্চল চিহ্নিত করে এবং দেহ ফিল্টার ব্যবহার করে ভুয়া ব্রেকআউট এড়ানো যায়। নির্দিষ্ট শতাংশ লাভের লক্ষ্য ব্যবহার করে প্রতিটি ট্রেডের মুনাফা লক করা সম্ভব, ফলে ট্রেন্ড ধরে রাখা যায়।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নোক্ত সুবিধা রয়েছে:

- দ্রুত RSI ব্যবহার করে অত্যধিক বিক্রিত নিচের অঞ্চল চিহ্নিত করা প্রবেশের সঠিকতা বাড়ায়।

- প্রধান ফিল্টার প্রক্রিয়া দোদুল্যমান বাজারে ভুয়া ব্রেকআউট এড়াতে সাহায্য করে।

- নির্দিষ্ট শতাংশ লাভের লক্ষ্য ব্যবহার করে ধারাবাহিকভাবে মুনাফা অর্জন এবং বাজারের ট্রেন্ড ধরে রাখা যায়।

- কৌশলটির যুক্তি সহজ ও পরিষ্কার, বাস্তবায়ন করা সহজ।

- কোড কাঠামো মার্জিত ও প্রসারণযোগ্য, সহজে অপটিমাইজেশন করা যায়।

- ব্যাকটেস্টিং পিরিয়ডে কৌশলটি স্থিতিশীল ইতিবাচক রিটার্ন এবং উচ্চ জয়রেট দেখিয়েছে।

ঝুঁকি বিশ্লেষণ

কৌশলটিতে কিছু ঝুঁকি রয়েছে যা লক্ষ রাখা প্রয়োজন:

- কৌশলটিতে কোনো স্টপ লস মেকানিজম নেই, ফলে একক ট্রেডে লোকসান বাড়তে পারে।

- নির্দিষ্ট লাভের লক্ষ্যমাত্রা ভুলভাবে নির্ধারণ করলে খুব আগে বা খুব দেরিতে লাভ লক হতে পারে।

- বাজার দোদুল্যমান হলে ধারাবাহিক ছোট লোকসানের সম্ভাবনা থাকে।

- মার্জিন লোনের খরচ হিসাব করা হয়নি, রিয়েল ট্রেডিংয়ে রিটার্ন কিছুটা কম হবে।

- কৌশলের প্যারামিটার অপটিমাইজেশন অপর্যাপ্ত; বিভিন্ন পণ্যের জন্য প্যারামিটার সমন্বয় প্রয়োজন।

উন্নতির দিকনির্দেশনা

কৌশলটি নিম্নোক্ত দিকগুলোতে উন্নত করা যেতে পারে:

- স্টপ লস মেকানিজম যুক্ত করা, একক ট্রেডের লোকসান নিয়ন্ত্রণ করতে।

- লাভের লক্ষ্যমাত্রা অপটিমাইজ করা যাতে এটি গতিশীলভাবে ট্রেন্ড অনুসরণ করতে পারে।

- ব্রেকআউট নির্ধারণের নির্দেশক উন্নত করা, প্রবেশের সঠিকতা বাড়াতে।

- পজিশন ম্যানেজমেন্ট মডিউল যুক্ত করে মূলধনের ব্যবহার অপটিমাইজ করা।

- পণ্য অনুযায়ী প্যারামিটার স্বয়ংক্রিয় অপটিমাইজ করার মডিউল যুক্ত করা।

- ফিল্টার শর্ত বাড়ানো যাতে অতিরিক্ত দোদুল্যমান বাজারে লোকসান এড়ানো যায়।

- গড় খরচ ম্যানেজমেন্ট মডিউল যুক্ত করার কথা বিবেচনা করা।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি একটি অত্যন্ত সরল ও মার্জিত ট্রেন্ড ফলোয়িং কৌশল। এটি দ্রুত RSI ব্যবহার করে অত্যধিক বিক্রিত অবস্থা নির্ধারণ করে, দেহ ফিল্টার দ্বারা কার্যকর ব্রেকআউট নিশ্চিত করে এবং নির্দিষ্ট লাভের লক্ষ্যমাত্রা ধরে স্থিতিশীল মুনাফা অর্জন করে। যদিও উন্নতির কিছু সুযোগ রয়েছে, কৌশলটি দ্রুত প্রতিক্রিয়াশীল এবং বাজারের দ্রুত পরিবর্তনশীল পরিস্থিতি ধরার জন্য উপযোগী, এটি একটি খুবই কার্যকর ট্রেডিং কৌশল। ধারাবাহিক অপটিমাইজেশনের মাধ্যমে এটি একটি শক্তিশালী ও নির্ভরযোগ্য দীর্ঘমেয়াদী ধারণ কৌশলে পরিণত হতে পারে বলে আশা করা যায়।

/*backtest

start: 2022-10-26 00:00:00

end: 2023-11-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// this is based on https://www.tradingview.com/v/PbQW4mRn/

strategy(title = "ONLY LONG V4 v1", overlay = true, initial_capital = 1000, pyramiding = 1000,

calc_on_order_fills = false, calc_on_every_tick = false, default_qty_type = strategy.percent_of_equity, default_qty_value = 50, commission_value = 0.075)- 1