মোমেন্টাম আলফা কৌশল

সারসংক্ষেপ

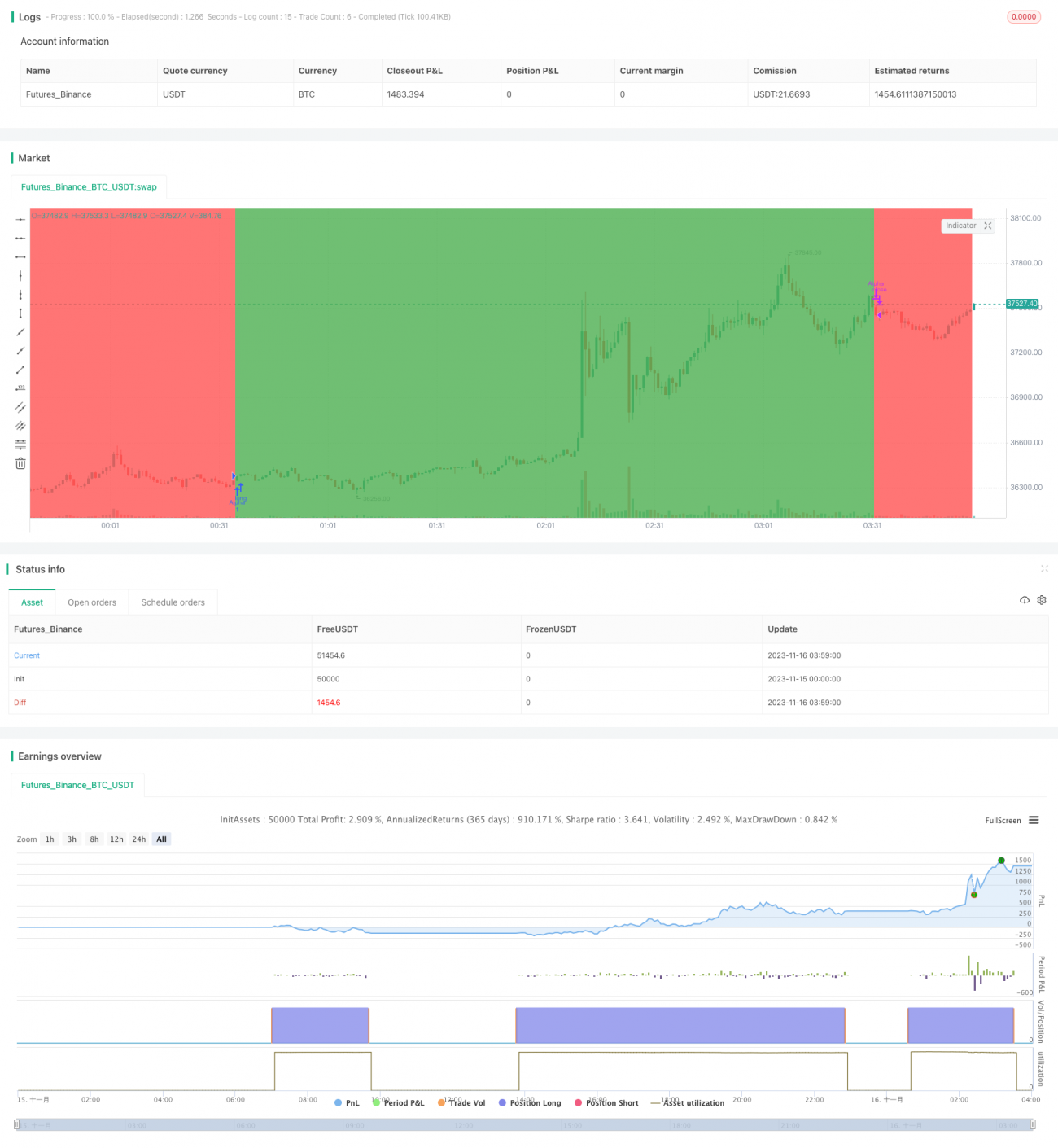

Momentum Alpha কৌশলটি লক্ষ্য সম্পদের Sharpe Ratio এবং Alpha মান গণনা করে, তার ধনাত্মক Momentum প্রভাব বিদ্যমান কিনা তা নির্ধারণ করে। যখন Sharpe Ratio এবং Alpha উভয়ই ধনাত্মক হয়, তখন সম্পদটির Momentum আছে বলে ধরে নিয়ে লং পজিশন নেওয়া হয়; যখন দুটি সূচকই ঋণাত্মক হয়, তখন পজিশন বন্ধ করা হয়।

কৌশলের নীতি

এই কৌশলের মূল সূচক হলো Sharpe Ratio এবং Alpha। Sharpe Ratio সম্পদের ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন প্রতিফলিত করে, আর Alpha সম্পদের বাজার বেঞ্চমার্কের তুলনায় অতিরিক্ত রিটার্ন প্রতিফলিত করে। যখন দুটোই ধনাত্মক হয়, তখন বোঝা যায় সম্পদটির ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন বেশি এবং বাজারের তুলনায় কর্মক্ষমতা ভালো, তাই লং নেওয়া হয়; যখন দুটোই ঋণাত্মক হয়, তখন Momentum অদৃশ্য হয়ে গেছে বলে ধরে পজিশন বন্ধ করা হয়।

বিশেষভাবে, কৌশলটি সর্বপ্রেষে সাম্প্রতিক 180 দিনের Sharpe Ratio গণনা করে। Sharpe Ratio-এর সূত্র: (দৈনিক রিটার্নের গড় - ঝুঁকিমুক্ত রিটার্ন) / দৈনিক রিটার্নের স্ট্যান্ডার্ড ডেভিয়েশন। এখানে খোলা মূল্য এবং আগের দিনের বন্ধ মূল্য ব্যবহার করে দৈনিক রিটার্নের গড় এবং স্ট্যান্ডার্ড ডেভিয়েশন গণনা করা হয়। যখন Sharpe Ratio 1-এর বেশি হয়, তখন সম্পদের ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন বেশি বলে ধরে নেওয়া হয়।

একইসাথে, কৌশলটি সাম্প্রতিক 180 দিনের Alpha গণনা করে। Alpha বাজার মডেলের মাধ্যমে গণনা করা হয়: Alpha = সম্পদের প্রকৃত রিটার্ন - (বাজার রিটার্ন × Beta)। এখানে লক্ষ্য সম্পদের দৈনিক রিটার্ন এবং S&P 500 সূচকের দৈনিক রিটার্ন ব্যবহার করে গণনা করা হয়। যখন Alpha 0-এর বেশি হয়, তখন সম্পদের প্রকৃত রিটার্ন বাজার বেঞ্চমার্কের চেয়ে বেশি।

সুতরাং, যখন Sharpe Ratio এবং Alpha উভয়ই ধনাত্মক, তখন লং নেওয়া হয়; যখন দুটোই ঋণাত্মক, তখন পজিশন বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো Momentum বিচারের মাধ্যমে এটি নির্দিষ্ট সময়ে বৃহৎ বাজার ও কিছু শেয়ারের বৃদ্ধির সুযোগ ধরে নিতে পারে, পাশাপাশি ঝুঁকি নিয়ন্ত্রণের মাধ্যমে দীর্ঘমেয়াদী বাজার পতন এড়াতে পারে। নির্দিষ্ট বিশ্লেষণ নিচে দেওয়া হলো:

-

Sharpe Ratio গণনার মাধ্যমে সাম্প্রতিক Momentum পরিস্থিতি প্রতিফলিত হয়, যা কিছু বড় বাজার এবং শেয়ারের উত্থানের সময় ধরে নিতে পারে। Alpha গণনার মাধ্যমে বেঞ্চমার্কের তুলনায় অতিরিক্ত রিটার্ন প্রতিফলিত হয়, যা দুর্বল লক্ষ্যবস্তুগুলো বাদ দিতে পারে।

-

Sharpe Ratio এবং Alpha একসঙ্গে বিবেচনা করে, দীর্ঘ ও স্বল্পমেয়াদী Momentum উভয়ই নিয়ন্ত্রণ করে, ধনাত্মক Momentum আছে কিনা তা আরও নির্ভুলভাবে বিচার করা যায়।

-

যখন Momentum অদৃশ্য হয়, সময়মতো ক্ষতি বন্ধ করে বড় ক্ষতি এড়ানো যায়। এটি হলো উত্থানের সময়ের পর সময়মতো লাভ তুলে নেওয়ার কৌশল।

-

একক Momentum সূচকের তুলনায়, এই কৌশলটি অধিক স্থিতিশীল এবং একইসাথে আরও নমনীয়, যা শেয়ার এবং বাজার উভয় ক্ষেত্রেই ব্যবহার করা যায়।

ঝুঁকি বিশ্লেষণ

যদিও কৌশলটির কিছু সুবিধা আছে, তবুও নিম্নলিখিত ঝুঁকিগুলো বিদ্যমান:

-

Momentum সূচকে পিছিয়ে পড়ার সম্ভাবনা আছে। যখন বাজারে মোড় নেয়, Momentum শেয়ার দ্রুত পতনের সম্মুখীন হতে পারে। সেক্ষেত্রে কৌশলটি বড় ক্ষতির মুখে পড়তে পারে। পরামিতি যথাযথভাবে সমন্বয় করা বা অন্য সূচকের সাথে সংমিশ্রণে ব্যবহার বিবেচনা করা যেতে পারে।

-

Alpha এবং Sharpe Ratio সূচক গণনায় সময়গত পিছিয়ে থাকে। যখন বাজার দ্রুত পরিবর্তিত হয়, সূচকের মান পিছিয়ে থাকতে পারে, যা সর্বশেষ প্রবণতা পরিবর্তন তাৎক্ষণিকভাবে প্রতিফলিত করতে পারে না। গণনার সময়কাল সংক্ষিপ্ত করার কথা বিবেচনা করা যেতে পারে।

-

লং ও শর্ট পজিশনের উপর কোনো নিয়ন্ত্রণ নেই, যা ঝুঁকি অত্যধিক কেন্দ্রীভূত করতে পারে। বাজার পরিস্থিতি বা মূলধন অনুযায়ী পজিশনের আকার যথাযথভাবে নিয়ন্ত্রণ করা বিবেচনা করা যেতে পারে।

-

ব্যাকটেস্ট ডেটা অপর্যাপ্ত হতে পারে, বাস্তব বাজারের ফলাফল সন্দেহজনক। দীর্ঘ সময়কাল এবং বিভিন্ন সম্পদের উপর ব্যাকটেস্ট যাচাই বৃদ্ধি করা উচিত। একইসাথে, অতিরিক্ত ফিটিং এড়াতে পরামিতি অপ্টিমাইজেশনের সময়সীমা সংক্ষিপ্ত করাও উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলো থেকেও অপ্টিমাইজ করা যেতে পারে:

-

ক্ষতি বন্ধ করার ব্যবস্থা যোগ করা। যখন মূল্য একক দিনে বড় পতন দেখায়, তখন ক্ষতি বন্ধের পয়েন্ট নির্ধারণ করে বড় ক্ষতি এড়ানো যেতে পারে।

-

পজিশন ম্যানেজমেন্ট যোগ করা। বাজারের অস্থিরতার মতো সূচক অনুযায়ী প্রতিবার পজিশন খোলার সময় মূলধনের পরিমাণ নিয়ন্ত্রণ করা যেতে পারে। একক লেনদেনের ক্ষতির ঝুঁকি কমানো যায়।

-

পরামিতি অপ্টিমাইজ করা। বিভিন্ন সময়কালের পরামিতি পরীক্ষা করা যেতে পারে, যা বিভিন্ন লক্ষ্য এবং বাজার অবস্থার বৈশিষ্ট্যের সাথে আরও সঙ্গতিপূর্ণ হবে। একইসাথে বিভিন্ন পরামিতি সমন্বয়ের ফলাফলও পরীক্ষা করা যেতে পারে।

-

ফিল্টার শর্ত যোগ করা। লেনদেনের পরিমাণ বা অস্থিরতার মতো অন্যান্য শর্ত নির্ধারণ করা যেতে পারে। কিছু অস্থির স্বাস্থ্যসেবা বা কম তারল্যের ফাঁদে পড়া এড়ানো যায়।

-

অন্যান্য কৌশলের সাথে সংমিশ্রণ। অনুরূপ ট্রেন্ড ফলোয়িং কৌশলের সাথে সংমিশ্রণে ব্যবহার বিবেচনা করা যেতে পারে। এটি কার্যকারিতা স্থিতিশীল করতে পারে এবং একক কৌশলের ঝুঁকি ছড়িয়ে দিতে পারে।

সারসংক্ষেপ

Momentum Alpha কৌশলটি সম্পদের ঝুঁকি-সামঞ্জস্যপূর্ণ রিটার্ন এবং বাজার আপেক্ষিক কর্মক্ষমতা একসঙ্গে বিচার করে, গতিশীলভাবে ধনাত্মক Momentum-এর সুযোগ ধরে নেয়। একক Momentum সূচকের তুলনায়, এটির বিচার অধিক নির্ভুল, প্রয়োগক্ষেত্র অধিক বিস্তৃত এবং ঝুঁকি প্রতিরোধ ক্ষমতা অধিক শক্তিশালী। তবে এই কৌশলটিতে এখনও কিছু পিছিয়ে পড়া এবং পতনের ঝুঁকি রয়েছে, যা বারবার অপ্টিমাইজ এবং অন্যান্য কৌশলের সাথে সংমিশ্রণে ব্যবহার করতে হবে, তবেই বাস্তব বাজারে স্থিতিশীল লাভ করা সম্ভব হবে।

- 1