সময় সিরিজ বিভাজন এবং আয়তন-ওয়েটেড বলিঞ্জার ব্যান্ড প্রযুক্তিগত সূচক কৌশল

সারসংক্ষেপ

এই কৌশলটি সময় সিরিজ ডিকম্পোজিশন, ভলিউম-ওয়েটেড এভারেজ প্রাইস, বোলিঞ্জার ব্যান্ড এবং ডেল্টা(OBV-PVT) - এই ৪টি প্রযুক্তিগত সূচককে একত্রিত করে, যাতে দামের প্রবণতা, ওভারবট/ওভারসোল্ডের বহুমাত্রিক মূল্যায়ন করা যায়।

কৌশলের নীতি

- সময় সিরিজ ডিকম্পোজিশন ব্যবহার করে দামের শব্দ এবং চক্রাকার প্রভাব দূর করা হয়, যা আরও সঠিক প্রবণতা নির্ণয় করতে সাহায্য করে;

- সেই ট্রেন্ড লাইনের ভিত্তিতে, ভলিউম-ওয়েটেড নতুন দাম গণনা করা হয়;

- ক্লোজিং প্রাইসের বোলিঞ্জার ব্যান্ড শতাংশ প্রস্থ BB%B সূচক গণনা করে ওভারবট/ওভারসোল্ড নির্ণয় করা হয়;

- OBV-PVT-এর পরিবর্তন Delta(OBV-PVT)-এর বোলিঞ্জার ব্যান্ড শতাংশ প্রস্থ গণনা করা হয়, যা ভলিউম-প্রাইস ডিভারজেন্সের মানদণ্ড হিসেবে কাজ করে;

- ভলিউম-প্রাইস সূচকের বুলিশ/বেয়ারিশ ক্রসওভার এবং বোলিঞ্জার ব্যান্ড সূচকের ওভারশুট/রিট্রেসমেন্টের মাধ্যমে ট্রেডিং সংকেত তৈরি করা হয়।

সুবিধা বিশ্লেষণ

- দাম, ভলিউম এবং পরিসংখ্যানগত বৈশিষ্ট্যের একাধিক মূল্যায়নের সংমিশ্রণে কৌশলটির দৃঢ়তা ভালো;

- BB%B এবং Delta(OBV-PVT)-এর সমন্বয় স্বল্পমেয়াদী ওভারবট/ওভারসোল্ড আরও ভালোভাবে নির্ণয় করতে সক্ষম;

- ভলিউম-প্রাইস ক্রসওভার সংকেত কিছু শব্দ ট্রেডিং পয়েন্ট ফিল্টার করে।

ঝুঁকি বিশ্লেষণ

- প্যারামিটার সেটিং অত্যন্ত জটিল, সামঞ্জস্য করা সহজ নয়;

- স্বল্পমেয়াদী রেঞ্জে ওঠানামা লাভ বৃদ্ধি করতে পারে;

- ভলিউম-প্রাইস ডিভারজেন্স সম্পূর্ণরূপে বিভ্রান্তিকর সংকেত ফিল্টার করতে পারে না।

গড় লাইন পিরিয়ড, বোলিঞ্জার ব্যান্ডের প্রস্থ এবং ঝুঁকি-লাভের অনুপাত সামঞ্জস্য করে কৌশলটি অপ্টিমাইজ করা যেতে পারে, ট্রেডিং ফ্রিকোয়েন্সি কমানোর পাশাপাশি প্রতি ট্রেডের লাভ-ক্ষতির অনুপাত বাড়ানো যায়।

সারাংশ

এই কৌশলটি সময় সিরিজ ডিকম্পোজিশন, বোলিঞ্জার ব্যান্ড ইন্ডিকেটর, OBV ইন্ডিকেটর ইত্যাদি একাধিক বিশ্লেষণ সরঞ্জামের সমন্বয়ে গঠিত। ভলিউম-প্রাইস সম্পর্ক, পরিসংখ্যানগত বৈশিষ্ট্য এবং প্রবণতা নির্ণয়ের সমন্বিত প্রয়োগের মাধ্যমে স্বল্পমেয়াদী আফটারশক চিহ্নিত করা সম্ভব, যা বাজারের প্রধান প্রবণতা কার্যকরভাবে ধরতে পারে। তবে কিছু ঝুঁকিও রয়েছে, যা সর্বোত্তম অবস্থায় পৌঁছানোর জন্য প্যারামিটার সমন্বয় প্রয়োজন।

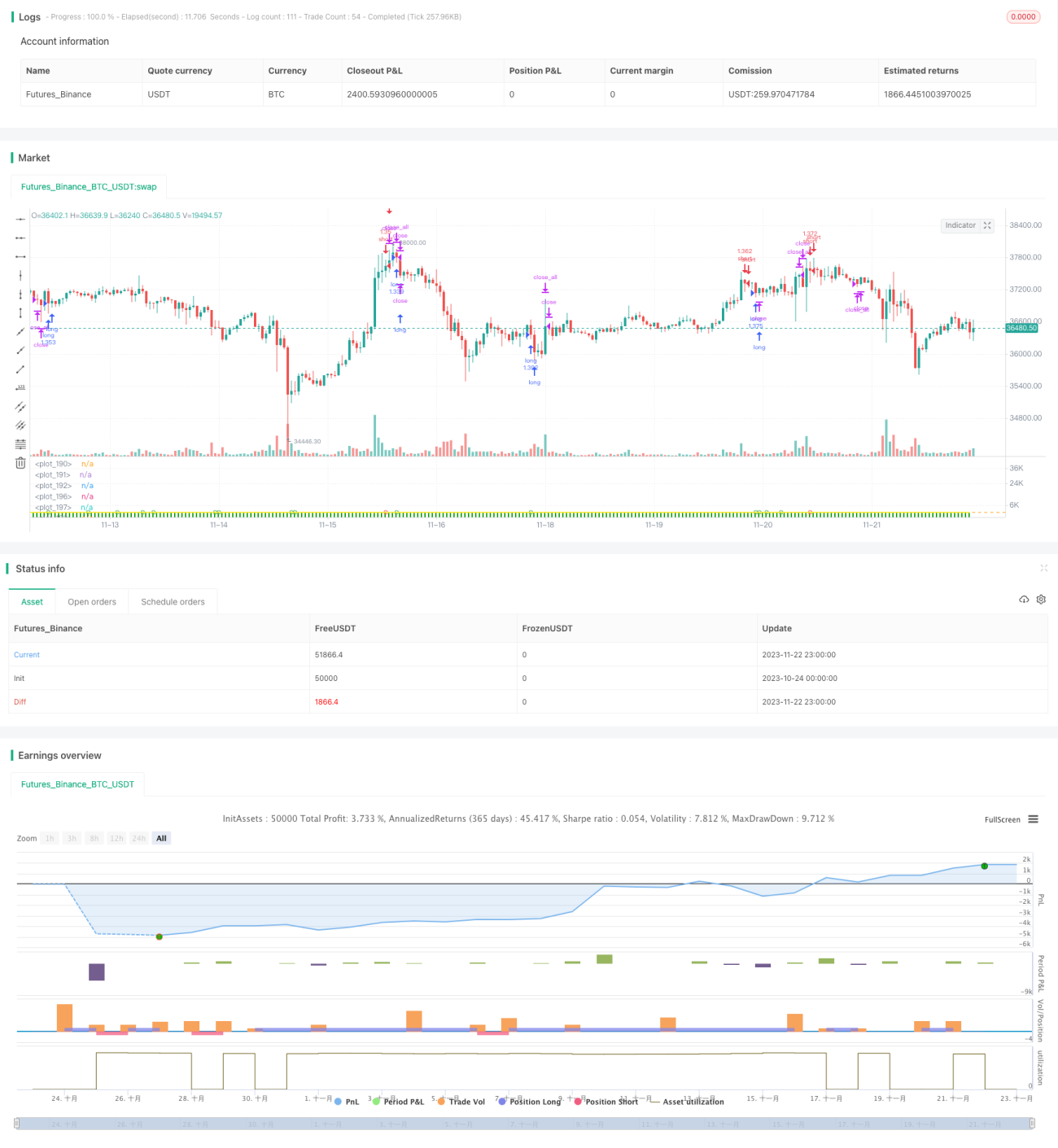

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © oakwhiz and tathal

- 1