বোলিঞ্জার ব্যান্ড মুভিং এভারেজ পেয়ার ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

বলিঞ্জার ব্যান্ড ও মুভিং এভারেজ পেয়ার ট্রেডিং স্ট্র্যাটেজি হলো একটি ট্রেন্ড অনুসরণকারী কৌশল যা বাজারের ভলিউম ও মূল্যের গতির সাথে চলে। এটি বলিঞ্জার ব্যান্ড ও মুভিং এভারেজের ক্রসওভারকে ট্রেড সিগন্যাল হিসেবে ব্যবহার করে, যার মাধ্যমে স্বয়ংক্রিয়ভাবে বাজারের ট্রেন্ড চিহ্নিত করা যায় এবং স্টপ লস ও টেক প্রফিটের নিয়ম মেনে ট্রেড করা হয়।

কৌশলের নীতি

এই কৌশলটি মূলত বলিঞ্জার ব্যান্ড ও মুভিং এভারেজ ইন্ডিকেটরের ক্রসওভার সিগন্যালের ভিত্তিতে ট্রেড করে। বিশেষভাবে, এটি বলিঞ্জার ব্যান্ডের মিডল লাইন, আপার লাইন এবং ৫ থেকে ২০০ দিনের দৈর্ঘ্যের ৭টি মুভিং এভারেজ লাইন একসাথে ব্যবহার করে। যখন দাম নিচ থেকে ওপরে উঠে বলিঞ্জার ব্যান্ডের মিডল লাইন ও লোয়ার লাইন ভেঙে যায়, তখন কেনার সিগন্যাল তৈরি হয়; যখন দাম ওপরে থেকে নিচে নেমে বলিঞ্জার ব্যান্ডের আপার লাইন ভেঙে যায়, তখন বিক্রির সিগন্যাল তৈরি হয়। এভাবে ট্রেন্ড অনুসরণ করা হয়।

এছাড়াও, কৌশলটিতে moveToFract নামক একটি বুলিশ/বেয়ারিশ সূচক ব্যবহৃত হয়। এই সূচকটি স্বল্পমেয়াদী ও দীর্ঘমেয়াদী মুভিং এভারেজের ক্রমিক বিন্যাস গণনা করে বর্তমান বাজার ঊর্ধ্বমুখী না অধোমুখী তা নির্ধারণ করে, যাতে অস্থির বাজারে ভুল সিগন্যাল এড়ানো যায়। শেষে, কনফিগারযোগ্য স্টপ লস ও টেক প্রফিটের নিয়ম যোগ করে এটি একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেন্ড-ফলোয়িং ট্রেডিং স্ট্র্যাটেজিতে পরিণত হয়।

সুবিধা বিশ্লেষণ

- নমনীয় কনফিগারেশন, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানোর জন্য প্যারামিটার কম্বিনেশন কাস্টমাইজ করা যায়

- দুই ধরনের ভিন্ন ইন্ডিকেটর ফিল্টার হিসেবে ব্যবহার করে ভুল সিগন্যাল কমানো যায়

- ট্রেন্ড নির্ধারণকারী সূচক অস্থির বাজারে বিপরীত ট্রেড এড়াতে সাহায্য করে

- ট্রেইলিং স্টপ লস লাভ সর্বাধিক করতে সহায়তা করে

ঝুঁকি বিশ্লেষণ

- অতিরিক্ত ট্রেড এড়াতে বিভিন্ন টাইমফ্রেম অনুযায়ী প্যারামিটার যথাযথভাবে সমন্বয় করা প্রয়োজন

- দ্রুত পতনের সময় ট্রেইলিং স্টপ লস লোকসান বাড়িয়ে দিতে পারে

- পর্যাপ্ত মূলধন নিশ্চিত করা প্রয়োজন, অন্যথায় ধারাবাহিক লোকসান সহ্য করা সম্ভব নয়

অপ্টিমাইজেশনের দিকনির্দেশনা

- গোল্ডেন ক্রস ও ডেথ ক্রসের বিচার যোগ করলে আরও অপ্টিমাইজ করা সম্ভব

- বিভিন্ন পণ্যের প্যারামিটার ভিন্ন হয়, তাই মেশিন লার্নিং দিয়ে সর্বোত্তম প্যারামিটার প্রশিক্ষণ নেওয়া যেতে পারে

- ভোলাটিলিটি ইনডেক্স যুক্ত করে ট্রেন্ড বা অস্থিরতা বিচার করে ঝুঁকি নিয়ন্ত্রণ শক্তিশালী করা যায়

সারসংক্ষেপ

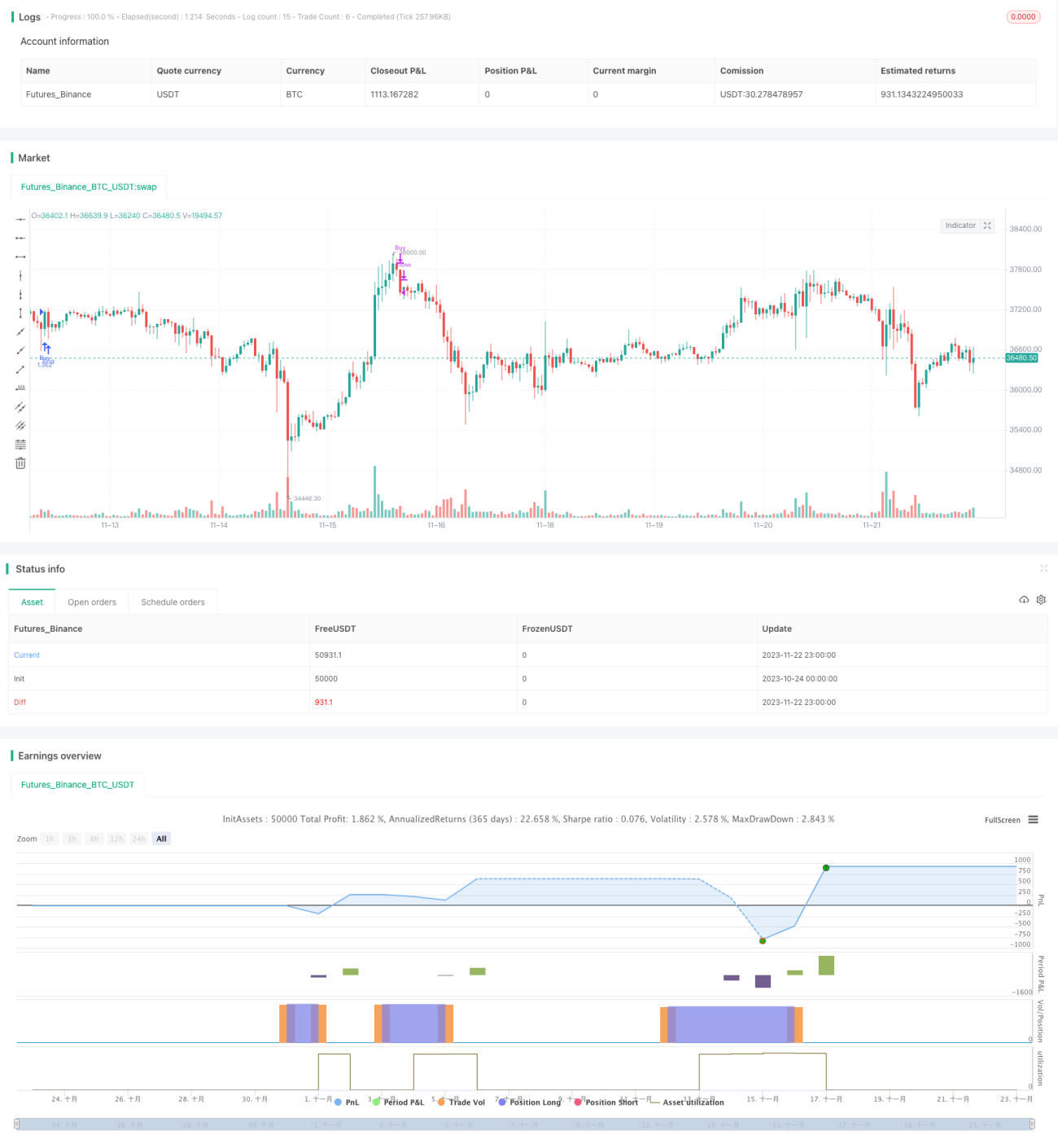

এই কৌশলটি সার্বিকভাবে একটি খুবই ব্যবহারিক ট্রেন্ড-ফলোয়িং কৌশল। এটি ইন্ডিকেটর ক্রসওভারের উপর ভিত্তি করে সিদ্ধান্ত নেয় এবং সাথে ট্রেন্ড নির্ধারণ মডিউল যুক্ত করে ভুল সিগন্যাল কার্যকরভাবে ফিল্টার করতে পারে। স্টপ লস ও টেক প্রফিট কনফিগার করার পর এটি ট্রেন্ডকে সম্পূর্ণরূপে অনুসরণ করে ট্রেড করে ভালো ফলাফল আনতে পারে। প্যারামিটার কম্বিনেশন সমন্বয় করে এবং আরও ফিল্টার যোগ করে এই কৌশলটি আরও অপ্টিমাইজ করা যেতে পারে, যা আরও বেশি বাজার পরিবেশের সাথে খাপ খাওয়াতে সক্ষম হবে। এর উন্নতির জন্য প্রচুর সুযোগ ও প্রয়োগের সম্ভাবনা রয়েছে।

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1