প্রবণতা ফিল্টারকৃত মুভিং এভারেজ ক্রসওভার পরিমাণগত কৌশল

সারসংক্ষেপ

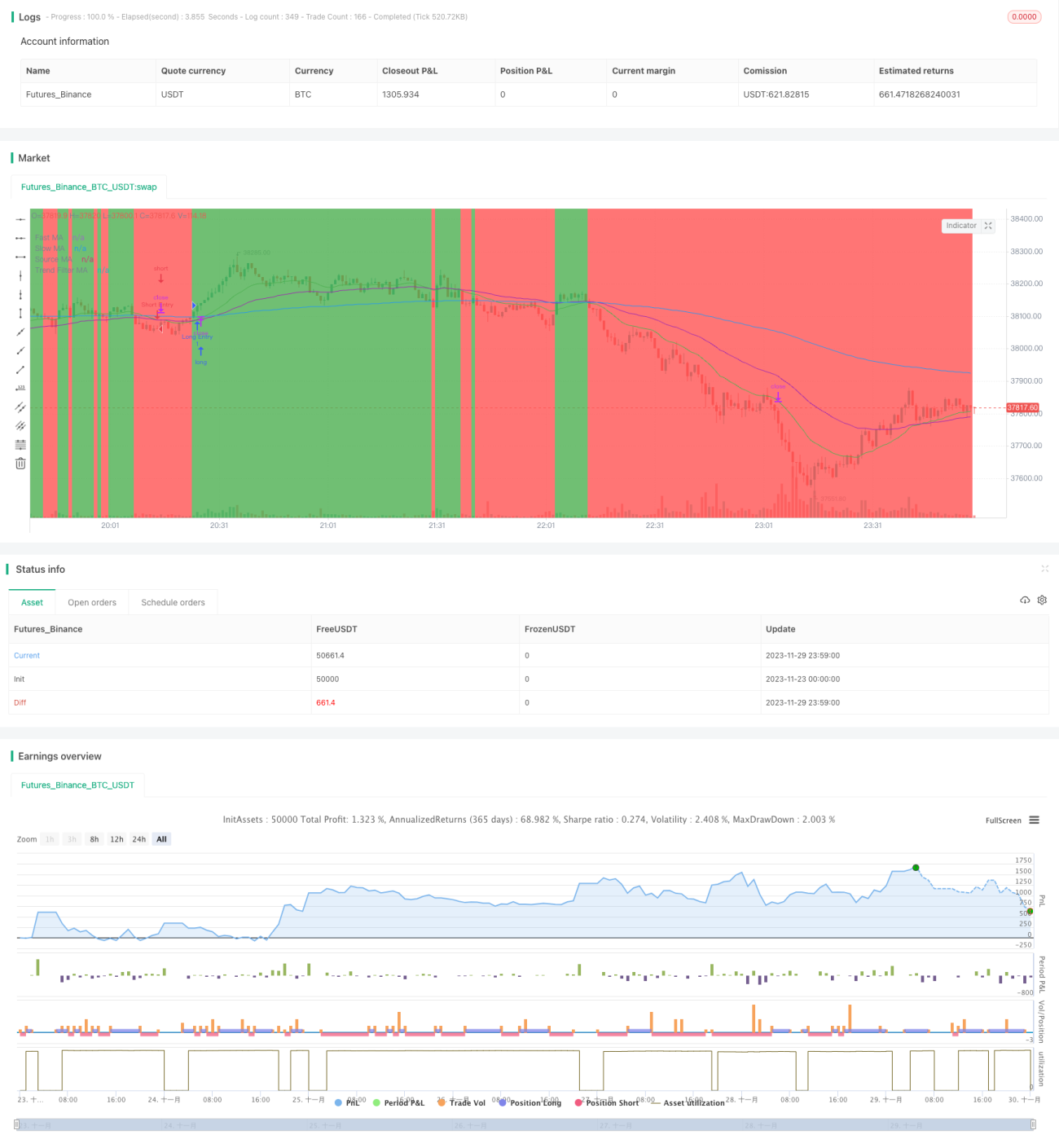

ট্রেন্ড ফিল্টার মুভিং এভারেজ ক্রসওভার কোয়ান্টিটেটিভ স্ট্র্যাটেজি একটি মধ্যম ও দীর্ঘমেয়াদী কোয়ান্ট ট্রেডিং কৌশল। এই কৌশলটি দ্রুত মুভিং এভারেজ এবং ধীর মুভিং এভারেজের ক্রসওভারের মাধ্যমে বাজারের ট্রেন্ডের দিক নির্ণয় করে এবং কার্যকর ট্রেন্ড শনাক্ত হলে প্রবেশ করে। একইসাথে, এটি একটি আরও দীর্ঘ সময়ের মুভিং এভারেজকে ট্রেন্ড ফিল্টার হিসেবে সেট করে, যেখানে দাম কেবল সেই মুভিং এভারেজ ভেদ করলেই কার্যকর ট্রেড সিগন্যাল তৈরি হতে পারে।

কৌশলের নীতি

এই কৌশলটি মূলত মুভিং এভারেজের ক্রসওভার নীতির উপর ভিত্তি করে তৈরি। বিশেষভাবে, দুটি ভিন্ন সময়ের মুভিং এভারেজ গণনা করা হয়, সাধারণত ২০ দিনের লাইন এবং ৫০ দিনের লাইন। যখন ২০ দিনের লাইন নিচ থেকে উপরে ৫০ দিনের লাইন ভেদ করে, তখন কেনার সংকেত তৈরি হয়; আর যখন ২০ দিনের লাইন উপরে থেকে নিচে ৫০ দিনের লাইন ভেদ করে, তখন বিক্রির সংকেত তৈরি হয়। এই সাধারণ ক্রসওভার সংকেতগুলি মধ্যম ও দীর্ঘমেয়াদে ব্রেকআউট ধরতে সক্ষম বলে মনে করা হয়।

উপরন্তু, এই কৌশলটি একটি ২০০ দিনের মুভিং এভারেজও সেট করে, যা সামগ্রিক ট্রেন্ড নির্ধারণের সূচক হিসেবে কাজ করে। কেবলমাত্র যখন দাম ২০০ দিনের লাইন ভেদ করে, তখন উপরোক্ত সাধারণ ক্রসওভার সংকেতগুলিকে কার্যকর বলে গণ্য করা হয়। এটি একটি ট্রেন্ড ফিল্টারিং মেকানিজম তৈরি করে, যা রেঞ্জ-বাউন্ড বাজারে প্রচুর অকার্যকর সংকেত তৈরি হওয়া এড়াতে সাহায্য করে।

কৌশলের সুবিধা বিশ্লেষণ

১. মধ্যম ও দীর্ঘমেয়াদী ট্রেডিং, অতিরিক্ত ট্রেডিং এড়ানো, লেনদেন খরচ ও স্লিপেজ ঝুঁকি কমানো।

২. মুভিং এভারেজ ক্রসওভার স্পষ্টভাবে নির্ধারিত, বোঝা ও বাস্তবায়ন সহজ।

৩. ট্রেন্ড ফিল্টারিং মেকানিজম অধিকাংশ অকার্যকর সংকেত ফিল্টার করে দিতে পারে, জেতার হার বাড়ায়।

৪. মুভিং এভারেজের প্যারামিটার নমনীয়ভাবে সামঞ্জস্য করা যায়, যা বিভিন্ন সম্পদ ও সময় ফ্রেমে প্রযোজ্য।

৫. স্টপ লস ও টেক প্রফিট সেট করে একক ট্রেডের লাভ-ক্ষতি নিয়ন্ত্রণ করা যায়।

কৌশলের ঝুঁকি বিশ্লেষণ

১. যখন দাম মুভিং এভারেজের কাছাকাছি ওঠানামা করে, তখন একাধিক অকার্যকর সংকেত তৈরি হতে পারে, যার ফলে অতিরিক্ত ট্রেডিং হতে পারে।

২. দীর্ঘ সময়ের মুভিং এভারেজ বাজারের পিছিয়ে থাকতে পারে, ট্রেন্ডের টার্নিং পয়েন্ট মিস করতে পারে।

৩. মুভিং এভারেজ সূচক স্থাপনের জন্য দীর্ঘ ঐতিহাসিক ডেটার প্রয়োজন, নতুন সম্পদ বা স্বল্প সময়ের ফ্রেমে প্রয়োগ করা যাবে না।

৪. কৌশলের প্যারামিটার বারবার পরীক্ষা ও অপ্টিমাইজ করতে হয়, ভুল সেটিংয়ে কৌশলটি কার্যকর নাও হতে পারে।

ঝুঁকি সমাধানের পদ্ধতি:

১. আরও দীর্ঘ সময়ের মুভিং এভারেজ ব্যবহার করা, অথবা ট্রেন্ড ফিল্টারিং শর্ত বাড়ানো।

২. অন্যান্য সূচকের সাথে মিলিয়ে বড় ট্রেন্ড নির্ণয় করা, যেমন এনার্জি ইন্ডিকেটর, ভোলাটিলিটি ইন্ডিকেটর ইত্যাদি।

৩. মুভিং এভারেজ সময়ের প্যারামিটারের অভিযোজনক্ষমতা বাড়ানো।

৪. প্যারামিটার অপ্টিমাইজেশন ও ফিডব্যাক মেকানিজম যোগ করা, গতিশীলভাবে কৌশলের প্যারামিটার সামঞ্জস্য করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

১. বিভিন্ন ধরনের মুভিং এভারেজ চেষ্টা করা, যেমন লিনিয়ার ওয়েটেড মুভিং এভারেজ।

২. অ্যাডাপটিভ মুভিং এভারেজ সময়কাল ফিচার যোগ করা।

৩. ভোলাটিলিটি-ভিত্তিক সূচকের সাথে মিলিয়ে ট্রেন্ডের অংশ নির্ধারণ করা, মুভিং এভারেজ ক্রসওভারের কার্যকারিতা বাড়ানো।

৪. মেশিন লার্নিং অ্যালগরিদম যোগ করে কৌশলের প্যারামিটার স্বয়ংক্রিয় অপ্টিমাইজেশন করা।

৫. একাধিক সম্পদের কম্বিনেশন কৌশল অন্বেষণ করা, সম্পদের মধ্যে সম্পর্ককে কাজে লাগিয়ে লাভ করা।

সারসংক্ষেপ

ট্রেন্ড ফিল্টার মুভিং এভারেজ ক্রসওভার কৌশলটি সামগ্রিকভাবে একটি সহজ ও ব্যবহারিক মধ্যম ও দীর্ঘমেয়াদী কোয়ান্ট কৌশল। এটি মুভিং এভারেজ ক্রসওভারের মাধ্যমে মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড নির্ধারণ করে, তারপরে ট্রেন্ড ফিল্টার ব্যবহার করে অকার্যকর সংকেত কমায়। এই কৌশলটি বোঝা ও বাস্তবায়ন সহজ, কোয়ান্টিটেটিভ ট্রেডিংয়ের শিক্ষানবিশদের জন্য উপযুক্ত। এর সম্ভাব্য উন্নতির জায়গা হলো মুভিং এভারেজের অপ্টিমাইজেশন এবং অন্যান্য সূচক ও মেশিন লার্নিং অ্যালগরিদমের সাথে সংযুক্তি। একটি মৌলিক কৌশল হিসেবে, এটি আরও উন্নত কোয়ান্ট ট্রেডিং আরবিট্রাজ অ্যালগরিদমের জন্য ট্রেডিং সিগন্যাল সরবরাহ করতে পারে।

- 1