দ্বৈত মুভিং এভারেজ ক্রসওভার ট্রেন্ড কৌশল

সংক্ষিপ্ত বিবরণ

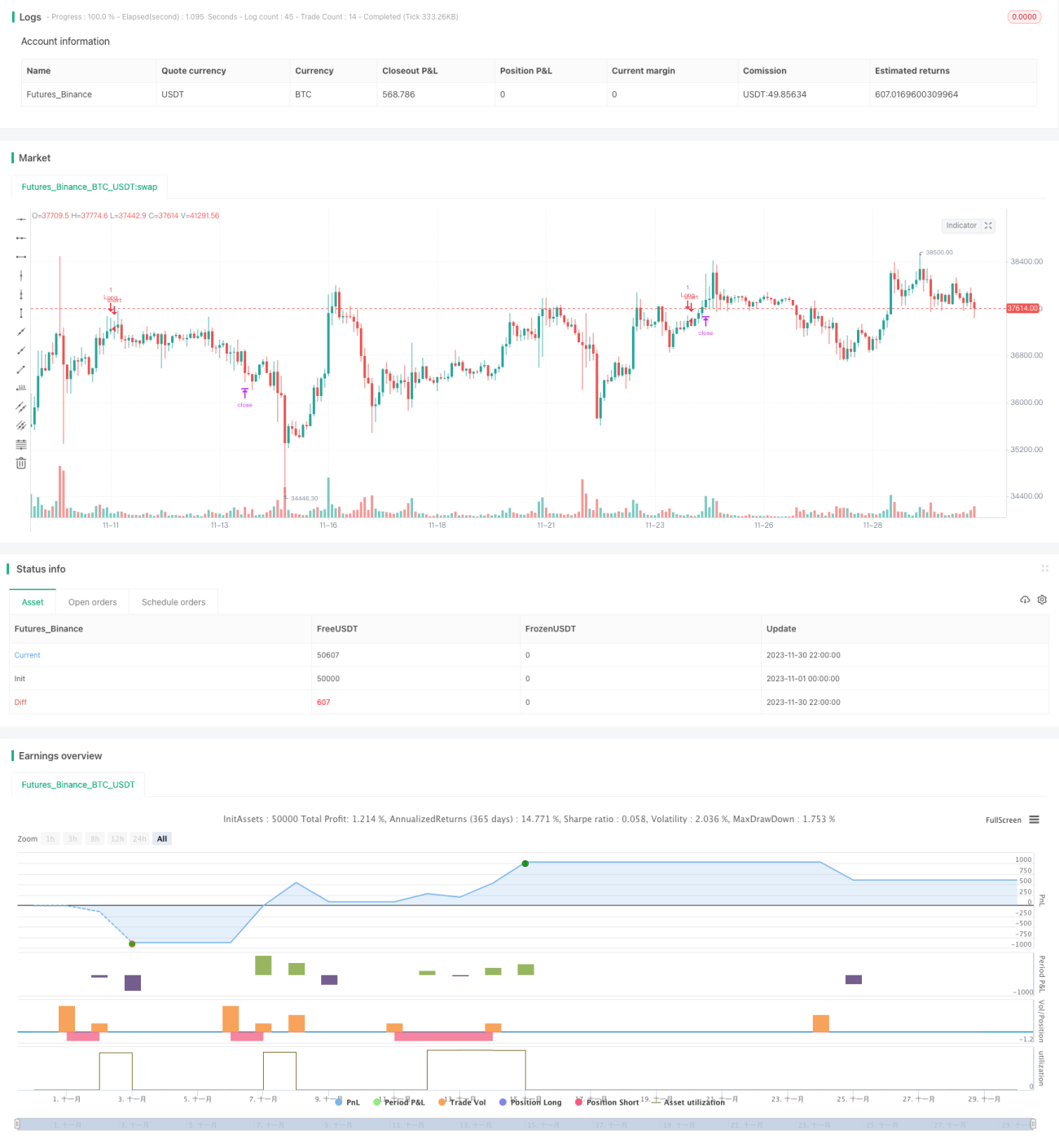

দ্বৈত মুভিং এভারেজ ক্রসওভার ট্রেন্ড স্ট্র্যাটেজি হল একটি ট্রেডিং কৌশল যা মুভিং এভারেজের উপর ভিত্তি করে তৈরি। এটি দ্রুত লাইন EMA এবং ধীর লাইন SMA-এর ক্রসওভারকে ক্রয় ও বিক্রয় সংকেত হিসাবে ব্যবহার করে এবং MACD নির্দেশকের ডাইভারজেন্সের মাধ্যমে সংকেতগুলি ফিল্টার করে। এই কৌশলটি দাম, ট্রেন্ড এবং মোমেন্টামের মতো একাধিক ফ্যাক্টর বিবেচনা করে, যা একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে।

কৌশলের নীতি

এই কৌশলটি দুটি মুভিং এভারেজ ব্যবহার করে: EMA এবং SMA। এখানে EMA-এর দৈর্ঘ্য 200 দিন এবং SMA-এর দৈর্ঘ্য 100 দিন। যখন দাম বৃদ্ধি পেয়ে দুটি মুভিং এভারেজ ভেদ করে, তখন ক্রয় সংকেত তৈরি হয়; যখন দাম হ্রাস পেয়ে দুটি মুভিং এভারেজ ভেদ করে, তখন বিক্রয় সংকেত তৈরি হয়। এটি কার্যকরভাবে ওঠানামার ট্রেন্ড এবং স্বল্পমেয়াদী রিটারেসমেন্ট ফিল্টার করতে পারে।

সংকেতের নির্ভরযোগ্যতা আরও বাড়ানোর জন্য, কৌশলটিতে MACD নির্দেশক যুক্ত করা হয়েছে। যখন দাম EMA এবং SMA ভেদ করে একটি সংকেত তৈরি করে, তখন MACD-এর দ্রুত লাইনকে নীচ থেকে ধীর লাইন ভেদ করতে হবে এবং MACD কলাম চার্টটি 0 অক্ষের উপরে থাকতে হবে, তবেই প্রকৃত ক্রয় সংকেত ট্রিগার হবে। বিপরীতভাবে, MACD-এর দ্রুত লাইন উপরে থেকে ধীর লাইন ভেদ করলে এবং MACD কলাম চার্টটি 0 অক্ষের নীচে থাকলে, তবেই প্রকৃত বিক্রয় সংকেত ট্রিগার হবে।

অতিরিক্তভাবে, কৌশলটি স্টপ লস এবং টেক প্রফিটও সেট করে। কৌশলটি পজিশন খোলার পরে, ব্যবহারকারীর নির্ধারিত অনুপাতের ভিত্তিতে স্টপ লস এবং টেক প্রফিট পয়েন্ট গণনা ও সেট করে। এটি কার্যকরভাবে প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণ করতে পারে।

সামগ্রিকভাবে, এই কৌশলটি একাধিক নির্দেশক বিবেচনা করে, ক্রয় ও বিক্রয় সংকেতের জন্য কঠোর ফিল্টারিং শর্ত সেট করে এবং স্টপ লস ও টেক প্রফিটের মাধ্যমে ঝুঁকি পরিচালনা করে, যা একটি শক্তিশালী এবং সম্পূর্ণ ট্রেডিং সিস্টেম তৈরি করে।

সুবিধা বিশ্লেষণ

দ্বৈত মুভিং এভারেজ ক্রসওভার ট্রেন্ড স্ট্র্যাটেজির নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

একাধিক নির্দেশকের সমন্বয়: দাম, ট্রেন্ড এবং মোমেন্টাম বিবেচনা করে সংকেতের জন্য কঠোর ফিল্টারিং শর্ত প্রয়োগ করে, যা কার্যকরভাবে মিথ্যা সংকেত এড়াতে এবং সংকেতের নির্ভরযোগ্যতা বাড়াতে পারে।

-

বিভিন্ন প্যারামিটারের দুটি মুভিং এভারেজ ব্যবহার করে বাজারের ট্রেন্ড আরও ভালভাবে চিহ্নিত করা যায় এবং ওঠানামার বাজার ফিল্টার করা যায়। দ্রুত EMA লাইন দামের পরিবর্তন দ্রুত ট্র্যাক করতে ব্যবহৃত হয়; ধীর SMA লাইন দীর্ঘমেয়াদী ট্রেন্ড নির্ধারণ করতে ব্যবহৃত হয়। দুটি লাইনের সম্মিলিত ব্যবহার আরও কার্যকর।

-

MACD নির্দেশকের প্যারামিটারগুলি বিভিন্ন বাজারের বৈশিষ্ট্য অনুযায়ী সামঞ্জস্য করা যায়, যা নমনীয়তা বাড়ায়। MACD-এর সেটিং নিশ্চিত করে যে ট্রেডিং সংকেত একই সাথে দাম, ট্রেন্ড এবং মোমেন্টামের সমর্থন পায়, যার ফলে এটি অত্যন্ত ব্যবহারযোগ্য।

-

স্টপ লস এবং টেক প্রফিট পয়েন্ট সেট করে, প্রতিটি ট্রেডের ক্ষতি সর্বাধিক নিয়ন্ত্রণ করা যায় এবং SIZE_MATHFUNC

একক ট্রেডে অত্যধিক ক্ষতির ঝুঁকি এড়ানো যায়। টেক প্রফিটের যুক্তিসঙ্গত অনুপাত লাভের একটি অংশ লক করতে পারে এবং লাভের পরে বাজারের ঝুঁকি কমাতে পারে। -

এই কৌশলের প্যারামিটারগুলি নমনীয়ভাবে সেট করা যায় এবং অপ্টিমাইজেশনের ফলাফলের ভিত্তিতে কৌশলটি সামঞ্জস্য করা যায়, যা এটিকে অত্যন্ত ব্যবহারিক করে তোলে। বিভিন্ন বাজার এবং প্যারামিটারের অপ্টিমাইজেশনের জন্য বিস্তৃত সুযোগ রয়েছে।

ঝুঁকি বিশ্লেষণ

দ্বৈত মুভিং এভারেজ ক্রসওভার ট্রেন্ড স্ট্র্যাটেজিতে কিছু ঝুঁকি রয়েছে, যা প্রধানত নিম্নলিখিত বিষয়গুলিতে কেন্দ্রীভূত:

-

যখন শেয়ারের দাম তীব্র ওঠানামা করে, তখন EMA এবং SMA একাধিকবার মিথ্যা ক্রসওভার দেখাতে পারে, যার ফলে ট্রেডিং সংকেতগুলি ঘন ঘন খোলা ও বন্ধ হয়। এটি ট্রেডিং ফ্রিকোয়েন্সি এবং কমিশন ব্যয় বাড়িয়ে দেবে।

-

MACD নির্দেশক মিথ্যা ব্রেকআউট দেখাতে পারে, বিশেষ করে যখন ওঠানামার গতি এখনও পরিষ্কার নয়। এই পরিস্থিতিতে সংকেতও নির্ভরযোগ্য নয়, যা অপ্রয়োজনীয় ক্ষতির কারণ হতে পারে।

-

স্টপ লসের অবস্থান এবং অনুপাত লাভ-ক্ষতির ফলাফলের উপর বড় প্রভাব ফেলে। যদি স্টপ লস খুব ছোট সেট করা হয়, তাহলে ফাঁদে পড়ার ঝুঁকি থাকে; অন্যদিকে, যদি স্টপ লস খুব বড় হয়, তাহলে একক ট্রেডের ক্ষতি অত্যধিক হতে পারে। সর্বোত্তম প্যারামিটার খুঁজে পেতে পর্যাপ্ত পরীক্ষা প্রয়োজন।

-

মুভিং এভারেজগুলি ট্রেন্ড অনুসরণকারী নির্দেশক হিসাবে, দাম দ্রুত বিপরীত হলে তাদের নির্দেশক কার্যকারিতা হ্রাস পায়। কৌশলটি স্টপ লসের আগেই মূল্য বিপরীতমুখী আঘাতে আক্রান্ত হতে পারে, যার ফলে বড় ক্ষতি হতে পারে।

সংশ্লিষ্ট সমাধান নিম্নরূপ:

-

তীব্র ওঠানামার বাজারের জন্য, মুভিং এভারেজের প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করা যেতে পারে, যেমন কম প্যারামিটারের EMA এবং SMA ব্যবহার করে ক্রসওভারের সংখ্যা কমানো।

-

MACD জিরো অক্ষের উপরে/নীচে ব্রেকআউটের ফিল্টারিং শর্ত যোগ করলে কিছুটা মিথ্যা ব্রেকআউট কমানো যায়। এছাড়াও KDJ, BOLL-এর মতো অন্যান্য নির্দেশক যুক্ত করে সমন্বয় তৈরি করা বিবেচনা করা যেতে পারে।

-

স্টপ লসের অবস্থান এবং অনুপাতের সেটিং সম্পূর্ণ ব্যাকটেস্টিং এবং অপ্টিমাইজেশনের মাধ্যমে সর্বোত্তম প্যারামিটার খুঁজে বের করতে হবে। এর পাশাপাশি ধারাবাহিক পর্যবেক্ষণ এবং গতিশীল সামঞ্জস্য বিবেচনা করা উচিত।

-

দামের দ্রুত বিপরীতমুখী পরিবর্তন শনাক্ত করার জন্য একটি প্রক্রিয়া তৈরি করা যেতে পারে। যখন অস্বাভাবিক বিপরীতমুখী পরিবর্তন শনাক্ত হয়, তখন পজিশনের আকার হ্রাস বা ট্রেডিং কৌশল স্থগিত করার মতো জরুরি ব্যবস্থা গ্রহণ করে ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করা যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

দ্বৈত মুভিং এভারেজ ক্রসওভার ট্রেন্ড স্ট্র্যাটেজিতে আরও অপ্টিমাইজেশনের সুযোগ রয়েছে, যা প্রধানত নিম্নলিখিত দিকগুলিতে কেন্দ্রীভূত:

-

আরও নির্দেশকের সমন্বয় পরীক্ষা করে উন্নত প্যারামিটার খোঁজা। যেমন, BOLL চ্যানেল যুক্ত করে অস্থিরতার প্রভাব বিবেচনা করা ইত্যাদি।

-

মুভিং এভারেজের দৈর্ঘ্যের প্যারামিটার অপ্টিমাইজ করে বিভিন্ন বাজার পরিস্থিতিতে সর্বোত্তম প্যারামিটার কম্বিনেশন খোঁজা। প্যারামিটার রোলিং অপ্টিমাইজেশনও একটি বিকল্প হতে পারে।

-

আরও বৈজ্ঞানিক ও যুক্তিসঙ্গতভাবে টেক প্রফিট এবং স্টপ লস কৌশল সেট করা। যেমন, ট্রেলিং স্টপ লস যুক্ত করা বা ঐতিহাসিক পরিসংখ্যানের ভিত্তিতে গতিশীল রিস্ক-রিওয়ার্ড রেশিও সেট করা ইত্যাদি। এটি কৌশলের স্থায়িত্ব আরও বাড়াতে পারে।

-

দামের অস্বাভাবিক বিপরীতমুখী পরিবর্তনের জন্য স্বয়ংক্রিয় শনাক্তকরণ এবং জরুরি ব্যবস্থা তৈরি করা। চরম বাজারে সক্রিয়ভাবে পজিশনের আকার হ্রাস বা কৌশল স্থগিত করে বড় ক্ষতি এড়ানো যায়।

-

ট্রেডিং পণ্যের পরিধি বাড়ানো, যেমন ফরেক্স, ক্রিপ্টোকারেন্সি ইত্যাদি। বিভিন্ন পণ্যে প্যারামিটারের দৃঢ়তা পরীক্ষা করে কৌশলের প্রযোজ্যতা বিস্তৃত করা।

-

কৌশলের অর্থ ব্যবস্থাপনা কৌশল অপ্টিমাইজ করা, যেমন নির্দিষ্ট পরিমাণ ট্রেডিং, নির্দিষ্ট পজিশন অনুপাত ইত্যাদি। একক ট্রেডের ঝুঁকি নিয়ন্ত্রণ করে সামগ্রিক মূলধন বক্ররেখা আরও মসৃণ করা।

সারসংক্ষেপ

দ্বৈত মুভিং এভারেজ ক্রসওভার ট্রেন্ড স্ট্র্যাটেজি একাধিক ফ্যাক্টর বিবেচনা করে। ট্রেডিং সংকেত দেওয়ার সময় দাম, ট্রেন্ড এবং মোমেন্টামের মতো একাধিক নির্দেশকের সমর্থন প্রয়োজন, যা সংকেতের নির্ভরযোগ্যতা নিশ্চিত করে। কৌশলটি ট্রেলিং স্টপ লস এবং টেক প্রফিটও ব্যবহার করে, যা কার্যকরভাবে প্রতিটি ট্রেডের ঝুঁকি নিয়ন্ত্রণ করতে পারে। এই কৌশলের প্যারামিটার সেটিং নমনীয় এবং ব্যবহারিকতা অত্যন্ত বেশি, যা স্বয়ংক্রিয় ট্রেডিংয়ের জন্য উপযুক্ত।

তবে, কোনো কৌশলই নিখুঁত নয়। এই কৌশল প্রয়োগের সময় কিছু অসুবিধার সম্মুখীন হতে পারে, যেমন ঘন ঘন ট্রেড, মিথ্যা ব্রেকআউট এবং স্টপ লসের অবস্থান নির্ধারণের সমস্যা। আমাদের প্যারামিটার কম্বিনেশন অপ্টিমাইজ করা, নতুন নির্দেশক সমন্বয় যুক্ত করা এবং স্টপ লস মেকানিজম উন্নত করার মতো বিভিন্ন দিক থেকে কাজ করে কৌশলের দৃঢ়তা এবং লাভজনকতা আরও বাড়াতে হবে।

সামগ্রিকভাবে, দ্বৈত মুভিং এভারেজ ক্রসওভার ট্রেন্ড স্ট্র্যাটেজি একটি অপেক্ষাকৃত সম্পূর্ণ এবং কঠোর ট্রেডিং সিস্টেম তৈরি করে। ভবিষ্যতের গবেষণা এবং প্রয়োগে, ধারাবাহিক অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে, এই কৌশলটি আরও বড় বাস্তবিক মূল্য প্রদর্শন করতে সক্ষম হতে পারে।

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Hi,

// This is my first strategy made by myself(except for the MACD indicator). I'm publishing this to get myself out there and for some newer people to see how a basic strategy works. All credits go to Zen&TheArtofTrading, for teaching me almost everything I know about Pinescript

// The strategy is basically an MACD crossover trend strategy. If the MACD line crosses the signal line upward, above the zero point of the histogram, while the price is above 200 EMA and 100 SMA it's a buy signal- 1