OBV সূচকের ভিত্তিতে পিরামিড কৌশল

সংক্ষিপ্ত বিবরণ

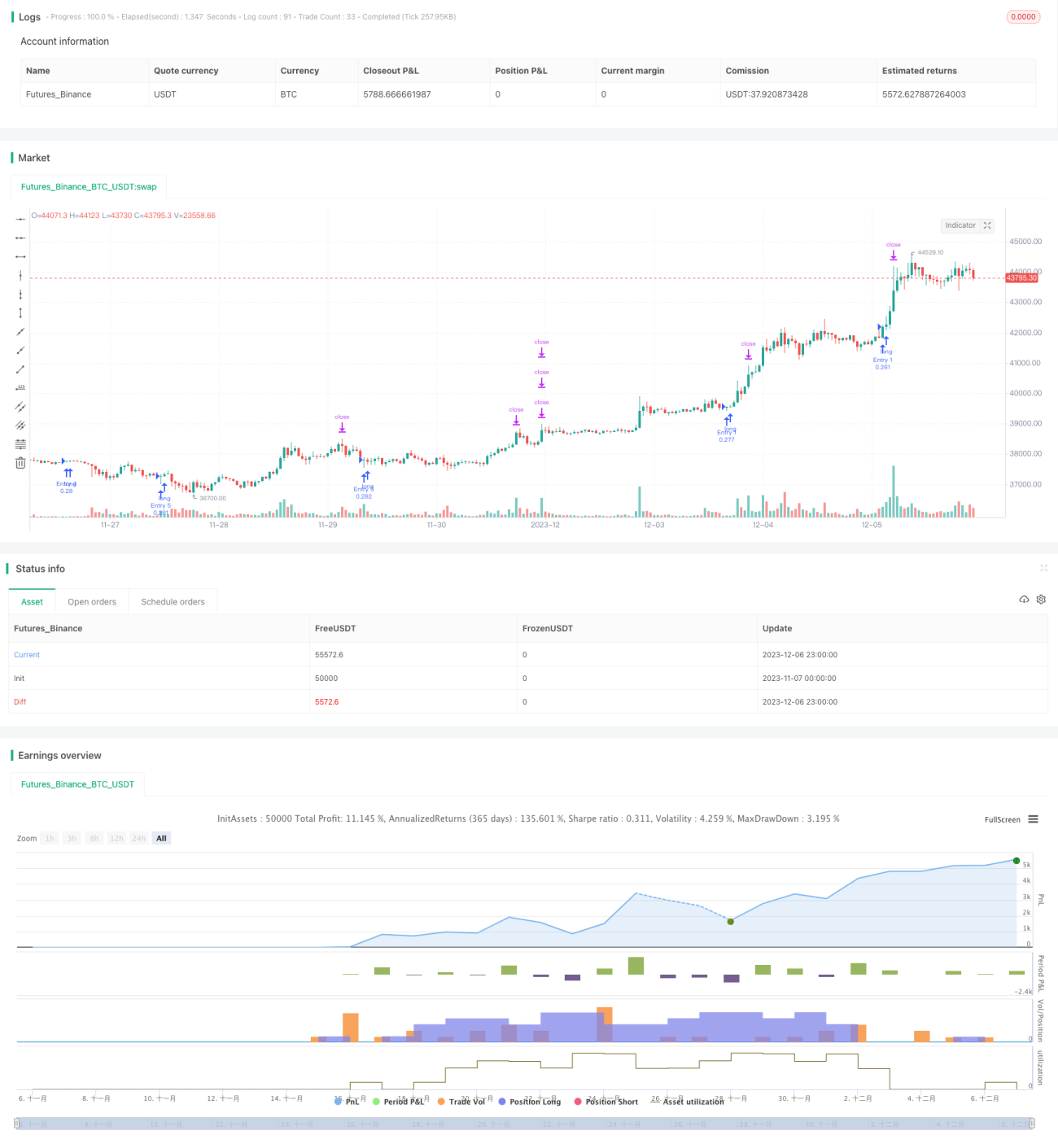

এই কৌশলটির নাম "OBV পিরামিড"। এটি OBV সূচকের উপর ভিত্তি করে অবস্থান খোলার কৌশল তৈরি করে এবং পিরামিড পদ্ধতিতে অবস্থান বাড়ায়। ট্রেন্ড তৈরি হলে পর্যায়ক্রমে একাধিকবার অবস্থান বাড়িয়ে ট্রেন্ড অনুসরণ করে লাভ অর্জন করে।

কৌশলের মূলনীতি

এই কৌশলটি OBV সূচক ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে। OBV সূচক ভলিউমের পরিবর্তনের উপর ভিত্তি করে মূল্য প্রবণতা বিচার করে; ভলিউমের পরিবর্তন বাজারে অংশগ্রহণকারীদের মনোভাব প্রতিফলিত করে। যখন OBV 0 রেখা উপরে অতিক্রম করে, এটি ক্রয় চাপ শক্তিশালী হওয়ার ইঙ্গিত দেয় এবং একটি ষাঁড়ের ট্রেন্ড তৈরি হয়। যখন OBV 0 রেখা নিচে অতিক্রম করে, এটি বিক্রয় চাপ শক্তিশালী হওয়ার ইঙ্গিত দেয় এবং একটি ভালুকের ট্রেন্ড তৈরি হয়।

এই কৌশলটি OBV 0 রেখা উপরে অতিক্রম করেছে কিনা তা বিচার করে ষাঁড়ের ট্রেন্ডের গঠন নিশ্চিত করে। ষাঁড়ের ট্রেন্ড তৈরি হলে পিরামিড পদ্ধতিতে অবস্থান বাড়ানোর নিয়ম নির্ধারণ করা হয়, যেখানে সর্বাধিক ৭ বার পর্যন্ত অবস্থান বাড়ানো যায়। ট্রেন্ড অনুসরণ করে লাভ অর্জন করা হয় এবং লাভের লক্ষ্য ও ক্ষতি সীমা নির্ধারণের মাধ্যমে বের হওয়ার ব্যবস্থা রাখা হয়।

সুবিধার বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি ট্রেন্ড ধরে রাখতে পারে। পিরামিড পদ্ধতিতে অবস্থান বাড়িয়ে ট্রেন্ড অনুসরণ করে লাভের সম্ভাবনা বেশি। এছাড়াও, কৌশলটিতে ঝুঁকি নিয়ন্ত্রণ যথাযথ, কারণ লাভের লক্ষ্য ও ক্ষতি সীমা নির্ধারণ করা আছে।

বিশেষভাবে, সুবিধাগুলি মূলত:

- OBV ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করা সঠিক;

- পিরামিড পদ্ধতিতে অবস্থান বাড়ানোর মাধ্যমে ট্রেন্ড অনুসরণ করে লাভ করা যায়;

- লাভের লক্ষ্য ও ক্ষতি সীমা নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করা যায়;

- কৌশলের যুক্তি সহজ ও স্পষ্ট, বোঝা সহজ।

ঝুঁকির বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি দুটি দিক থেকে আসে:

- OBV-এর ভুল বিচার, যার ফলে সুযোগ হাতছাড়া বা ভুল অবস্থান খোলা হতে পারে;

- অতিরিক্ত অবস্থান বাড়ানো, যার ফলে ঝুঁকি বেড়ে যায়।

সমাধানের পদ্ধতি:

- OBV প্যারামিটার অপ্টিমাইজ করে বিচারের সঠিকতা নিশ্চিত করা;

- অবস্থান বাড়ানোর সংখ্যা যথাযথভাবে নিয়ন্ত্রণ করে ঝুঁকি নিয়ন্ত্রণে রাখা।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলের প্রধান অপ্টিমাইজেশন দিকগুলো:

- OBV প্যারামিটার অপ্টিমাইজ করে বিচারের সঠিকতা বৃদ্ধি;

- অবস্থান বাড়ানোর সংখ্যা ও পরিমাণ অপ্টিমাইজেশন;

- লাভের লক্ষ্য ও ক্ষতি সীমার পয়েন্ট অপ্টিমাইজেশন;

- অন্যান্য সূচকের সাথে মিলিয়ে বিচার করা, যাতে OBV-এর একক বিচারের ঝুঁকি এড়ানো যায়।

এই বিষয়গুলো অপ্টিমাইজ করলে কৌশলটি আরও স্থিতিশীল, নিয়ন্ত্রণযোগ্য এবং সম্প্রসারণযোগ্য হবে।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি খুবই ব্যবহারিক। এটি OBV সূচক ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে, তারপর পিরামিড পদ্ধতিতে অবস্থান বাড়িয়ে ট্রেন্ড অনুসরণ করে। কৌশলটির যুক্তি সহজ ও স্পষ্ট, বোঝা এবং ব্যাকটেস্ট করা সহজ। এটির কিছু বাস্তব ট্রেডিং মূল্য রয়েছে। প্যারামিটার, লাভের লক্ষ্য ও ক্ষতি সীমা, অবস্থান বাড়ানোর পদ্ধতি ইত্যাদির গভীর অপ্টিমাইজেশনের মাধ্যমে কৌশলের কার্যকারিতা আরও উন্নত করা সম্ভব, যা আরও গবেষণার যোগ্য।

- 1