দ্বৈত চলমান গড় কৌশল ও স্টোকাস্টিক ইন্ডিকেটরের সংমিশ্রণ

সারসংক্ষেপ

এই নিবন্ধটি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল উপস্থাপন করে যা ডবল মুভিং এভারেজ স্ট্র্যাটেজি এবং স্টোকাস্টিক অসিলেটরকে একত্রিত করে। কৌশলটি মুভিং এভারেজের ট্রেন্ড ট্র্যাকিং ক্ষমতা এবং স্টোকাস্টিক অসিলেটরের ওভারবট/ওভারসোল্ড বৈশিষ্ট্য ব্যবহার করে ট্রেডিং সিগন্যাল তৈরি করে।

কৌশলের নীতি

কৌশলটি দুটি অংশ নিয়ে গঠিত:

-

ডবল মুভিং এভারেজ স্ট্র্যাটেজি

ফাস্ট মুভিং এভারেজ এবং স্লো মুভিং এভারেজ ব্যবহার করে গোল্ডেন ক্রস ক্রয় সংকেত এবং ডেথ ক্রস বিক্রয় সংকেত তৈরি করা হয়। ফাস্ট এভারেজ দ্রুত মূল্য পরিবর্তন ধরে নিতে পারে, স্লো এভারেজ ভুয়া সংকেত ফিল্টার করে।

-

স্টোকাস্টিক অসিলেটর

স্টোকাস্টিক অসিলেটরের অসিলেটিং বৈশিষ্ট্য ব্যবহার করে ওভারবট এবং ওভারসোল্ড অবস্থা শনাক্ত করা হয়। যখন স্টোকাস্টিক লাইন সিগন্যাল লাইনের উপরে থাকে তখন ওভারবট সংকেত, আর নিচে থাকলে ওভারসোল্ড সংকেত।

দুই অংশের সংকেত একত্রিত করে চূড়ান্ত ট্রেডিং সংকেত তৈরি হয়। ডবল মুভিং এভারেজ প্রধান ট্রেন্ড ট্র্যাক করে, আর স্টোকাস্টিক অসিলেটর প্রতিকূল অবস্থা এড়াতে সহায়তা করে।

কৌশলের সুবিধা বিশ্লেষণ

- ডবল মুভিং এভারেজ এবং স্টোকাস্টিক অসিলেটরের সুবিধা একত্রিত করে আরও স্থিতিশীল।

- মুভিং এভারেজ ট্রেন্ড ট্র্যাকিং, স্টোকাস্টিক দিয়ে নিশ্চিতকরণ - কার্যকরী।

- কাস্টমাইজযোগ্য প্যারামিটার, বিভিন্ন বাজার পরিস্থিতির সাথে অভিযোজিত।

কৌশলের ঝুঁকি বিশ্লেষণ

- ডবল মুভিং এভারেজ সহজেই ভুয়া সংকেত দিতে পারে।

- স্টোকাস্টিক প্যারামিটার ভুল সেট করলে ট্রেন্ড মিস হতে পারে।

- বাজার পরিবর্তনের সাথে মানানসই করতে প্যারামিটার সামঞ্জস্য প্রয়োজন।

প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে ঝুঁকি কমানো যায়, এবং স্টপ লস যোগ করে লস নিয়ন্ত্রণ করা যায়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন মুভিং এভারেজ প্যারামিটারের প্রভাব পরীক্ষা করা।

- বিভিন্ন স্টোকাস্টিক প্যারামিটারের স্থিতিশীলতার প্রভাব পরীক্ষা করা।

- ট্রেন্ড ফিল্টার ইন্ডিকেটর যুক্ত করে জয়ের হার বাড়ানো।

- ডায়নামিক ট্রেলিং স্টপ লস মেকানিজম তৈরি করে লস নিয়ন্ত্রণ করা।

সারসংক্ষেপ

এই কৌশলটি ডবল মুভিং এভারেজ স্ট্র্যাটেজি এবং স্টোকাস্টিক অসিলেটরের সুবিধা একত্রিত করে। বাজারের মূল ট্রেন্ড ট্র্যাক করার পাশাপাশি প্রতিকূল অবস্থার বিপরীত পরিবর্তন এড়ায়। প্যারামিটার কম্বিনেশন অপ্টিমাইজ করে ভাল ফলাফল পাওয়া যায়। স্টপ লস এবং ট্রেন্ড ফিল্টার যোগ করলে কৌশলটি আরও শক্তিশালী হয়।

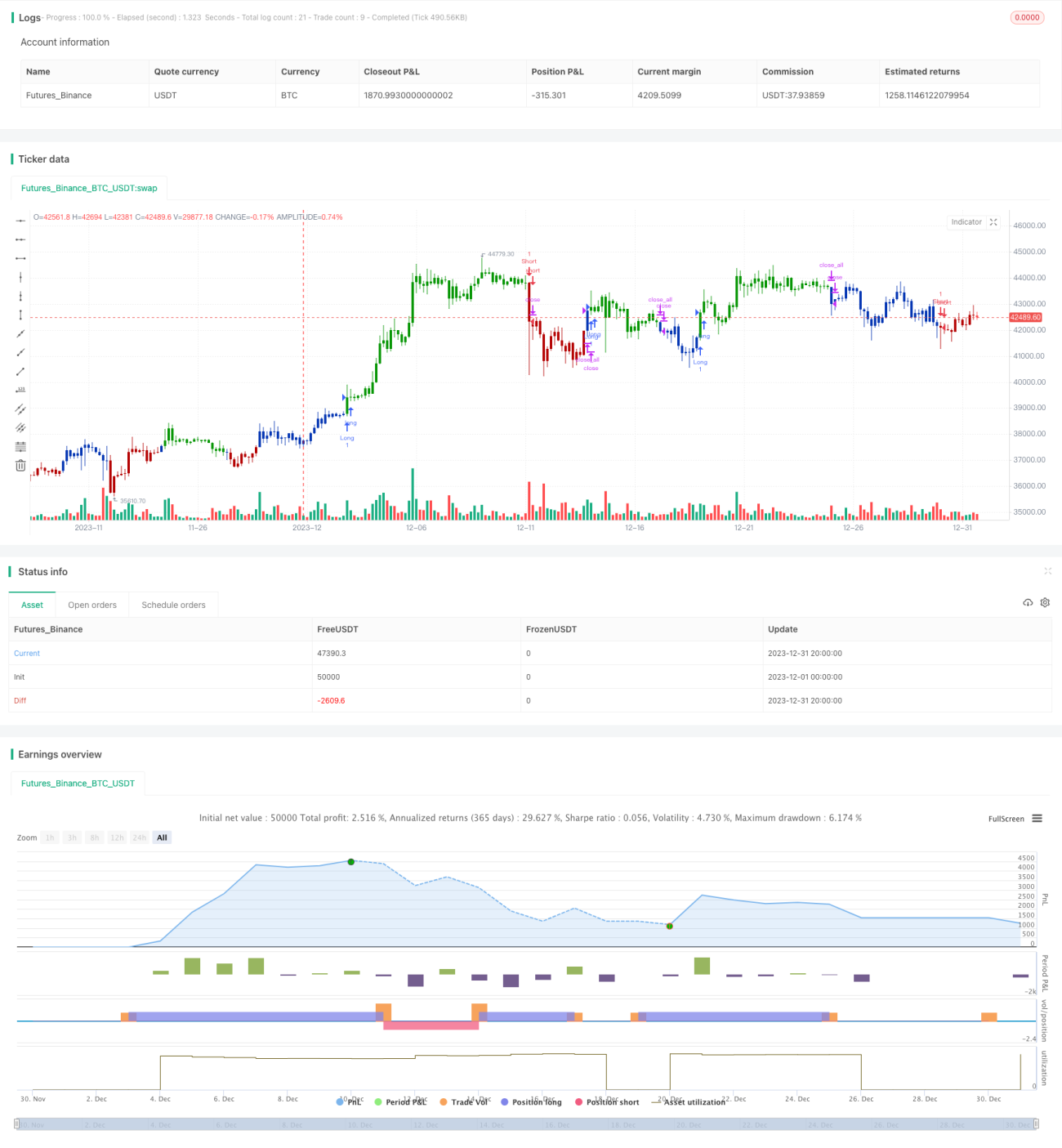

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2020

// This is combo strategies for get a cumulative signal. - 1