দ্বিমুখী মুভিং এভারেজ রিগ্রেশন ট্রেডিং কৌশল

সারসংক্ষেপ

দ্বিমুখী চলমান গড় প্রত্যাবর্তন ট্রেডিং কৌশল (Bidirectional Moving Average Reversion Trading Strategy) একটি পরিমাণগত ট্রেডিং কৌশল যা মূল্য গড় প্রত্যাবর্তন নীতির উপর ভিত্তি করে তৈরি। এই কৌশলটি একাধিক সেট চলমান গড় ব্যবহার করে মূল্য বিপরীতমুখী হওয়ার সুযোগ ধরে, এবং যখন মূল্য একটি নির্দিষ্ট মাত্রায় চলমান গড় থেকে বিচ্যুত হয় তখন অবস্থান খোলে, এবং মূল্য যখন গড়ে ফিরে আসে তখন অবস্থান বন্ধ করে লাভ করে।

কৌশলের নীতি

কৌশলটি মূলত মূল্য গড় প্রত্যাবর্তন তত্ত্বের উপর ভিত্তি করে। এটি ধারণা করে যে, মূল্য সর্বদা একটি গড় মানের চারপাশে ওঠানামা করে এবং যখন মূল্য গুরুতরভাবে গড় থেকে বিচ্যুত হয়, তখন এটি গড়ে ফিরে আসার সম্ভাবনা বেশি থাকে। বিশেষভাবে, কৌশলটি একসাথে তিনটি সেট চলমান গড় সেট করে: অবস্থান খোলার গড়, অবস্থান বন্ধের গড় এবং সীমা গড়। যখন মূল্য অবস্থান খোলার গড় স্পর্শ করে, তখন সংশ্লিষ্ট লং বা শর্ট অবস্থান খোলে। যখন মূল্য অবস্থান বন্ধের গড় স্পর্শ করে, তখন পূর্বের অবস্থান বন্ধ করে দেওয়া হয়। পরিশেষে, যদি মূল্য চলতে থাকে এবং গড়ে ফিরে না আসে, তখন সীমা গড় ক্ষতি নিয়ন্ত্রণ করে।

কোডের যুক্তি অনুযায়ী, অবস্থান খোলার গড় লং লাইন এবং শর্ট লাইনে বিভক্ত, যা দীর্ঘ ও সংক্ষিপ্ত লাইন দ্বারা গঠিত। এগুলোর মূল্য থেকে বিচ্যুতির মাত্রা অবস্থানের আকার নির্ধারণ করে। এছাড়াও, অবস্থান বন্ধের গড় একটি পৃথক চলমান গড় যা অবস্থান বন্ধের সময় নির্ধারণ করে। যখন মূল্য এই গড়ে পৌঁছায়, তখন অবস্থান বন্ধ করা হয়।

সুবিধা বিশ্লেষণ

দ্বিমুখী চলমান গড় প্রত্যাবর্তন কৌশলের সুবিধাগুলি মূলত:

- মূল্য বিপরীতমুখীতা ধরা, যা ট্রেন্ড বা রেঞ্জ বাজারের জন্য উপযুক্ত।

- সীমা ক্ষতি দ্বারা ঝুঁকি নিয়ন্ত্রণ করা।

- কাস্টমাইজযোগ্য প্যারামিটার সেট, অভিযোজন ক্ষমতা উচ্চ।

- বোঝা সহজ, প্যারামিটার অপ্টিমাইজেশন সহজ।

এই কৌশলটি কম অস্থিতিশীলতা এবং মূল্য আন্দোলনের ছোট পরিসরের পণ্যগুলির জন্য উপযুক্ত, বিশেষ করে যারা একীভূত পর্যায়ে প্রবেশ করে। এটি কার্যকরভাবে মূল্যের অস্থায়ী বিপরীতমুখী হওয়ার সুযোগ ধরে। একই সাথে, এর ঝুঁকি নিয়ন্ত্রণ ব্যবস্থাও তুলনামূলকভাবে সম্পূর্ণ, এমনকি যদি মূল্য ফিরে না আসে তবুও ক্ষতি একটি নির্দিষ্ট সীমার মধ্যে নিয়ন্ত্রণ করা যায়।

ঝুঁকি বিশ্লেষণ

দ্বিমুখী চলমান গড় প্রত্যাবর্তন কৌশলের কিছু ঝুঁকিও রয়েছে:

- ঊর্ধ্বমুখী ও নিম্নমুখী ধাওয়ার ঝুঁকি। যখন বাজারে তীব্র মূল্য আন্দোলন হয়, তখন কৌশলটি পরপর অবস্থান খুলতে পারে এবং শেষ পর্যন্ত মার্জিন কলে পড়তে পারে।

- অত্যধিক মূল্য ওঠানামার ঝুঁকি। যদি মূল্যের ওঠানামার পরিসর খুব বড় হয়, তাহলে অবস্থান সীমা ক্ষতিতে পৌঁছে বাধ্যতামূলকভাবে বন্ধ হয়ে যেতে পারে।

- প্যারামিটার অপ্টিমাইজেশন ঝুঁকি। কৌশলটির প্যারামিটার সেটিং এর লাভজনক ক্ষমতার উপর গুরুত্বপূর্ণ প্রভাব ফেলে। যদি প্যারামিটার যথাযথভাবে সেট না করা হয়, তাহলে লাভের সম্ভাবনা মারাত্মকভাবে হ্রাস পায়।

উপরোক্ত ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- অবস্থান খোলার শর্ত কঠোর করা, অতিরিক্ত ঘন ঘন অবস্থান খোলা এড়ানো।

- অবস্থানের আকার যথাযথভাবে কমানো, মার্জিন কলের ঝুঁকি প্রতিরোধ করা।

- চলমান গড় চক্র, অবস্থান বন্ধ লাইনের প্যারামিটার ইত্যাদি অপ্টিমাইজ করা।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটির অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে, মূলত নিম্নলিখিত কোণ থেকে:

- ট্রেন্ড বাজারে ঊর্ধ্বমুখী ও নিম্নমুখী ধাওয়া রোধ করতে অবস্থান খোলার শর্ত যুক্ত করা।

- মূল্যের বড় ওঠানামার ফলে সৃষ্ট ঝুঁকি এড়াতে অবস্থানের আকার কমানোর যুক্তি যুক্ত করা।

- বিভিন্ন ধরণের চলমান গড় সূচক চেষ্টা করা, ভাল প্যারামিটার সংমিশ্রণ খোঁজা।

- স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করতে মেশিন লার্নিং পদ্ধতি ব্যবহার করা।

- আরও ভাল ঝুঁকি নিয়ন্ত্রণের জন্য স্বয়ংক্রিয় স্টপ-লস কৌশল যুক্ত করা।

সারসংক্ষেপ

দ্বিমুখী চলমান গড় প্রত্যাবর্তন ট্রেডিং কৌশল মূল্য চলমান গড় থেকে বিচ্যুত হওয়ার পর পুনরায় গড়ে ফিরে আসার সুযোগ ধরে লাভ করে। এটি কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে এবং প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে ভাল রিটার্ন অর্জন করা যায়। যদিও কৌশলটির কিছু ঝুঁকি রয়েছে, তবে অবস্থান খোলার যুক্তি উন্নত করে, অবস্থানের আকার কমিয়ে ইত্যাদি পদ্ধতি দ্বারা তা নিয়ন্ত্রণ করা যেতে পারে। কৌশলটি সহজ ও বোধগম্য, এটি পরিমাণগত ট্রেডারদের আরও গবেষণা ও অপ্টিমাইজেশনের যোগ্য।

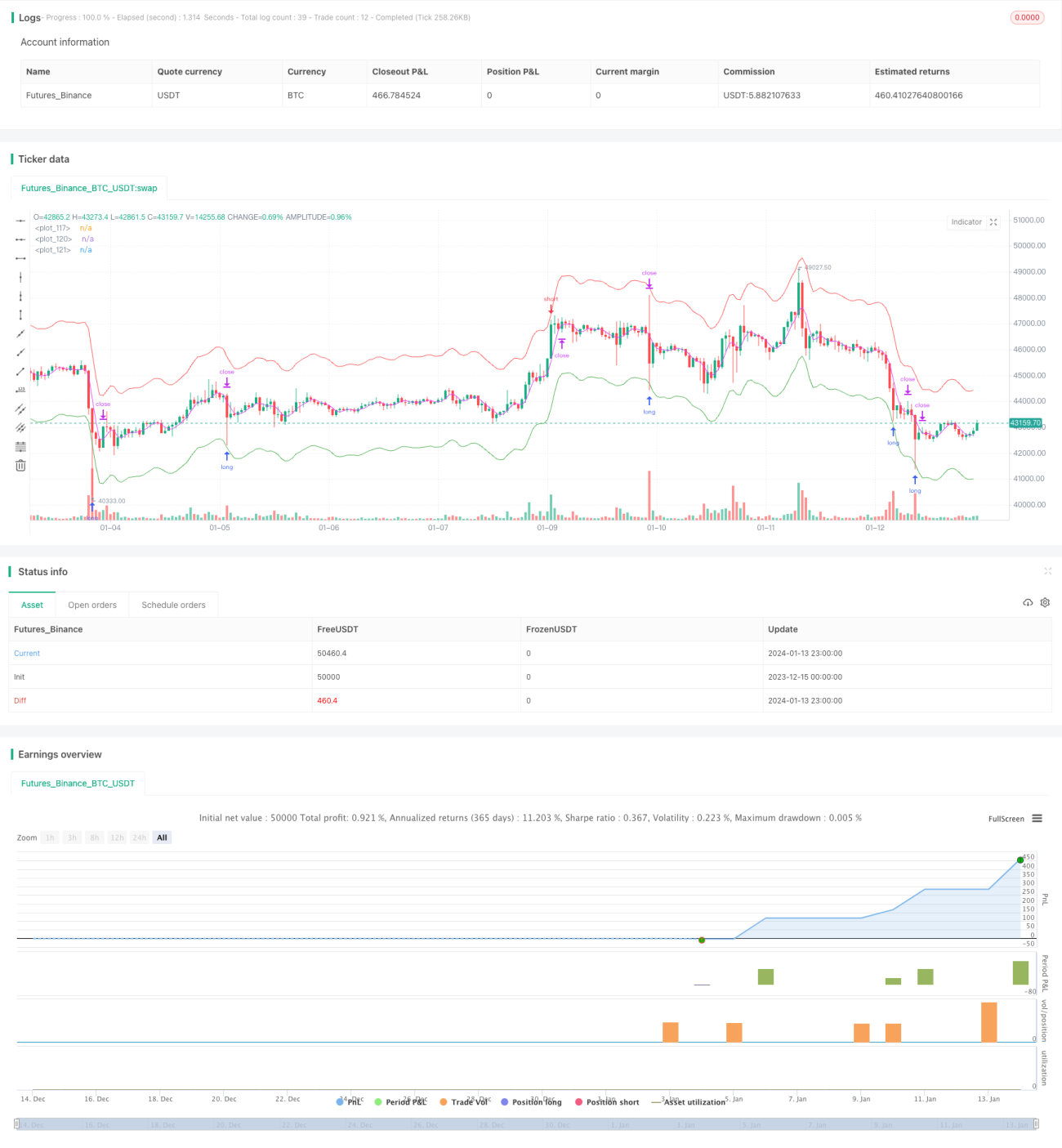

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 30, pyramiding = 1, commission_value = 0.1, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1