দ্বি-উপাদান মোমেন্টাম ট্র্যাকিং রিভার্সাল কৌশল

সারসংক্ষেপ

এই কৌশলটি শেয়ারের ভলিউম-মূল্য বিপরীতমুখী ফ্যাক্টর এবং মোমেন্টাম ফ্যাক্টর একত্রিত করে একটি দ্বি-ফ্যাক্টর মডেল তৈরি করে, যার লক্ষ্য বাজারের স্বল্পমেয়াদী বিপরীতমুখী গতি এবং মধ্যম থেকে দীর্ঘমেয়াদী ধারাবাহিকতার সুযোগ ধরা। কৌশলটি প্রথমে ১২৩ প্যাটার্ন ব্যবহার করে সাম্প্রতিক মূল্যের বিপরীতমুখী সংকেত সনাক্ত করে, তারপর লাগুয়েরে আরএসআই সূচকের সাহায্যে মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড নির্ধারণ করে, এবং অবশেষে দ্বি-ফ্যাক্টর সংকেতের কার্যকর সমন্বয় ঘটায়।

কৌশলের নীতি

এই কৌশলটি দুটি অংশ নিয়ে গঠিত:

১. ১২৩ প্যাটার্ন বিপরীতমুখী ফ্যাক্টর

এই অংশটি আগের দুই দিনের ক্লোজিং মূল্যের পরিবর্তন বিচার করে স্বল্পমেয়াদী মূল্য বিপরীতমুখী সংকেত সনাক্ত করে। বিশেষ করে, আগের দিনের ক্লোজিং মূল্য তার আগের দিনের চেয়ে কম হলে এবং আজকের ক্লোজিং মূল্য আগের দিনের চেয়ে বেশি হলে, এটিকে মূল্য বিপরীতমুখী বৃদ্ধির সংকেত হিসেবে ধরা হয়। স্টকাস্টিক (Stoch) সূচকটি সহায়ক হিসেবে ব্যবহৃত হয়।

২. লাগুয়েরে ফিল্টার-ভিত্তিক আরএসআই ফ্যাক্টর

এই অংশটি আরও সংবেদনশীল আরএসআই সূচক তৈরি করে। প্রচলিত আরএসআই সূচক মূল্য পরিবর্তনের প্রতি কম সংবেদনশীল, কিন্তু লাগুয়েরে ফিল্টার কম ঐতিহাসিক ডেটা ব্যবহার করে সূচক তৈরি করতে পারে, ফলে মূল্য পরিবর্তনের প্রতি সংবেদনশীলতা বাড়ে। এই নতুন আরএসআই সূচক মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ড নির্ধারণ করতে ব্যবহৃত হয়।

শেষ পর্যন্ত, কৌশলটি উভয়ের সংকেত একত্রিত করে, স্বল্পমেয়াদী বিপরীতমুখী গতির পাশাপাশি বৃহত্তর ট্রেন্ড যাতে বিপরীত না হয় তা নিশ্চিত করে, এবং এইভাবে পুলব্যাকের সুযোগ ধরে।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হল এটি সফলভাবে বিপরীতমুখী ফ্যাক্টর এবং ট্রেন্ড ফ্যাক্টরকে একত্রিত করেছে। বিপরীতমুখী ফ্যাক্টর স্বল্পমেয়াদী সমন্বয়ের পর মূল্যের পুনরুদ্ধারের সুযোগ ধরতে পারে, অন্যদিকে ট্রেন্ড ফ্যাক্টর নিশ্চিত করে যে লং বা শর্টের বড় দিক পরিবর্তন না হয়। একক বিপরীতমুখী বা মোমেন্টাম মডেলের তুলনায়, এই দ্বি-ফ্যাক্টর মডেল মিথ্যা সংকেত কমিয়ে লং/শর্টের নির্ভুলতা বাড়াতে সক্ষম।

এছাড়া লাগুয়েরে আরএসআই সূচকের সংযোজন মডেলটির মূল্য পরিবর্তনের প্রতি সংবেদনশীলতা বাড়িয়েছে, যা উচ্চ-ফ্রিকোয়েন্সি ট্রেডিংয়ের জন্য বিশেষ গুরুত্বপূর্ণ।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হল দ্বি-ফ্যাক্টর সংকেতের মধ্যে অমিল দেখা দিতে পারে। বিশেষ করে বাজারের অস্থির সমন্বয়ের সময়, যখন স্বল্পমেয়াদী মূল্য ঘন ঘন বিপরীতমুখী হয়, তখন মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ডও পরিবর্তিত হতে পারে। এই অবস্থায় দুটি সংকেতের ভুল সংমিশ্রণ বা বিলম্বের সম্ভাবনা থাকে। এর ফলে কৌশলটি ভুল সংকেত তৈরি করতে পারে, যা সর্বোত্তম এন্ট্রি পয়েন্ট মিস করতে পারে বা অপ্রয়োজনীয় ক্ষতির কারণ হতে পারে।

এছাড়া প্যারামিটার নির্বাচন সঠিক না হলে কৌশলের কর্মক্ষমতা খারাপ হতে পারে। বিপরীতমুখী ফ্যাক্টর এবং ট্রেন্ড ফ্যাক্টরের সংশ্লিষ্ট টেকনিক্যাল ইন্ডিকেটর প্যারামিটারগুলো আলাদাভাবে অপ্টিমাইজ ও পরীক্ষা করতে হবে, এবং ভুল প্যারামিটার কম্বিনেশন কৌশলের কার্যকারিতা মারাত্মকভাবে কমিয়ে দিতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলের পরবর্তী অপ্টিমাইজেশন মূলত সংকেত ফিল্টারিং এবং প্যারামিটার নির্বাচনের উপর কেন্দ্রীভূত। আরও ফিল্টারিং শর্ত যুক্ত করার কথা বিবেচনা করা যায়, যা দ্বি-ফ্যাক্টর সংকেতের মধ্যে অমিল হলে কাজ করবে এবং শুধুমাত্র উচ্চ নিশ্চিততার পরিস্থিতিতে পজিশন খোলা নিশ্চিত করবে। এটি মিথ্যা সংকেতের হার অনেক কমাতে পারে।

প্যারামিটার নির্বাচনের ক্ষেত্রে, মেশিন লার্নিং এবং বৈজ্ঞানিক পরীক্ষামূলক পদ্ধতি ব্যবহার করে বিভিন্ন প্যারামিটার কম্বিনেশন পদ্ধতিগতভাবে পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা যেতে পারে। এর জন্য উচ্চ গণনামূলক ক্ষমতার প্রয়োজন, তবে এটি কৌশলের স্থিতিশীলতা উল্লেখযোগ্যভাবে বাড়াতে পারে।

উপসংহার

এই কৌশলটি সফলভাবে বিপরীতমুখী ফ্যাক্টর এবং ট্রেন্ড ফ্যাক্টরকে একীভূত করেছে, দ্বি-ফ্যাক্টর মডেলের মাধ্যমে স্বল্পমেয়াদী পুলব্যাক এবং মধ্যম থেকে দীর্ঘমেয়াদী ধারাবাহিকতার সুযোগ ধরে। যুক্ত লাগুয়েরে আরএসআই ফিল্টার মূল্য পরিবর্তনের প্রতি মডেলের সংবেদনশীলতা বাড়িয়েছে। পরবর্তী কাজ সংকেত ফিল্টারিং এবং প্যারামিটার অপ্টিমাইজেশনের উপর কেন্দ্রীভূত হবে, যাতে কৌশলের কার্যকারিতা আরও বৃদ্ধি পায়।

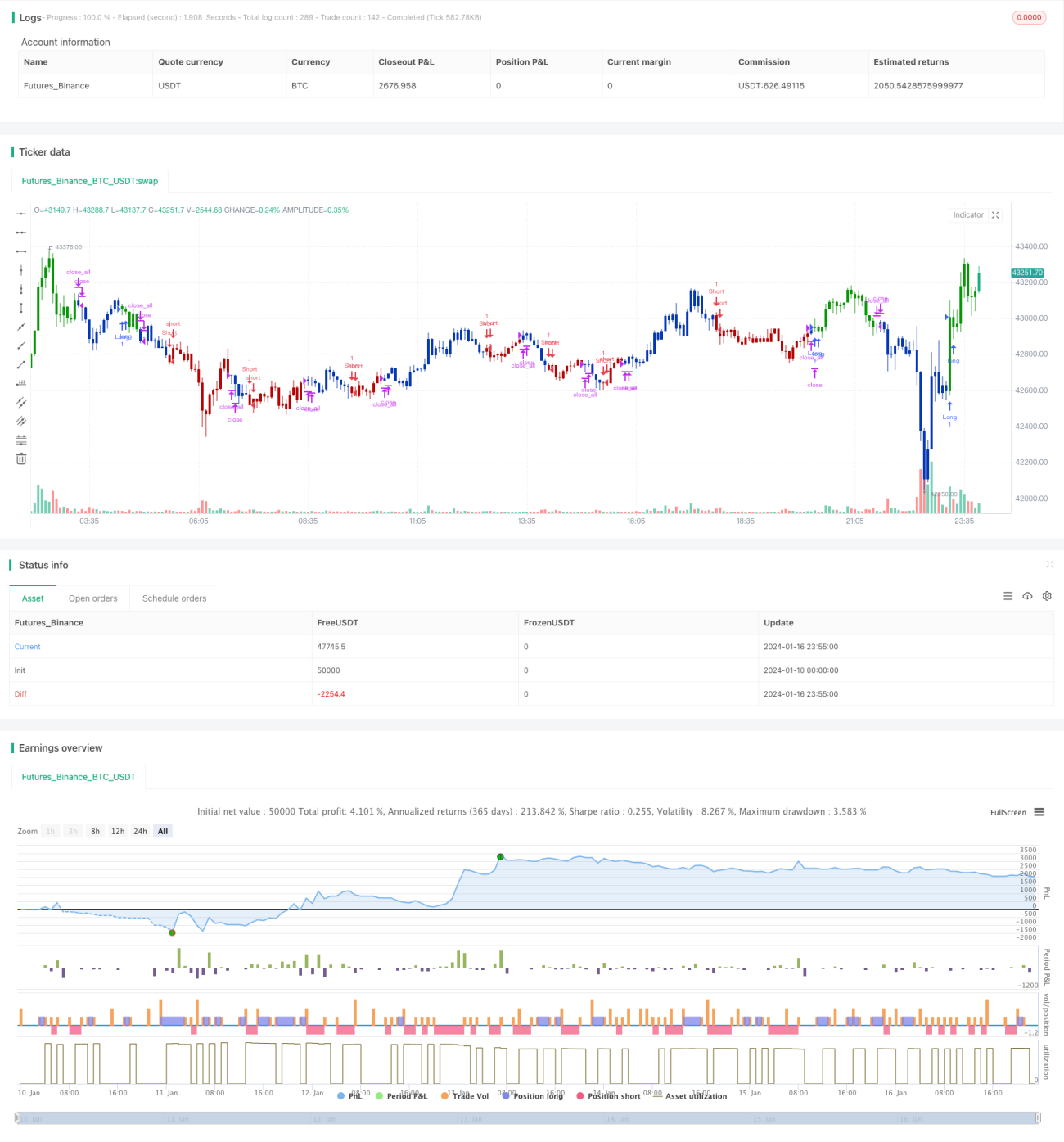

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1