চলমান গড় চ্যানেল ব্রেকআউট ট্রেডিং কৌশল

সারসংক্ষেপ

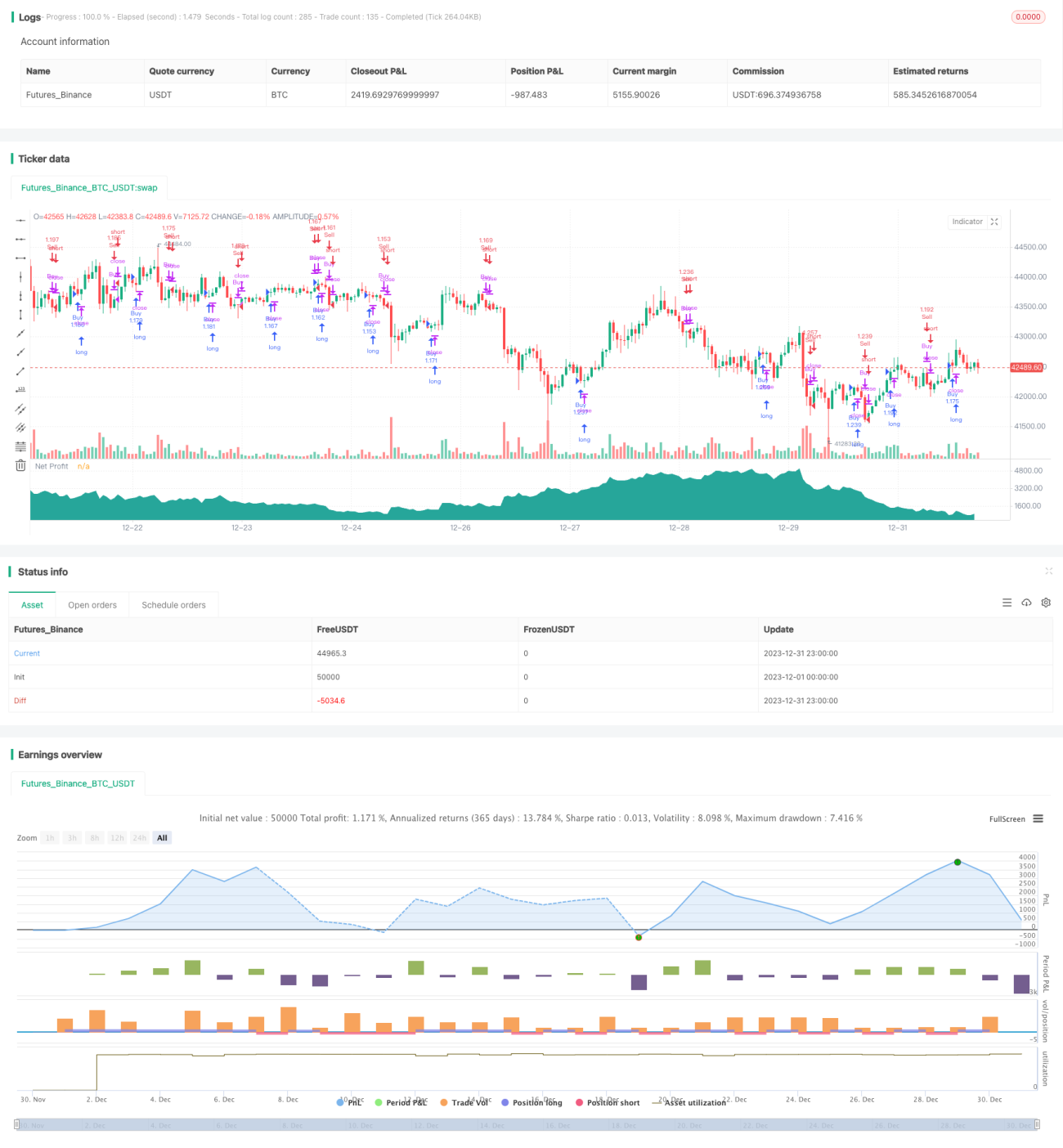

এই কৌশলটি সরল মুভিং এভারেজের (SMA) গোল্ডেন ক্রস ও ডেথ ক্রস নীতির উপর ভিত্তি করে তৈরি, যেখানে ৭-দিনের SMA ও ১৪-দিনের SMA-র ক্রসওভার ব্যবহার করে ক্রয়-বিক্রয়ের সিদ্ধান্ত নেওয়া হয়। যখন ৭-দিনের SMA নিচ থেকে উপরে ১৪-দিনের SMA-কে অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; আর যখন ৭-দিনের SMA উপরে থেকে নিচে ১৪-দিনের SMA-কে ভেদ করে, তখন বিক্রয় সংকেত তৈরি হয়। এই কৌশলে মুনাফা লক করতে ও ঝুঁকি নিয়ন্ত্রণ করতে স্টপ লস, টেক প্রফিট এবং ট্রেইলিং স্টপের ব্যবস্থা রাখা হয়েছে।

কৌশলের নীতি

কৌশলের মূল ট্রেডিং লজিক ৭-দিনের ও ১৪-দিনের SMA-র ক্রসওভার নীতির উপর ভিত্তি করে। ৭-দিনের SMA দামের স্বল্পমেয়াদী প্রবণতা, আর ১৪-দিনের SMA মধ্যমেয়াদী প্রবণতা প্রকাশ করে। যখন স্বল্পমেয়াদী SMA নিচ থেকে উপরে মধ্যমেয়াদী SMA-কে অতিক্রম করে, তখন বোঝা যায় স্বল্পমেয়াদী প্রবণতা শক্তিশালী হচ্ছে – এটি লং পজিশন নেওয়ার উপযুক্ত সময়। বিপরীতে, যখন স্বল্পমেয়াদী SMA উপরে থেকে নিচে মধ্যমেয়াদী SMA-কে ভেদ করে, তখন বোঝায় স্বল্পমেয়াদী প্রবণতা দুর্বল হচ্ছে – তাই পজিশন খালি করা বা শর্ট পজিশন নেওয়া উচিত।

বিশেষভাবে, এই কৌশলটি SMA ইন্ডিকেটর ব্যবহার করে ৭ ও ১৪ দিনের সরল মুভিং এভারেজ গণনা করে। প্রতিটি ক্যান্ডেল গঠনের পর, বর্তমান ৭-দিনের ও ১৪-দিনের SMA-র মধ্যে সম্পর্ক তুলনা করা হয়। যদি ৭-দিনের SMA ১৪-দিনের SMA-কে উপরে অতিক্রম করে, তাহলে লং সিগন্যাল দেওয়া হয় এবং লং পজিশনে প্রবেশ করা হয়; যদি ৭-দিনের SMA নিচে অতিক্রম করে, তাহলে শর্ট সিগন্যাল দেওয়া হয় এবং শর্ট পজিশনে প্রবেশ করা হয়।

এছাড়া, কৌশলটিতে মুনাফা লক ও ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস, টেক প্রফিট ও ট্রেইলিং স্টপ নির্ধারণ করা হয়েছে। নির্দিষ্ট প্যারামিটারগুলি ব্যাকটেস্ট ফলাফলের ভিত্তিতে অপ্টিমাইজ করা যেতে পারে।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- নিয়ম সহজ ও পরিষ্কার, বোঝা ও বাস্তবায়ন সহজ, নতুনদের জন্য উপযুক্ত;

- মুভিং এভারেজ ক্রসওভার নীতি কার্যকরী, জয়ের হার অপেক্ষাকৃত বেশি;

- স্টপ লস, টেক প্রফিট ও ট্রেইলিং স্টপ থাকায় ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করা যায়;

- প্যারামিটার সংখ্যা কম, তাই পরীক্ষা ও অপ্টিমাইজেশন সহজ।

ঝুঁকি ও প্রতিকার

এই কৌশলের কিছু ঝুঁকি রয়েছে:

- প্রবণতা বদলালে মুভিং এভারেজ ক্রসওভার সংকেত পিছিয়ে পড়ে, ফলে প্রবণতা পরিবর্তন তৎক্ষণাৎ ধরা পড়ে না এবং বড় ক্ষতি হতে পারে;

- তীব্র রেঞ্জবাউন্ড (সাইডওয়েজ) বাজারে মুভিং এভারেজ ক্রসওভার সংকেত ঘন ঘন তৈরি হয়, যা বেশি সংখ্যক ভুয়া সংকেত সৃষ্টি করে, কৌশলের কার্যকারিতা প্রভাবিত করে।

উপরোক্ত ঝুঁকি মোকাবেলায় নিম্নলিখিত প্রতিকার বিবেচনা করা যেতে পারে:

- অন্যান্য ইন্ডিকেটর যেমন MACD, KDJ ইত্যাদি ব্যবহার করে মুভিং এভারেজ ক্রসওভার সংকেত ফিল্টার করা, যাতে প্রবণতা বাঁক বিন্দুতে ভুল সংকেত এড়ানো যায়;

- স্টপ লসের পরিসর বাড়ানো ও পজিশন ধারণের সময় সংক্ষিপ্ত করা, যাতে একক ট্রেডের ক্ষতির প্রভাব কমানো যায়;

- বাজারের অবস্থা অনুযায়ী মুভিং এভারেজ প্যারামিটার অপ্টিমাইজ করা, বিশেষ করে রেঞ্জবাউন্ড বাজারে SMA পিরিয়ড বাড়ানো, যাতে ক্রসওভার সংকেতের ফ্রিকোয়েন্সি কমানো যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন মুভিং এভারেজ কম্বিনেশন ও প্যারামিটার পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা;

- অন্যান্য ইন্ডিকেটর যোগ করে সংকেত ফিল্টারিং করা, যাতে কৌশলের কার্যকারিতা বৃদ্ধি পায়;

- স্টপ লস ও টেক প্রফিট প্যারামিটার অপ্টিমাইজ করে ড্রডাউন কমানো ও রিটার্ন বাড়ানো;

- বিভিন্ন প্রোডাক্ট ও ট্রেডিং সময় অনুসারে প্যারামিটার সামঞ্জস্য করা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি নতুনদের জন্য অত্যন্ত উপযোগী; নীতি সহজ, বোঝা ও বাস্তবায়ন সহজ। একইসাথে বাজারের সাথে ভালো অভিযোজনক্ষমতা রয়েছে – প্যারামিটার সমন্বয় ও অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে, যা থেকে স্থিতিশীল মুনাফা অর্জনের সম্ভাবনা রয়েছে। এটি Quantitative Trading-এর শিক্ষার্থীদের জন্য শেখার ও শুরু করার জন্য উপযুক্ত একটি কৌশল।

- 1