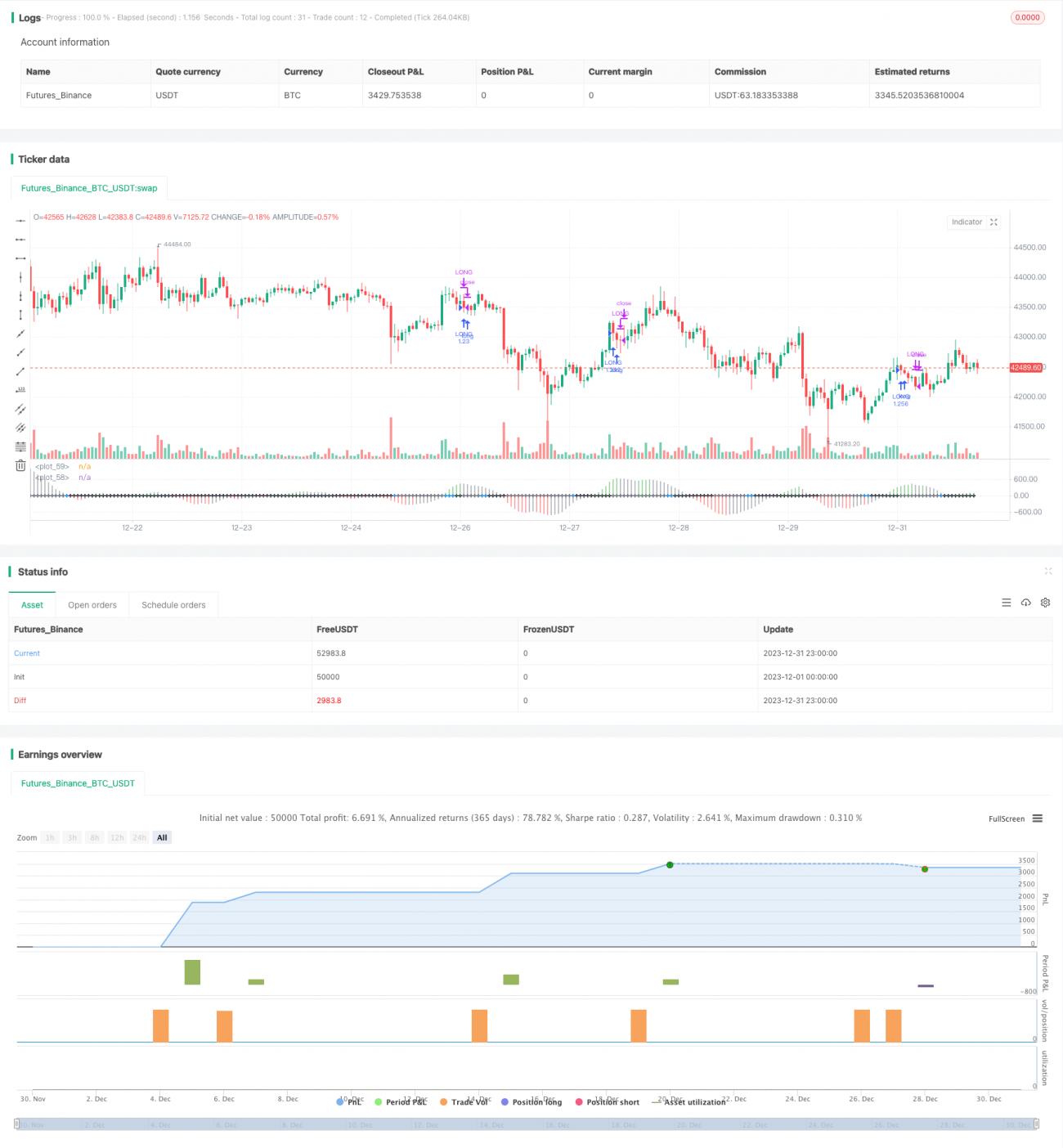

বোলিঞ্জার ব্যান্ড এবং কেল্টনার চ্যানেলের ভিত্তিতে মোমেন্টাম স্কুইজ কৌশল

সারসংক্ষেপ

এটি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা LazyBear-এর মোমেন্টাম স্কুইজ ইন্ডিকেটরের উপর ভিত্তি করে তৈরি। এই কৌশলটি বোলিঙ্গার ব্যান্ড, কেল্টনার চ্যানেল এবং মোমেন্টাম ইন্ডিকেটরকে একীভূত করে, বিভিন্ন প্রযুক্তিগত সূচকের সংমিশ্রণের মাধ্যমে উচ্চ সাফল্যের হার সহ মোমেন্টাম ব্রেকআউট ট্রেডিং অর্জন করে।

কৌশলের নীতি

এই কৌশলের মূল সূচক হল LazyBear-এর মোমেন্টাম স্কুইজ ইন্ডিকেটর। এই সূচক নির্ধারণ করে যে বোলিঙ্গার ব্যান্ড কেল্টনার চ্যানেল দ্বারা "স্কুইজ" হয়েছে কিনা। যখন স্কুইজ হয়, তখন বাজার একটি সম্ভাব্য বিস্ফোরণ বিন্দুতে প্রবেশ করে। মোমেন্টাম ইন্ডিকেটরের সাথে দিক নির্ধারণ করে, স্কুইজ মুক্তির সময় বাজারের বিস্ফোরণমূলক আন্দোলন ক্যাপচার করা যায়।

বিশেষভাবে, এই কৌশলটি প্রথমে ২১-পিরিয়ডের বোলিঙ্গার ব্যান্ড গণনা করে, যার ব্যান্ডউইথ দামের স্ট্যান্ডার্ড ডেভিয়েশনের ২ গুণ। একই সাথে ২০-পিরিয়ডের কেল্টনার চ্যানেল গণনা করে, যার ব্যান্ডউইথ দামের অ্যামপ্লিটিউডের ১.৫ গুণ। যখন বোলিঙ্গার ব্যান্ড কেল্টনার চ্যানেল দ্বারা "স্কুইজ" হয়, তখন স্কুইজ সংকেত দেওয়া হয়। এছাড়াও, কৌশলটি একটি নির্দিষ্ট সময়ের মধ্যে তার নিজস্ব প্রাইস চ্যানেলের মধ্যবিন্দুর তুলনায় দামের মোমেন্টাম গণনা করে। যখন স্কুইজ হয়, তখন মোমেন্টাম ইন্ডিকেটরের দিকনির্দেশনার সাথে মিলিয়ে কেনা বা বিক্রির সিদ্ধান্ত নেওয়া হয়।

প্রস্থান করার সময়, যখন মোমেন্টাম ইন্ডিকেটরের রঙ ধূসর হয়ে যায়, তখন পজিশন বন্ধ করে দেওয়া হয়, যা নির্দেশ করে যে স্কুইজ অবস্থা শেষ হয়েছে এবং ট্রেন্ড বিপরীত হতে পারে।

কৌশলের সুবিধা

- একাধিক প্রযুক্তিগত সূচকের একীকরণ, ট্রেডিং সিদ্ধান্তের নির্ভুলতা বৃদ্ধি

এই কৌশলটি বোলিঙ্গার ব্যান্ড, কেল্টনার চ্যানেল এবং মোমেন্টাম ইন্ডিকেটরকে একীভূত করে। এই সূচকগুলির সম্মিলিত সম্পর্ক বিচার করে ট্রেডিং সিদ্ধান্তের নির্ভুলতা বৃদ্ধি এবং ভুল ট্রেডের সম্ভাবনা হ্রাস করা যায়।

- মোমেন্টাম স্কুইজ পয়েন্ট সঠিক, সম্ভাব্য মুনাফার জায়গা বড়

মোমেন্টাম স্কুইজ কৌশল বাজারের বিস্ফোরণমূলক মূল পয়েন্টগুলি ক্যাপচার করতে পারে। এই পয়েন্টগুলি প্রায়শই বাজারের গুরুত্বপূর্ণ দিকনির্দেশনার মোড়। যদি সঠিকভাবে বিচার করা যায়, তাহলে পরবর্তী দাম চলাচল দীর্ঘ হতে পারে, তাই কৌশলটির সম্ভাব্য মুনাফার জায়গা অনেক বড়।

- উচ্চ সাফল্যের হারের ব্রেকআউট ট্রেডিং অর্জন

এলোমেলো ব্রেকআউট ট্রেডিংয়ের তুলনায়, এই কৌশল দ্বারা নির্বাচিত এন্ট্রি পয়েন্ট বোলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেলের স্কুইজ পয়েন্টে অবস্থিত। সূচকগুলির সম্মিলিত বিচারের মাধ্যমে ট্রেডিং সাফল্যের হার অনেক বেশি।

কৌশলের ঝুঁকি

- বোলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেলের প্যারামিটার সেটিংয়ের ঝুঁকি

বোলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেলের পিরিয়ড প্যারামিটার এবং ব্যান্ডউইথ প্যারামিটার সেটিং কৌশলের ট্রেডিং ফলাফলের উপর বড় প্রভাব ফেলে। যদি প্যারামিটার সঠিকভাবে সেট না করা হয়, তাহলে ভুল বিচার হতে পারে। সর্বোত্তম প্যারামিটার খুঁজে পেতে প্রচুর ব্যাকটেস্টের প্রয়োজন।

- ব্রেকআউট ব্যর্থতার ঝুঁকি

যেকোনো ব্রেকআউট ট্রেডের ব্যর্থতার ঝুঁকি থাকে। যখন দাম কৌশল দ্বারা নির্বাচিত পয়েন্ট ভেঙে যায়, তখন আবার রিভার্সাল ঘটতে পারে, যার ফলে ক্ষতি হতে পারে। এটি নিয়ন্ত্রণ করতে কঠোর স্টপ লস প্রয়োজন।

- ট্রেন্ড বিপরীতের ঝুঁকি

যখন স্কুইজ অবস্থা শেষ হয়, কৌশলটি সমস্ত পজিশন বন্ধ করে দেয়। তবে কখনও কখনও দামের ট্রেন্ড অব্যাহত থাকতে পারে, যার ফলে কৌশলটি অকালে বাজার ছেড়ে যাওয়ার ঝুঁকি থাকে। প্রস্থান বিচারের যুক্তি অপ্টিমাইজ করে এটি সমাধান করা যেতে পারে।

কৌশলের অপ্টিমাইজেশন দিকনির্দেশনা

- প্যারামিটার সেটিং অপ্টিমাইজ করুন

আরও বেশি ব্যাকটেস্ট ডেটার মাধ্যমে ট্রায়াল-এন্ড-এরর করে বোলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেলের আরও ভাল পিরিয়ড প্যারামিটার এবং ব্যান্ডউইথ সেটিং খুঁজে পাওয়া যায়, যাতে কৌশলের কার্যকারিতা উন্নত হয়।

- স্টপ লস কৌশল যুক্ত করুন

মুভিং স্টপ লস বা অসিলেটিং স্টপ লস সেট করা যেতে পারে, যাতে দাম বিপরীত হলে দ্রুত স্টপ লস হয় এবং কৌশলের সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণ করা যায়।

- পুনরায় এন্ট্রির শর্ত যোগ করুন

কৌশলটি পজিশন থেকে বেরিয়ে যাওয়ার পর, নির্দিষ্ট পুনরায় এন্ট্রির শর্ত সেট করা যেতে পারে, যাতে ট্রেন্ড অব্যাহত থাকলে আবার বাজারে প্রবেশ করা যায়।

- আরও ইন্ডিকেটর যুক্ত করুন

অন্যান্য ভিন্ন ধরনের ইন্ডিকেটর, যেমন অন্যান্য অস্থিরতা ইন্ডিকেটর, ভলিউম ইন্ডিকেটর ইত্যাদি, যুক্ত করে একটি ইন্ডিকেটর সমন্বিত কম্পোজিট কৌশল তৈরি করা যেতে পারে, যাতে সিদ্ধান্তের নির্ভুলতা বৃদ্ধি পায়।

সারসংক্ষেপ

এই কৌশলটি বোলিঙ্গার ব্যান্ড, কেল্টনার চ্যানেল এবং মোমেন্টাম ইন্ডিকেটরকে একীভূত করে। এই সূচকগুলির সম্পর্ক বিচার করে উচ্চ সাফল্যের হারের ব্রেকআউট পয়েন্টে এন্ট্রি নির্বাচন করে। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস কৌশল, পুনরায় এন্ট্রির শর্ত এবং কম্পোজিট ইন্ডিকেটর সমন্বয় ইত্যাদি একাধিক দিকে অপ্টিমাইজেশনের জায়গা রয়েছে, যা কৌশলের কার্যকারিতা আরও উন্নত করতে পারে।

- 1