সময় সিরিজ ডেটার উপর ভিত্তি করে অভিযোজিত গতিশীল থ্রেশহোল্ড কৌশল

সংক্ষিপ্ত বিবরণ

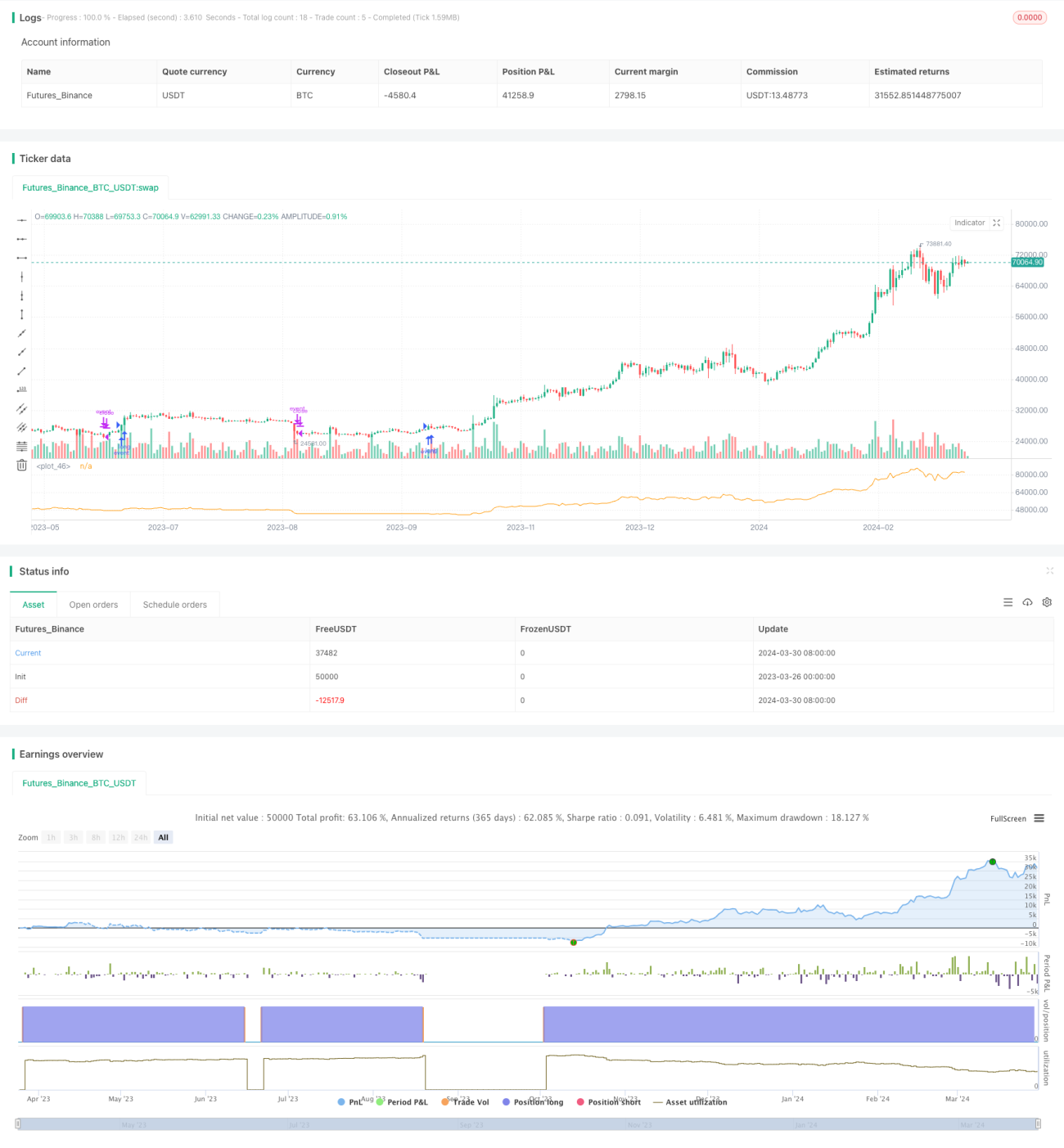

এই কৌশলটি স্টক বা অন্যান্য আর্থিক সম্পদের নেট ভ্যালু টাইম সিরিজ ডেটার উপর ভিত্তি করে গঠিত। দক্ষতা অনুপাত (ER) গতিশীলভাবে গণনা করে এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA)-এর স্মুথিং ফ্যাক্টর হিসেবে ব্যবহার করা হয়, যার ফলে উপরের ও নিচের ব্যান্ডগুলো স্বয়ংক্রিয়ভাবে সামঞ্জস্য হয় এবং ক্রয়/বিক্রয় সংকেত তৈরি হয়। এই কৌশলের মূল ধারণা হলো নেট ভ্যালু ডেটার মধ্যে থাকা সমস্ত তথ্য ব্যবহার করে, নেট ভ্যালু পরিবর্তনের জটিলতা (ER) গণনার মাধ্যমে EMA স্মুথিং ফ্যাক্টরকে গতিশীলভাবে সামঞ্জস্য করা এবং তার ফলে গতিশীল উপরের ও নিচের ব্যান্ড তৈরি করা। যখন দাম উপরের ব্যান্ড ভেঙ্গে যায়, তখন লং পজিশন খোলা হয় এবং নিচের ব্যান্ড ভেঙ্গে গেলে পজিশন বন্ধ করা হয়।

কৌশলের নীতি

- নেট ভ্যালু ডেটার দক্ষতা অনুপাত (ER) গণনা করা হয়, যা নেট ভ্যালুর পরিবর্তনের পরিমাণ ও মোট পরিবর্তনের পরিমাণের অনুপাত। ER-এর মান যত ছোট, নেট ভ্যালুর পরিবর্তন তত স্থির; ER-এর মান যত বড়, নেট ভ্যালুর পরিবর্তন তত তীব্র।

- ER-কে pine_ema ফাংশনের স্মুথিং ফ্যাক্টর আলফা হিসেবে ব্যবহার করে নেট ভ্যালুর EMA গড় এবং পরম বিচ্যুতি গতিশীলভাবে গণনা করা হয়।

- EMA গড়ের সাথে পরম বিচ্যুতি যোগ ও বিয়োগ করে গতিশীল উপরের ও নিচের ব্যান্ড তৈরি করা হয়।

- বর্তমান নেট ভ্যালু যখন উপরের ব্যান্ড ভেঙ্গে যায়, তখন লং পজিশন খোলা হয় এবং নিচের ব্যান্ড ভেঙ্গে গেলে পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

- নেট ভ্যালু টাইম সিরিজ ডেটার মধ্যে থাকা সমস্ত তথ্য সম্পূর্ণরূপে ব্যবহার করা হয়। কোনো প্যারামিটার নির্ধারণ বা অপটিমাইজেশনের প্রয়োজন নেই, পদ্ধতিটি সরল ও প্রাকৃতিক।

- ER গতিশীলভাবে গণনা করে EMA স্মুথিং ফ্যাক্টর সামঞ্জস্য করার ফলে নেট ভ্যালু পরিবর্তনের জটিলতার সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নেওয়া যায় এবং বাজারের পরিবর্তনের প্রতি নমনীয়ভাবে সাড়া দেওয়া যায়।

- প্রচলিত নির্দিষ্ট প্যারামিটারের EMA-এর তুলনায়, গতিশীল EMA কার্যকরভাবে ট্রেডের সংখ্যা ও পজিশন ধারণের সময় কমাতে পারে, ফলে ট্রেডিং খরচ ও ঝুঁকি হ্রাস পায়।

- কার্যকরভাবে ড্রডাউন নিয়ন্ত্রণ করা যায়। বায় অ্যান্ড হোল্ডের তুলনায়, এই কৌশল সর্বোচ্চ ড্রডাউন ২-৩ গুণ কমাতে পারে, অথবা একই ড্রডাউনে লাভ ২-৩ গুণ বাড়াতে পারে।

- সহজেই একাধিক কৌশলের সংমিশ্রণে প্রয়োগ করা যায়, যার ফলে কৌশলগুলোর স্বয়ংক্রিয় চালু/বন্ধের উদ্দেশ্য পূরণ হয়।

কৌশলের ঝুঁকি

- এই কৌশলটি নেট ভ্যালু টাইম সিরিজ ডেটার উপর ভিত্তি করে কাজ করে। দামের চলনে মৌলিক বিপরীত পরিবর্তন ঘটলে পজিশন বন্ধ করার গতি ধীর হতে পারে, যার ফলে লাভ প্রভাবিত হতে পারে।

- যদিও কৌশলটি স্বয়ংক্রিয়ভাবে প্যারামিটার সামঞ্জস্য করতে পারে, চরম বাজারের পরিস্থিতির সাথে খাপ খাওয়ানোর ক্ষমতা আরও পরীক্ষা করা প্রয়োজন।

- বর্তমানে এই কৌশলটি মূলত লং পজিশনের জন্য ডিজাইন করা হয়েছে, শর্ট পজিশনের জন্য আরও উন্নয়ন প্রয়োজন।

- বাস্তব প্রয়োগে, এই কৌশলের জন্য উচ্চ মানের সম্পদ নির্বাচন করা প্রয়োজন, যেগুলোর দীর্ঘমেয়াদী ঊর্ধ্বমুখী প্রবণতা থাকে।

কৌশল অপটিমাইজেশনের দিকনির্দেশনা

- ER গণনার পদ্ধতি আরও উন্নত করা যেতে পারে, যেমন নেট ভ্যালু পরিবর্তনের বৈশিষ্ট্য প্রতিফলিত করে এমন আরও সূচক যুক্ত করা, যাতে ER-এর স্থিতিশীলতা ও কার্যকারিতা বৃদ্ধি পায়।

- পজিশন খোলা ও বন্ধ করার শর্ত আরও বিস্তারিত করা যেতে পারে, যেমন মুভিং স্টপ লস ও টেক প্রফিট, শতাংশভিত্তিক স্টপ লস ও টেক প্রফিট যুক্ত করা, যাতে কৌশলের লাভজনকতা ও ঝুঁকি প্রতিরোধ ক্ষমতা বাড়ে।

- ভিন্ন ভিন্ন সম্পদ ও বাজার পরিবেশের জন্য কৌশলের প্যারামিটার অপটিমাইজেশন ও অভিযোজন করা যেতে পারে, যাতে কৌশলটির সার্বজনীনতা বাড়ে।

- এই কৌশলটি অন্যান্য কৌশলের (যেমন ট্রেন্ড ফলোয়িং, মিন রিভার্সন) সাথে সংযুক্ত করা যেতে পারে, যাতে বিভিন্ন কৌশলের সুবিধা কাজে লাগানো যায় এবং সংমিশ্রণের স্থিতিশীলতা ও লাভজনকতা বাড়ে।

সারসংক্ষেপ

এই কৌশলটি দক্ষতা অনুপাত (ER) গতিশীলভাবে গণনা করে এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA)-এর স্মুথিং ফ্যাক্টর হিসেবে ব্যবহার করে, উপরের ও নিচের ব্যান্ডগুলো স্বয়ংক্রিয়ভাবে সামঞ্জস্য করে এবং ক্রয়/বিক্রয় সংকেত তৈরি করে। কৌশলটি নেট ভ্যালু টাইম সিরিজ ডেটার মধ্যে থাকা তথ্য সম্পূর্ণরূপে ব্যবহার করে, অতিরিক্ত প্যারামিটার নির্ধারণ বা অপটিমাইজেশনের প্রয়োজন নেই, পদ্ধতিটি সরল ও প্রাকৃতিক, বাজারের পরিবর্তনের প্রতি নমনীয়ভাবে সাড়া দিতে পারে এবং কার্যকরভাবে ড্রডাউন নিয়ন্ত্রণ করতে পারে। তবে চরম বাজারের পরিস্থিতির সাথে খাপ খাওয়ানোর ক্ষমতা আরও পরীক্ষা করা প্রয়োজন এবং বাস্তব প্রয়োগে সম্পদ নির্বাচনের প্রতি মনোযোগ দেওয়া দরকার। ভবিষ্যতে গণনা পদ্ধতি, পজিশন খোলা ও বন্ধ করার শর্ত, প্যারামিটার অপটিমাইজেশন এবং কৌশল সংমিশ্রণের মাধ্যমে এই কৌশলটিকে আরও উন্নত ও পরিমার্জিত করা যেতে পারে, যাতে কৌশলটির স্থিতিশীলতা ও লাভজনকতা বৃদ্ধি পায়।

- 1