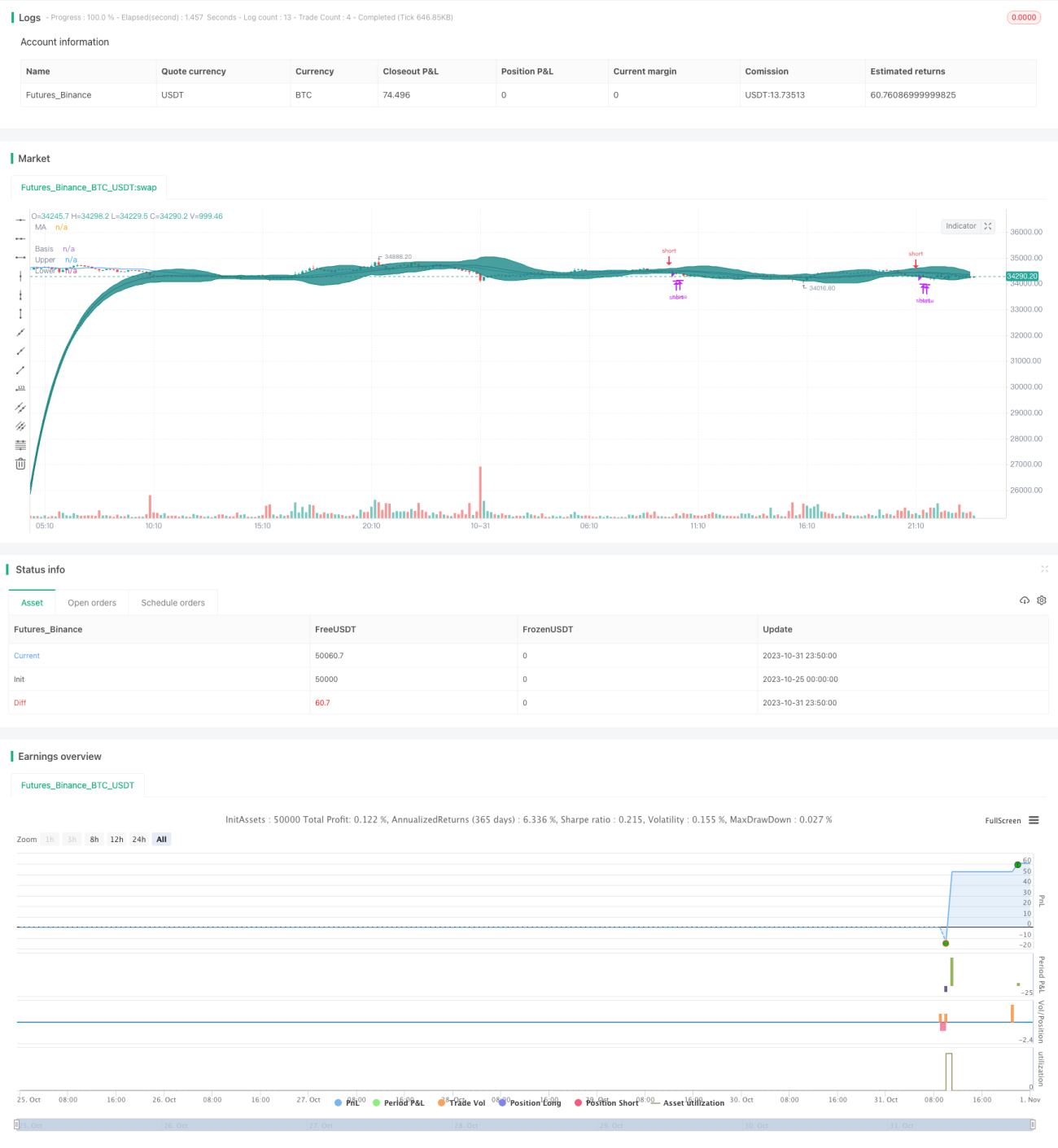

Bollinger-Bänder-T3-Gleitender-Durchschnitt-Oszillationsausbruchsstrategie

Überblick

Diese Strategie nutzt die Trendbeurteilungsfunktion von gleitenden Durchschnitten sowie die Überkauft-/Überverkauft-Bestimmung der Bollinger-Bänder, unterstützt durch den T3-glatten gleitenden Durchschnitt zur Filterung von Seitwärtsbewegungen. So können bei Trendwendungen rechtzeitig Formationen erkannt und Einstiegssignale generiert werden. In Seitwärtszonen werden die Bollinger-Bänder genutzt, um überkaufte/überverkaufte Bereiche zu identifizieren und gegenläufige Positionen für extrem kurzfristige Trades zu eröffnen.

Strategieprinzip

Die Strategie verwendet drei Gruppen gleitender Durchschnitte zur Trendidentifikation und Signalgenerierung. Erstens der T3-Gleitende Durchschnitt, der durch mehrfache exponentielle Glättung als Filter wirkt und Preisschwankungen effektiv glättet, um die Trendrichtung zu bestimmen. Zweitens der mittelfristige gleitende Durchschnitt (hier SMA mit Länge 20) zur Beurteilung des mittelfristigen Trends. Drittens ein schneller und ein langsamer gleitender Durchschnitt (jeweils T3 mit Längen 50 und 200). Wenn der schnelle über dem langsamen liegt, befindet sich der Markt im Aufwärtstrend, sonst im Abwärtstrend.

Die Signale werden wie folgt generiert: Bei einem goldenen Kreuz des mittelfristigen gleitenden Durchschnitts in Kombination mit einem Aufwärtstrend wird eine Long-Position eröffnet; bei einem toten Kreuz des mittelfristigen gleitenden Durchschnitts in Kombination mit einem Abwärtstrend wird eine Short-Position eröffnet. Zudem werden die oberen und unteren Bollinger-Bänder genutzt: Ein Ausbruch über das obere Band wird als Take-Profit-Signal betrachtet, ein Unterschreiten des unteren Bandes als Stop-Loss-Signal.

Konkret bedeutet dies: Eine Long-Position wird eröffnet, wenn der mittelfristige gleitende Durchschnitt den T3-Gleitenden Durchschnitt von unten kreuzt und der schnelle über dem langsamen liegt. Nach dem Long-Einstieg wird ein Take-Profit in Betracht gezogen, wenn der Preis das obere Bollinger-Band durchbricht oder der mittelfristige gleitende Durchschnitt den T3 von oben kreuzt. Eine Short-Position wird eröffnet, wenn der mittelfristige gleitende Durchschnitt den T3 von oben kreuzt und der schnelle unter dem langsamen liegt. Nach dem Short-Einstieg wird ein Stop-Loss in Betracht gezogen, wenn der Preis das untere Bollinger-Band unterschreitet oder der mittelfristige gleitende Durchschnitt den T3 von unten kreuzt.

Strategievorteile

- Nutzung mehrerer gleitender Durchschnitte, um die jeweiligen Stärken auszuspielen: T3 zur Glättung und Rauschunterdrückung, mittelfristiger SMA zur Trendbestimmung, schnelle/langsame Linien zur langfristigen Trendbewertung.

- Die Bollinger-Bänder identifizieren überkaufte/überverkaufte Bereiche, reduzieren das Verlustrisiko.

- Strenge Signalkombination filtert effektiv Fehlsignale in Seitwärtsmärkten.

Strategierisiken

- Ungünstige Parametereinstellungen des T3-Gleitenden Durchschnitts können die Filterwirkung beeinträchtigen und zu Verzögerungen führen.

- Unpassende Bollinger-Band-Parameter können die oberen/unteren Bänder unwirksam machen.

- Falsche Wahl der Perioden für gleitende Durchschnitte kann zu Fehlinterpretationen der Trendrichtung führen.

- Ungenaue Platzierung von Take-Profit/Stop-Loss an den Bollinger-Band-Grenzen kann zu vorzeitigem Ausstieg oder verspätetem Stopp führen.

Optimierungsmöglichkeiten:

- Anpassung der T3-Parameter, um eine Balance zwischen Glättung und Verzögerung zu finden.

- Optimierung der Bollinger-Band-Parameter, sodass die Bänder die normale Schwankungsbreite abdecken.

- Test verschiedener Perioden für gleitende Durchschnitte, um die für das jeweilige Instrument geeigneten Parameter zu ermitteln.

- Feinabstimmung von Take-Profit/Stop-Loss basierend auf Backtest-Ergebnissen.

Optimierungsrichtungen der Strategie

- Integration eines Trendstärke-Indikators wie ADX, um nicht in Trendwenden gefangen zu werden.

- Hinzufügen eines Volatilitätsindikators, um Parameter an die Marktvolatilität anzupassen.

- Einführung eines nachlaufenden Stop-Loss (Trailing Stop), um Gewinne weiterlaufen zu lassen.

- Erwägung einer Breakout-Strategie, bei der nach einem Ausbruch über/unter die Bollinger-Bänder ein nachlaufender Stop-Loss verwendet wird.

Zusammenfassung

Insgesamt nutzt diese Strategie gleitende Durchschnitte systematisch zur Trendbeurteilung und Bollinger-Bänder zur Identifikation überkaufter/überverkaufter Bereiche. Sie ermöglicht es, bei Trendwendungen rechtzeitig Formationen zu erkennen und Positionen zu eröffnen, während gleichzeitig das Risiko effektiv kontrolliert wird. Allerdings sind sorgfältige Parameteranpassungen und Optimierungen erforderlich, um die volle Wirkung der Strategie zu entfalten. Eine Weiterentwicklung durch Einbeziehung von Trendstärkeindikatoren, Volatilitätsindikatoren und nachlaufenden Stopps kann die Strategie flexibler und intelligenter machen.

- 1