Momentum-Preistrend-Folgestrategie

Übersicht

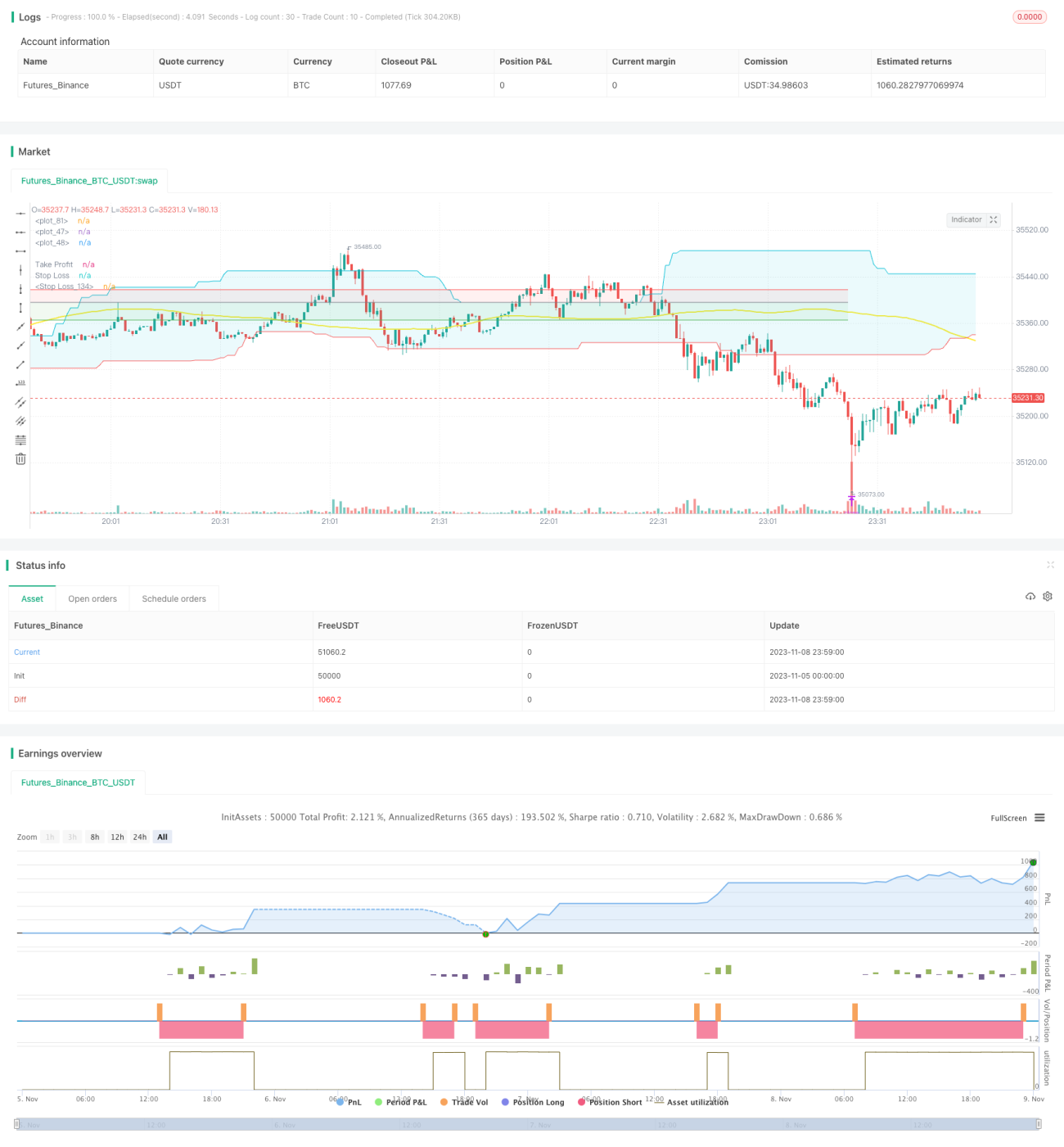

Die Momentum-Preistrend-Following-Strategie nutzt mehrere Momentum-Indikatoren, um Preistrends zu identifizieren. Sie eröffnet Positionen zu Beginn eines Trends und sichert Gewinne durch das Setzen von Take-Profit- und Stop-Loss-Marken, um dem Preistrend zu folgen.

Strategieprinzip

Die Momentum-Preistrend-Following-Strategie wendet hauptsächlich die folgenden technischen Indikatoren an:

-

ROC-Indikator: Dieser Indikator bewertet das Preis-Momentum, indem er die prozentuale Veränderungsgeschwindigkeit des Preises über einen bestimmten Zeitraum berechnet. Wenn der ROC positiv ist, steigt der Preis; wenn negativ, fällt der Preis. Die Strategie nutzt den ROC-Indikator, um die Richtung des Preistrends zu bestimmen.

-

Long-Short-Energie-Indikator: Dieser Indikator spiegelt das Kräfteverhältnis zwischen long und short wider. Eine Long-Short-Energie > 0 bedeutet, dass die long-Kräfte stärker sind als die short-Kräfte, der Preis steigt; umgekehrt fällt der Preis. Die Strategie nutzt diesen Indikator, um das Kräfteverhältnis zu beurteilen und die Preisrichtung vorherzusagen.

-

Divergenz-Indikator: Dieser Indikator erkennt Trendumkehrungen, indem er die Divergenz zwischen Preis und Volumen berechnet. Die Strategie nutzt Divergenzsignale als Einstiegszeitpunkte.

-

Donchian-Kanal: Dieser Indikator bildet einen Kanal aus dem Höchst- und Tiefstpreis, dessen Grenzen als Unterstützungs- und Widerstandsniveaus dienen. Die Strategie nutzt den Kanal zur Bestimmung der Trendrichtung.

-

Gleitender Durchschnitt: Dieser Indikator filtert kurzfristige Preisschwankungen heraus und zeigt die übergeordnete Trendrichtung an. Die Strategie nutzt ihn zur Beurteilung des allgemeinen Preistrends.

Die Strategie bewertet anhand dieser mehreren Indikatoren Preistrends und Umkehrzeitpunkte. Sie eröffnet Long- oder Short-Positionen zu Beginn eines Trends basierend auf den Indikatorsignalen. Anschließend werden die Positionen durch Take-Profit- und Stop-Loss-Punkte zur Gewinnsicherung rechtzeitig geschlossen, um den Preistrend zu erfassen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Einsatz mehrerer Indikatoren zur Trendbestimmung reduziert die Wahrscheinlichkeit von Fehleinschätzungen.

-

Nutzung von Indikatordivergenzen ermöglicht eine präzise Erfassung von Trendumkehrpunkten.

-

Kombination von Kanälen und gleitenden Durchschnitten zur Beurteilung der übergeordneten Trendrichtung.

-

Setzen von Take-Profit- und Stop-Loss-Punkten ermöglicht eine rechtzeitige Gewinnsicherung und vermeidet größere Drawdowns.

-

Anpassung der Parameter macht die Strategie für verschiedene Zeitrahmen und Handelsinstrumente geeignet.

-

Klare und verständliche Strategielogik erleichtert spätere Optimierungen.

Risikoanalyse

Die Strategie birgt ebenfalls gewisse Risiken:

-

Die Kombination mehrerer Indikatoren erhöht die Wahrscheinlichkeit fehlerhafter Signale; eine Parameteroptimierung zur Gewichtung der Indikatoren ist erforderlich.

-

Zu enge Stop-Loss-Punkte können die Zahl der Auslösungen erhöhen, zu weite dagegen Drawdowns vergrößern. Es ist eine umfassende Abwägung zur Bestimmung angemessener Stop-Loss-Punkte notwendig.

-

Parameter müssen an unterschiedliche Marktzyklen angepasst werden; eine blinde Anwendung kann zu einer schlechten Anpassung an die Marktumgebung führen.

-

Ausreichende Kapitalausstattung für gleichgerichtete Mehrfachpositionen ist erforderlich, um Überrenditen zu erzielen.

-

Bei programmgesteuertem Handel besteht das Risiko von Backtest-Overfitting, die tatsächliche Performance ist mit Unsicherheiten behaftet.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Indikatorparameter, um die beste Parameterkombination für verschiedene Zeiträume und Instrumente zu finden.

-

Integration von maschinellem Lernen zur automatischen Suche nach optimalen Parametern.

-

Einführung eines adaptiven Stop-Loss-Mechanismus, der Stop-Loss-Punkte an die Marktlage anpasst.

-

Kombination mit Hochfrequenzfaktoren und Fundamentalindikatoren, um das Alpha der Strategie zu steigern.

-

Entwicklung eines automatisierten Test-Frameworks zur Anpassung von Parameterkombinationen und Überprüfung der Handelsergebnisse.

-

Implementierung eines Risikomanagement-Moduls zur Steuerung der Positionsgröße und Reduzierung von Drawdowns.

-

Hinzufügen von Simulationshandel und Live-Tests, um die Stabilität der Strategie zu erhöhen.

Zusammenfassung

Diese Strategie kombiniert mehrere Momentum-Indikatoren zur Bestimmung von Preistrends und setzt Take-Profit- und Stop-Loss-Marken zur Gewinnsicherung ein. Sie kann Preistrends effektiv erfassen und weist eine hohe Stabilität auf. Durch Parameteranpassung, Strukturoptimierung und Risikokontrolle kann die Strategie weiter verbessert und das Handelsrisiko reduziert werden. Sie bietet eine zuverlässige und leicht handhabbare Trend-Following-Lösung für den quantitativen Handel.

- 1