Doppelmomentum-Indikator-Ausbruchsstrategie

Übersicht

Diese Strategie ist eine Strategie mit doppeltem Momentum-Indikator-Ausbruch. Sie verwendet zwei Momentum-Indikatoren mit unterschiedlichen Parametereinstellungen und erzeugt Handelssignale, wenn beide Momentum-Indikatoren die Nulllinie durchbrechen. Die Strategie geht nur Long-Positionen ein; Short-Positionen werden ausschließlich zum Schließen von Positionen genutzt.

Strategieprinzip

Der Code legt zunächst Strategieeigenschaften fest, wie Auftragsmodus, Gebührenmodus usw. Anschließend berechnet er zwei Momentum-Indikatoren:

pine

// Momentum settings

i_len = input(defval = 12, title = "Length", minval = 1)

i_src = input(defval = close, title = "Source")

i_percent = input(defval = true, title = "Percent?")

i_mom = input(defval = "MOM2", title = "MOM Choice", options = ["MOM1", "MOM2"])

// Momentum code

mom0 = momentum(i_src, i_len, i_percent)

mom1 = momentum(mom0, 1, i_percent)

mom2 = momentum(i_src, 1, i_percent)

momX = mom1

if i_mom == "MOM2"

momX := mom2

mom0 ist der Basis-Momentum-Indikator mit Länge i_len, Datenquelle i_src und der Prozentberechnung gemäß i_percent.

mom1 ist ein Momentum-Indikator mit Länge 1, der auf mom0 als Datenquelle basiert.

mom2 ist ein Momentum-Indikator mit Länge 1, der auf den ursprünglichen Daten i_src basiert.

Der letztendlich verwendete Momentum-Indikator momX ist standardmäßig mom1, kann aber auch auf mom2 gesetzt werden.

Wenn mom0 und momX gleichzeitig über der Nulllinie liegen, wird long gegangen; wenn beide unter der Nulllinie liegen, wird die Position geschlossen.

Strategievorteile

-

Die Kombination zweier Momentum-Indikatoren mit unterschiedlichen Parametereinstellungen kann die Zuverlässigkeit der Handelssignale erhöhen, da die doppelte Bestätigung Fehlsignale reduziert.

-

Nur Long-Entries, Short-Positionen dienen lediglich zum Schließen – dies senkt die Handelsfrequenz und reduziert Handelskosten.

-

Die Parameter des Momentum-Indikators können an verschiedene Marktumgebungen angepasst werden.

-

Der Code ist klar strukturiert, leicht verständlich und modifizierbar.

-

Es wurden Handelsmitteilungen integriert, sodass die Strategie in Verbindung mit automatischen Handelssystemen verwendet werden kann.

Strategierisiken

-

Doppelte Momentum-Indikatoren können Fehlsignale reduzieren, aber auch schwächere Trendsignale übersehen.

-

Da nur Long-Trades durchgeführt werden, könnten Short-Chancen verpasst werden.

-

Eine ungeeignete Parametereinstellung der Momentum-Indikatoren kann zu übermäßig häufigen oder zu trägen Trades führen.

-

Unzureichende Backtest-Daten können zu einer Überanpassung der Parameter führen.

-

Die doppelte Bestätigung verringert Fehlsignale, schließt sie jedoch nicht vollständig aus – im Live-Handel muss die Gültigkeit der Ausbrüche weiterhin beachtet werden.

Optimierungsmöglichkeiten

-

Es können verschiedene Längen und die Option der Prozentberechnung getestet werden, um die optimalen Parameter zu ermitteln.

-

Nach der Trendbestätigung könnte ein Short-Signal hinzugefügt werden, um mehr Handelsmöglichkeiten zu nutzen.

-

Es könnten alternative Berechnungsmethoden für den Momentum-Indikator getestet werden, wie ROC, RSI usw., um bessere Ergebnisse zu erzielen.

-

Ein Trendfilter könnte integriert werden, um Trades in Seitwärtsmärkten zu vermeiden.

-

Die Stop-Loss-Strategie könnte optimiert werden, um das Risiko bei gleichzeitiger Gewinnmaximierung zu kontrollieren.

Zusammenfassung

Diese Strategie ist ein typischer doppelter Momentum-Indikator-Ausbruchsansatz. Sie nutzt eine doppelte Bestätigung, um Fehlsignale zu reduzieren, und geht nur Long-Positionen ein, um die Handelsfrequenz zu senken. Die Vorteile liegen in der Einfachheit und leichten Umsetzbarkeit sowie in großem Spielraum für Parameteroptimierungen und Risikomanagement. Insgesamt ist diese Strategie als grundlegendes Framework für Momentum-Ausbrüche praktikabel, muss jedoch für spezifische Märkte optimiert und angepasst werden, um im Live-Handel stabil profitabel zu sein.

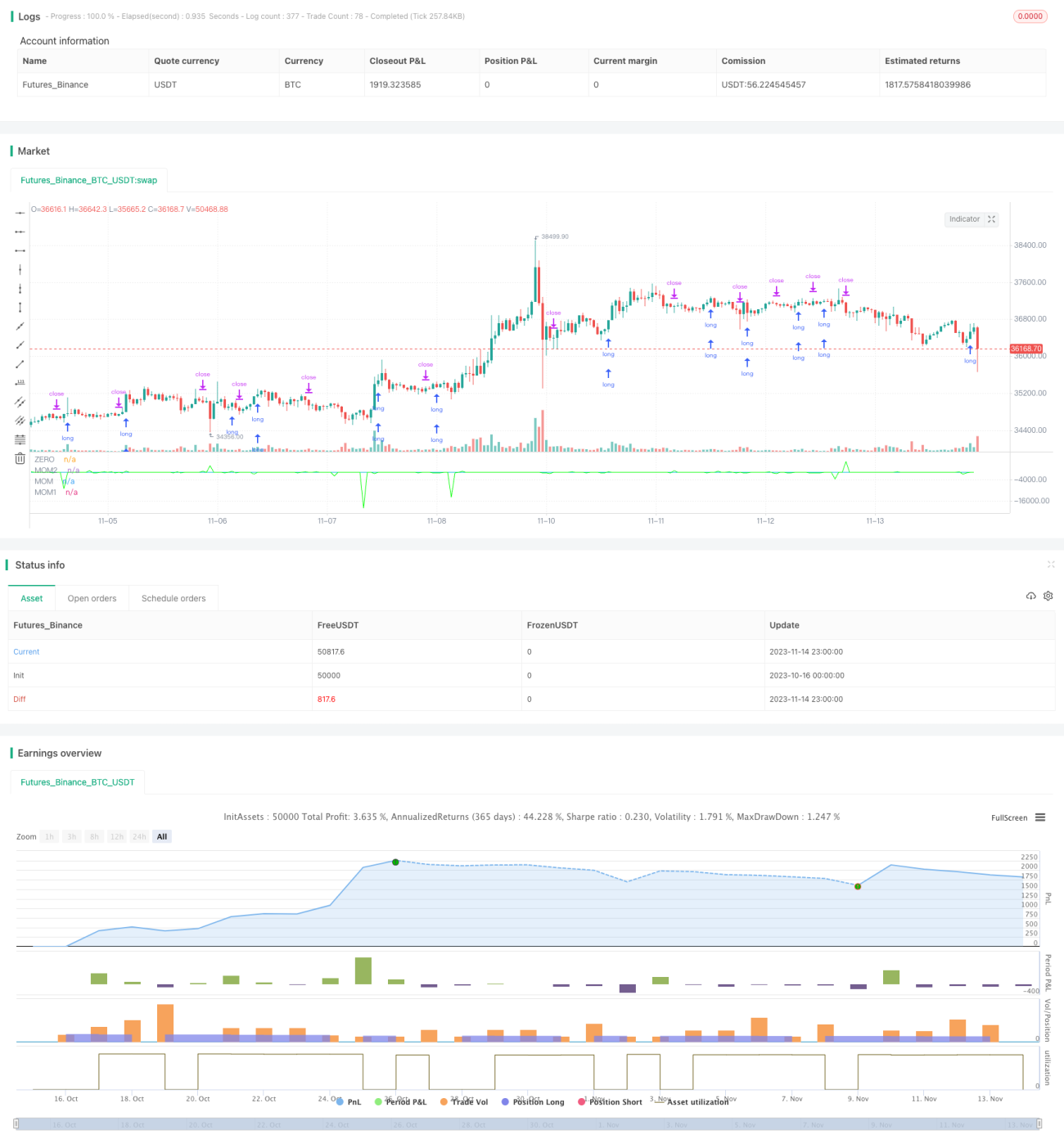

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum Long Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash, commission_type = strategy.commission.percent, commission_value = 0, calc_on_every_tick = true)

// There will be no short entries, only exits from long.- 1