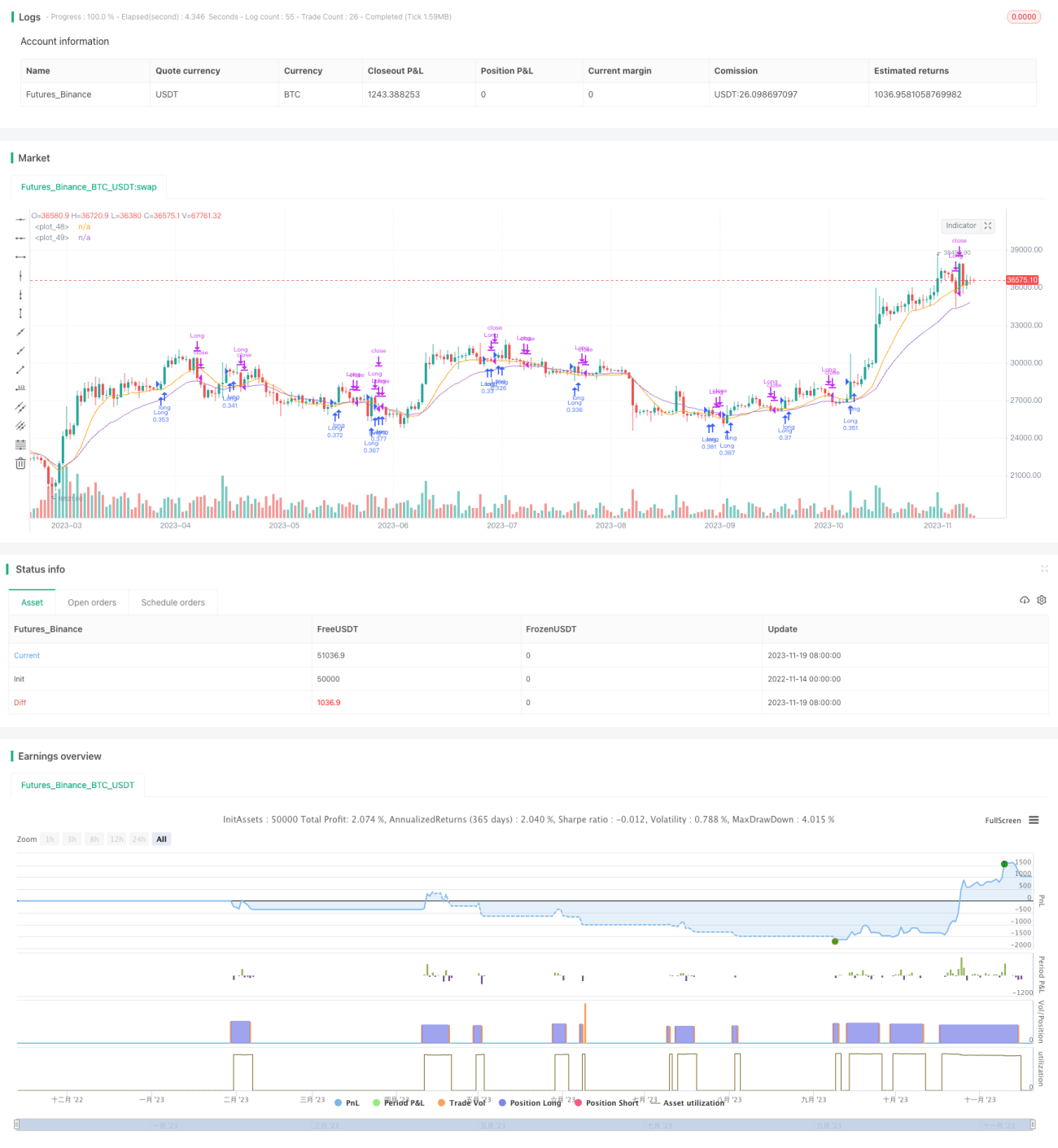

VRSI-EMA-Crossover und VMACD-Fusion: Wellenfinder-Strategie

Überblick

Dies ist eine Strategie, die Stochastic RSI, EMA-Crossover und VMACD kombiniert, um Wendepunkte im Markt zu identifizieren. Sie zeigt die beste Leistung kurz vor der Trendwende in Abwärtstrends. Wenn die Bedingungen erfüllt sind, generiert sie ein Kaufsignal.

Strategieprinzip

Die Strategie basiert hauptsächlich auf der Kombination der folgenden Indikatoren:

- Stochastic RSI (Stochastischer RSI): Dient zur Identifizierung von überkauften/überverkauften Zuständen.

- EMA-Crossover (Exponential Moving Average): Der Crossover der schnellen und langsamen EMA-Linie zur Beurteilung von Trend und möglichen Umkehrungen.

- VMACD (Volumen-gewichteter MACD): Dient zur Bestätigung von Umkehrsignalen.

Wenn der Stochastic RSI aus dem überverkauften Bereich zurückspringt, die schnelle EMA-Linie die langsame EMA-Linie von oben kreuzt und gleichzeitig der VMACD zu steigen beginnt, wird ein Kaufsignal generiert. Darüber hinaus wird ein Kaufsignal als sekundäres Signal erzeugt, wenn der kurzfristige Preis den 10-Perioden-SMA (Simple Moving Average) durchbricht.

Die Strategie verfolgt die Veränderungen dieser Indikatoren in Echtzeit und berechnet SMA-, EMA-Informationen nach einer bestimmten Länge. Sobald die Kaufbedingungen ausgelöst werden, wird eine festgelegte Anzahl von Kontrakten zum Kauf eröffnet. Wenn danach eine Stop-Loss-Bedingung ausgelöst wird, z. B. ein Rückgang um 5 % oder ein Kurs unter dem SMA, wird die Position glattgestellt.

Vorteile

Die Strategie kombiniert mehrere Indikatoren und kann effektiv Marktwende-Chancen identifizieren. Die Hauptvorteile sind:

- Der Stochastic RSI ist gut geeignet, um überkaufte/überverkaufte Zustände zu erkennen.

- Der EMA-Crossover weist eine hohe Genauigkeit bei der Identifizierung von Umkehrsignalen auf.

- Der VMACD filtert Fehlsignale effektiv heraus.

- Die Kombination mehrerer Indikatoren verbessert die Signalqualität.

- Die Verwendung eines kurzfristigen SMA als Stop-Loss-Methode ist sinnvoll.

Zusammenfassend kann die Strategie effektiv Umkehrsignale erfassen und Long-Positionen aufbauen, nachdem der Markt ein gewisses Maß an Abwärtsbewegung durchlaufen hat, um so Gewinne zu erzielen.

Risikoanalyse

Obwohl die Strategie gewisse Vorteile hat, bestehen auch einige Risiken, die beachtet werden müssen:

- Systematisches Risiko: Der Markt kann sich möglicherweise doch nicht umkehren, sondern weiter fallen.

- Die Wahrscheinlichkeit, dass mehrere Indikatoren gleichzeitig die Kaufbedingungen auslösen, ist gering, was zu wenigen Signalen führt.

- Der SMA-Stop-Loss kann subjektiv sein, und die Wirksamkeit des Drawdown-Managements ist durchschnittlich.

- Es werden keine stark schwankenden Märkte berücksichtigt.

Die oben genannten Risiken können durch die folgenden Optimierungen weiter reduziert werden:

- Hinzufügen weiterer Umkehrindikatoren zur Verbesserung der Effektivität.

- Kombination von Zeit-Stop-Loss und Betrags-Stop-Loss.

- Beurteilung des Marktzustands, um Positionseröffnungen in Seitwärtsmärkten zu vermeiden.

- Optimierung der Stop-Loss-Logik, um zu aggressive, ausgestoppte Positionen zu verhindern.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Hinzufügen weiterer Indikatorkombinationen, um einen Indikatorcluster zu bilden und die Signalqualität zu verbessern.

- Auswahl optimaler Parameter basierend auf den Eigenschaften der jeweiligen Anlageklasse (Parameteroptimierung).

- Einbindung von Machine-Learning-Algorithmen zur Berechnung der Umkehrwahrscheinlichkeit auf Basis historischer Daten.

- Hinzufügen von Slippage im Backtest, um die Ergebnisse realitätsnäher zu gestalten.

- Optimierung der Stop-Loss-Strategie, um sie glatter und sinnvoller zu gestalten.

- Erkennung des Trendzustands, um zwischen Seitwärts- und Trendmärkten zu unterscheiden und blinde Positionseröffnungen zu vermeiden.

Zusammenfassung

Die Wellenfinder-Strategie, die VRSI-EMA-Crossover und VMACD kombiniert, ist insgesamt eine gute Strategie zur Identifizierung von Umkehrchancen in Abwärtstrends. Sie kombiniert mehrere Indikatoren, um Kaufsignale zu generieren und den Zeitpunkt der Umkehr effektiv zu bestimmen. Es gibt jedoch auch Optimierungsbedarf. Nach weiteren Verbesserungen könnte die Live-Performance der Strategie noch besser sein. Sie stellt ein typisches Beispiel für quantitative Strategien dar, die mehrere Indikatoren fusionieren.

- 1