Quantitative Handelsstrategie der drei gleitenden Durchschnitte

Überblick: Diese Strategie ist eine typische technische Analysestrategie, die mehrere gängige gleitende Durchschnitte (EMA) sowie Hilfsindikatoren wie RSI, MACD, PSR verwendet. Durch die Kombination von Durchschnittslinienkonfigurationen unterschiedlicher Zeiträume und Indikatorsignalen werden Einstiegs- und Stopp-Loss-Regeln gebildet, um Gelegenheiten zum günstigen Kauf und teuren Verkauf zu finden.

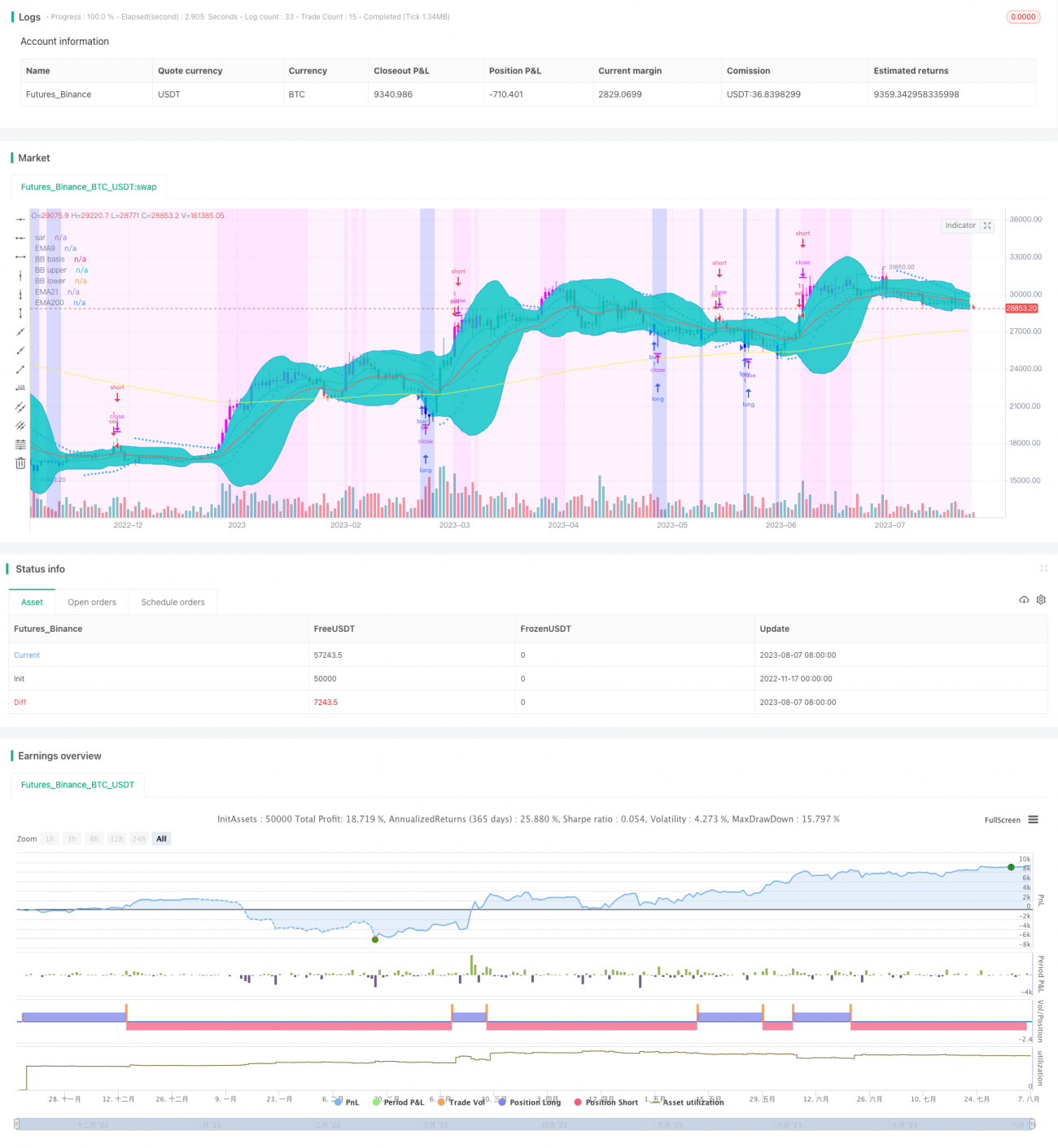

Strategieprinzip: Der Kern dieser Strategie sind die 5-, 9- und 21-Tage-gleitenden Durchschnitte. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, wird ein Aufwärtstrend signalisiert; beim Kreuzen von oben nach unten ein Abwärtstrend. Zusätzlich wird der RSI zur Bestimmung überkaufter/überverkaufter Niveaus, der MACD zur Trendbeurteilung und der PSR zur Identifizierung von Unterstützungs- und Widerstandszonen für kombinierte Trades eingesetzt. Die Hintergrundfarbe zeigt die Marktstimmung an und unterstützt die Trendbewertung. Die Parameter können individuell eingestellt werden, um die Einstiegsregeln zu konfigurieren.

Vorteile der Strategie:

- Die gleitenden Durchschnitte sind klar und intuitiv und erleichtern die Trendbestimmung.

- Der RSI erkennt effektiv überkaufte/überverkaufte Bedingungen, der MACD beurteilt kurz- und langfristige Trends, der PSR findet wichtige Kursniveaus – die Indikatoren ergänzen sich.

- Flexible Einstiegsregeln und Parametereinstellungen bieten hohe Anpassungsfähigkeit.

- Viele optimierbare Indikatoren und Parameterkombinationen, die kontinuierlich an die Marktbedingungen angepasst werden können.

Risikoanalyse:

- Kurzfristige Operationen können den großen Trend verpassen und bergen das Risiko von Trendumkehrungen.

- Falsche Parametereinstellungen können zu vielen Fehlsignalen oder zum Verpassen von Signalen führen.

- Reine technische Indikatoren können von Arbitrageuren ausgenutzt werden und zu Verlusten führen.

- In stark volatilen Märkten besteht eine erhöhte Wahrscheinlichkeit, dass Stopps ausgelöst werden.

Gegenmaßnahmen:

- Angemessenes Erfassen von mittel- bis langfristigen Trends, um gegenläufigen kurzfristigen Handel zu vermeiden.

- Optimierung der Parameterkombinationen, Einsatz von Stopp-Loss zur Risikokontrolle.

- Achten auf mögliche Rücksetzer von Hochs und Erholungen von Tiefs.

Optimierungsrichtungen:

- Anpassung der Parameter der gleitenden Durchschnitte, um die beste Kombination zu testen.

- Hinzufügen weiterer Hilfsindikatoren zur Signalfilterung.

- Integration von Machine-Learning-Indikatoren zur Wahrscheinlichkeitsbewertung.

- Kombination mit Volumenänderungen zur Erhöhung der Signalgenauigkeit.

- Implementierung von Stopp-Loss-Strategien, um Verluste zu begrenzen.

Zusammenfassung: Diese Strategie integriert mehrere Hilfsindikatorsignale und nutzt die Stärken gleitender Durchschnitte, um kurzfristige Gelegenheiten zum günstigen Kauf und teuren Verkauf zu identifizieren. Durch Parameteroptimierung und Indikatorkombinationen kann die Effektivität der Strategie kontinuierlich verbessert werden. Allerdings sollten Handelsfrequenz und Risiken moderat gehalten werden, um zu verhindern, dass ein einzelner großer Verlust die Gesamtrentabilität beeinträchtigt.

/*backtest

start: 2022-11-17 00:00:00

end: 2023-08-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("f.society v7", title="f.society v7", overlay=true)

//@Author: rick#1414

// ------------------------------------------------------ 1