Pair-Trading-Strategie mit Bollinger-Bändern und gleitendem Durchschnitt

Überblick

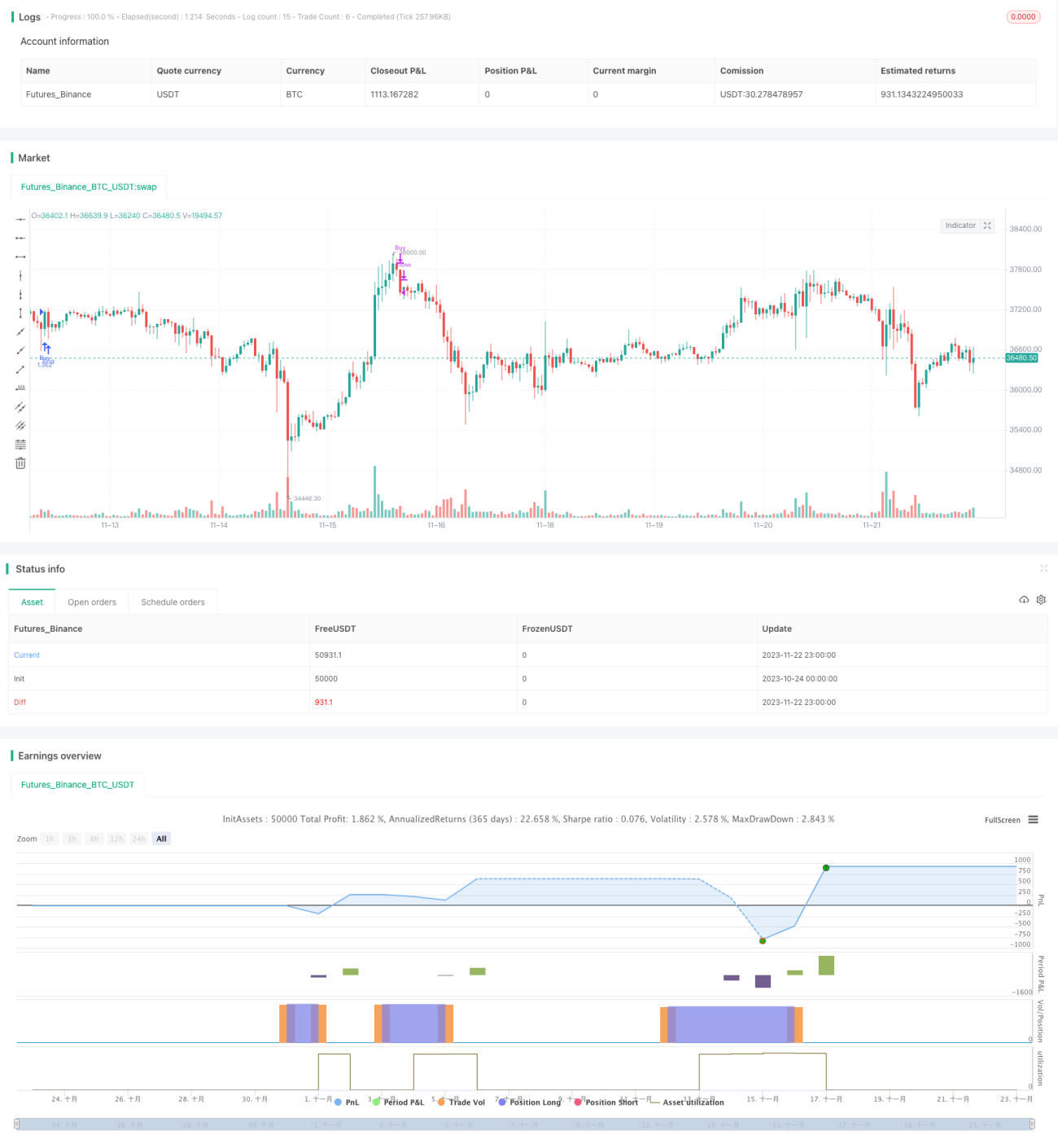

Die Bollinger-Bänder-Gleitendendurchschnitt-Paarhandelsstrategie ist eine Trendfolgestrategie, die sich mit dem Marktvolumen und -preis bewegt. Sie nutzt die Kreuzung von Bollinger-Bändern und gleitenden Durchschnitten als Handelssignal und realisiert eine quantitative Strategie, die automatisch Markttrends erkennt und zusammen mit Take-Profit- und Stop-Loss-Regeln handelt.

Strategieprinzip

Die Strategie basiert hauptsächlich auf Kreuzungssignalen von Bollinger-Bändern und gleitenden Durchschnitten. Konkret verwendet sie gleichzeitig die mittlere Linie der Bollinger-Bänder, die obere Linie der Bollinger-Bänder sowie sieben gleitende Durchschnitte mit Längen von 5 bis 200 Tagen. Wenn der Kurs von unten nach oben die mittlere und untere Linie der Bollinger-Bänder durchbricht, wird ein Kaufsignal generiert; wenn der Kurs von oben nach unten die obere Linie der Bollinger-Bänder durchbricht, wird ein Verkaufssignal generiert, wodurch eine Trendfolge realisiert wird.

Darüber hinaus integriert die Strategie den moveToFract-Indikator zur Bestimmung von Long- und Short-Tendenzen. Dieser Indikator bewertet die sequenzielle Anordnung von kurzfristigen und langfristigen gleitenden Durchschnitten, um zu beurteilen, ob der Markt aktuell nach oben oder unten tendiert, und so Fehlsignale in Seitwärtsmärkten zu vermeiden. Schließlich wird in Kombination mit konfigurierbaren Take-Profit- und Stop-Loss-Regeln eine relativ vollständige Trendfolge-Handelsstrategie gebildet.

Vorteilsanalyse

- Flexible Konfiguration: Die Parameter können individuell angepasst werden, um sich an verschiedene Marktbedingungen anzupassen.

- Kombination zweier unterschiedlicher Indikatoren als Filter reduziert Fehlsignale.

- Der Trendindikator vermeidet gegenläufige Operationen in Seitwärtsmärkten.

- Ein nachlaufender Stop-Loss maximiert die Gewinne.

Risikoanalyse

- Die Parameter müssen angemessen an verschiedene Zeiträume angepasst werden, um übermäßigen Handel zu vermeiden.

- Ein nachlaufender Stop-Loss kann bei schnellen Kursrückgängen die Verluste vergrößern.

- Es muss ausreichend Kapital vorhanden sein, da sonst das Risiko von aufeinanderfolgenden Verlusten nicht getragen werden kann.

Optimierungsmöglichkeiten

- Die Einbindung von Golden Cross und Death Cross könnte weiter optimiert werden.

- Da die optimalen Parameter je nach Instrument variieren, könnte maschinelles Lernen zur Ermittlung der besten Parameter eingesetzt werden.

- Die Kombination mit einem Volatilitätsindex zur Beurteilung von Trend oder Seitwärtsbewegung könnte das Risikomanagement verbessern.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine sehr praktische Trendfolgestrategie. Sie trifft Entscheidungen auf Basis von Indikatorenkreuzungen und verfügt über ein Trendbewertungsmodul, das Fehlsignale effektiv herausfiltern kann. Mit der Konfiguration von Take-Profit und Stop-Loss kann sie den Trend vollständig verfolgen und gute Gewinne erzielen. Durch Anpassung der Parameterkombinationen und Hinzufügen weiterer Filter lässt sich die Strategie weiter optimieren und an verschiedene Marktbedingungen anpassen, was großes Verbesserungspotenzial und Anwendungsperspektiven bietet.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1