Quantitative Reversal-Strategie mit zwei Signalen

Überblick

Die Dual-Signal-Quant-Umkehrstrategie kombiniert die 123-Umkehrstrategie mit dem Accelerator-Oszillator-Indikator, um Trendumkehrungen zu erkennen und genauere Handelssignale zu generieren. Die Strategie wird hauptsächlich für kurzfristige und mittelfristige Trades in Aktienindizes, Devisen, Edelmetallen und Energierohstoffen eingesetzt.

Strategieprinzip

Die Strategie besteht aus zwei unabhängigen Code-Logiken.

Der erste Teil ist die 123-Umkehrstrategie. Das Prinzip zur Erkennung von Umkehrsignalen lautet: Wenn der Schlusskurs zwei Tage in Folge unter dem vorherigen Schlusskurs liegt und die 9-Perioden-STOCH-K-Linie unter der D-Linie liegt, wird ein Long-Signal erzeugt. Wenn der Schlusskurs zwei Tage in Folge über dem vorherigen Schlusskurs liegt und die 9-Perioden-STOCH-K-Linie über der D-Linie liegt, wird ein Short-Signal erzeugt.

Der zweite Teil ist der Accelerator-Oszillator-Indikator. Dieser Indikator berechnet die Differenz zwischen dem absoluten Preisoszillator und seinem 5-Perioden-gleitenden Durchschnitt, um die Änderungsgeschwindigkeit des absoluten Preisoszillators widerzuspiegeln und Trendumkehrpunkte vorzeitig zu erkennen.

Schließlich kombiniert die Strategie die Signale der beiden Indikatoren: Wenn die Signale der beiden Indikatoren in die gleiche Richtung zeigen (doppelt Long oder doppelt Short), wird ein Handelssignal in diese Richtung ausgegeben. Wenn die Signale der beiden Indikatoren nicht übereinstimmen, wird ein Nullsignal ausgegeben.

Vorteilsanalyse

Die Strategie kombiniert eine doppelte Indikatorprüfung, um eine gewisse Anzahl von Fehlsignalen herauszufiltern, was zu zuverlässigen Signalen führt. Gleichzeitig nutzt sie die Eigenschaft des Accelerator-Oszillators, Änderungsbeschleunigungen widerzuspiegeln, um potenzielle Trendumkehrpunkte frühzeitig zu erkennen und so größere Gewinnspannen zu erzielen.

Risikoanalyse

Das größte Risiko der Strategie besteht darin, dass sich der Preis bereits deutlich umgekehrt hat, bevor die Indikatoren ein Signal ausgeben, was dazu führt, dass der optimale Einstiegspunkt verpasst wird. Darüber hinaus müssen die Indikatorparameter bei starken Marktbewegungen optimiert und angepasst werden.

Um das Risiko verpasster Einstiegspunkte zu adressieren, können weitere Umkehrindikatoren kombiniert werden, um die Zuverlässigkeit der Signale zu gewährleisten. Für das Problem der Parameteroptimierung kann ein dynamischer Anpassungsmechanismus eingerichtet werden, um die Angemessenheit der Parameter sicherzustellen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen von Filtern, um Fehlsignale in Phasen hoher Volatilität zu vermeiden.

-

Einbeziehung weiterer Umkehrindikatoren zur Schaffung eines Mehrfachverifizierungsmechanismus.

-

Einrichtung eines adaptiven Parameter-Mechanismus zur dynamischen Anpassung der Indikatorparameter.

-

Optimierung der Stop-Loss-Strategie zur Begrenzung des Einzelverlusts.

Zusammenfassung

Die Dual-Signal-Quant-Umkehrstrategie erhöht die Signaltreffergenauigkeit durch doppelte Verifizierung und hilft dabei, wichtige Marktumkehrpunkte zu identifizieren. Gleichzeitig müssen die Risiken von Indikatorverzögerungen und Parameterausfällen beachtet werden, und die Strategie sollte kontinuierlich validiert und optimiert werden, um sich an wechselnde Marktbedingungen anzupassen. Diese Strategie eignet sich für Anleger mit gewisser Erfahrung im quantitativen Handel.

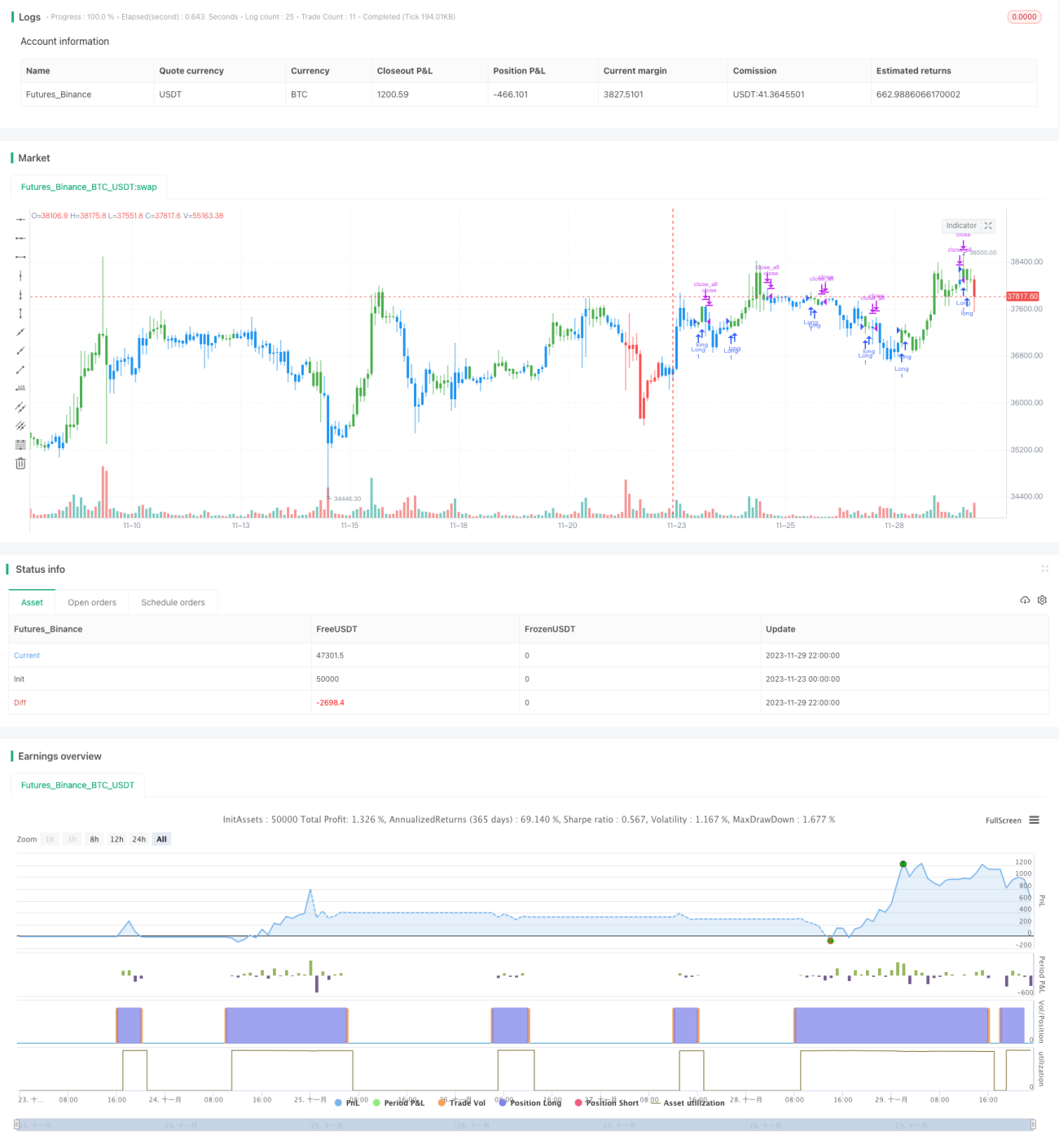

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/04/2019

// This is combo strategies for get - 1