Quantitative Strategie mit Trendfilter basierend auf Kreuzung gleitender Durchschnitte

Überblick

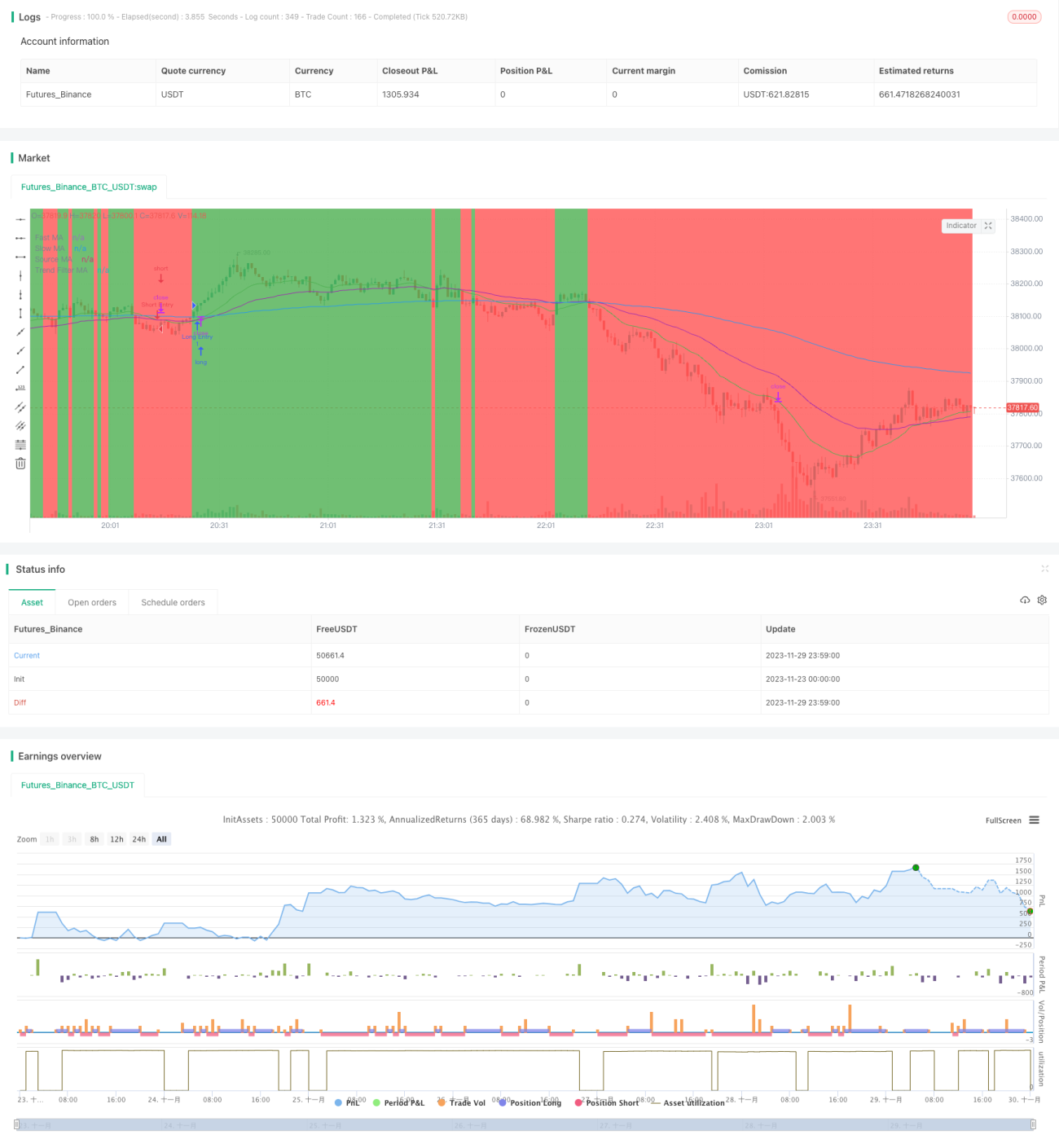

Die quantitative Strategie des Trendfilter-Gleitender-Durchschnitts-Crossovers ist eine mittel- bis langfristige quantitative Handelsstrategie. Diese Strategie nutzt den Crossover zwischen einem schnellen gleitenden Durchschnitt und einem langsamen gleitenden Durchschnitt, um die Trendrichtung des Marktes zu bestimmen, und eröffnet Positionen, wenn ein gültiger Trend erkannt wird. Gleichzeitig wird ein gleitender Durchschnitt mit einem noch längeren Zeitraum als Trendfilter eingesetzt: Nur wenn der Preis diesen gleitenden Durchschnitt durchbricht, kann ein gültiges Handelssignal entstehen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Crossover-Prinzip gleitender Durchschnitte. Konkret werden zwei gleitende Durchschnitte mit unterschiedlichen Zeiträumen berechnet, typischerweise eine 20-Tage-Linie und eine 50-Tage-Linie. Wenn die 20-Tage-Linie von unten die 50-Tage-Linie nach oben durchbricht, entsteht ein Kaufsignal; wenn die 20-Tage-Linie von oben die 50-Tage-Linie nach unten durchbricht, entsteht ein Verkaufssignal. Diese einfachen Crossover-Signale sollen mittel- bis langfristige Ausbrüche erfassen.

Zusätzlich wird ein gleitender Durchschnitt von 200 Tagen als Indikator für den Gesamttrend verwendet. Die oben genannten einfachen Crossover-Signale gelten nur dann als gültig, wenn der Preis die 200-Tage-Linie durchbricht. Dadurch entsteht ein Trendfilter-Mechanismus, der viele ungültige Signale in Seitwärtsmärkten vermeidet.

Analyse der Strategievorteile

- Mittel- bis langfristiger Handel vermeidet übermäßig häufigen Handel und reduziert Transaktionskosten sowie Slippage-Risiken.

- Der Crossover gleitender Durchschnitte ist klar definiert und leicht zu verstehen und umzusetzen.

- Der Trendfilter kann die meisten ungültigen Signale aussortieren und die Trefferquote verbessern.

- Die Parameter der gleitenden Durchschnitte können flexibel an verschiedene Instrumente und Zeitrahmen angepasst werden.

- Stop-Loss und Take-Profit können gesetzt werden, um einzelne Gewinne/Verluste zu kontrollieren.

Risikoanalyse der Strategie

- Bei Seitwärtsbewegungen um die Durchschnitte herum können mehrfach ungültige Signale auftreten, was zu Überhandel führt.

- Langfristige Durchschnitte können dem Markt hinterherhinken und Trendwenden verpassen.

- Es werden ausreichend historische Daten benötigt, um die gleitenden Durchschnitte zu etablieren; bei neuen Instrumenten oder kurzen Zeiträumen nicht anwendbar.

- Die Strategieparameter müssen wiederholt getestet und optimiert werden; falsche Einstellungen können die Strategie unwirksam machen.

Lösungsansätze für die Risiken:

- Längere Zeiträume für die Durchschnitte verwenden oder zusätzliche Trendfilterbedingungen hinzufügen.

- Andere Indikatoren zur Bestimmung des größeren Trends einbeziehen, z. B. Momentum-Indikatoren, Volatilitätsindikatoren.

- Die Anpassungsfähigkeit der Zeitraumparameter der gleitenden Durchschnitte erhöhen.

- Parameteroptimierung und Rückkopplungsmechanismen einführen, um die Parameter dynamisch anzupassen.

Optimierungsrichtungen der Strategie

- Verschiedene Arten von gleitenden Durchschnitten ausprobieren, z. B. linear gewichtete gleitende Durchschnitte.

- Eine adaptive Funktion für den Zeitraum der gleitenden Durchschnitte hinzufügen.

- Volatilitätsindikatoren zur Bestimmung von Trendabschnitten integrieren, um die Effektivität der Crossover zu verbessern.

- Maschinelle Lernalgorithmen ergänzen, um eine automatische Optimierung der Strategieparameter zu ermöglichen.

- Multi-Instrument-Kombinationsstrategien erkunden, um Korrelationen zwischen Instrumenten gewinnbringend zu nutzen.

Zusammenfassung

Die Trendfilter-Gleitender-Durchschnitts-Crossover-Strategie ist insgesamt eine einfache und praktische mittel- bis langfristige quantitative Strategie. Sie nutzt Crossover gleitender Durchschnitte zur Bestimmung mittel- bis langfristiger Trends und reduziert durch den Trendfilter ungültige Signale. Die Strategie ist leicht zu verstehen und umzusetzen und eignet sich für Einsteiger in den quantitativen Handel. Mögliche Verbesserungen liegen in der Optimierung der gleitenden Durchschnitte sowie der Integration anderer Indikatoren und Algorithmen des maschinellen Lernens. Als grundlegende Strategie kann sie Handelssignale für fortgeschrittenere quantitative Arbitrage-Algorithmen liefern.

- 1