Dayue Multi-Faktor-Quant-Strategie

Überblick

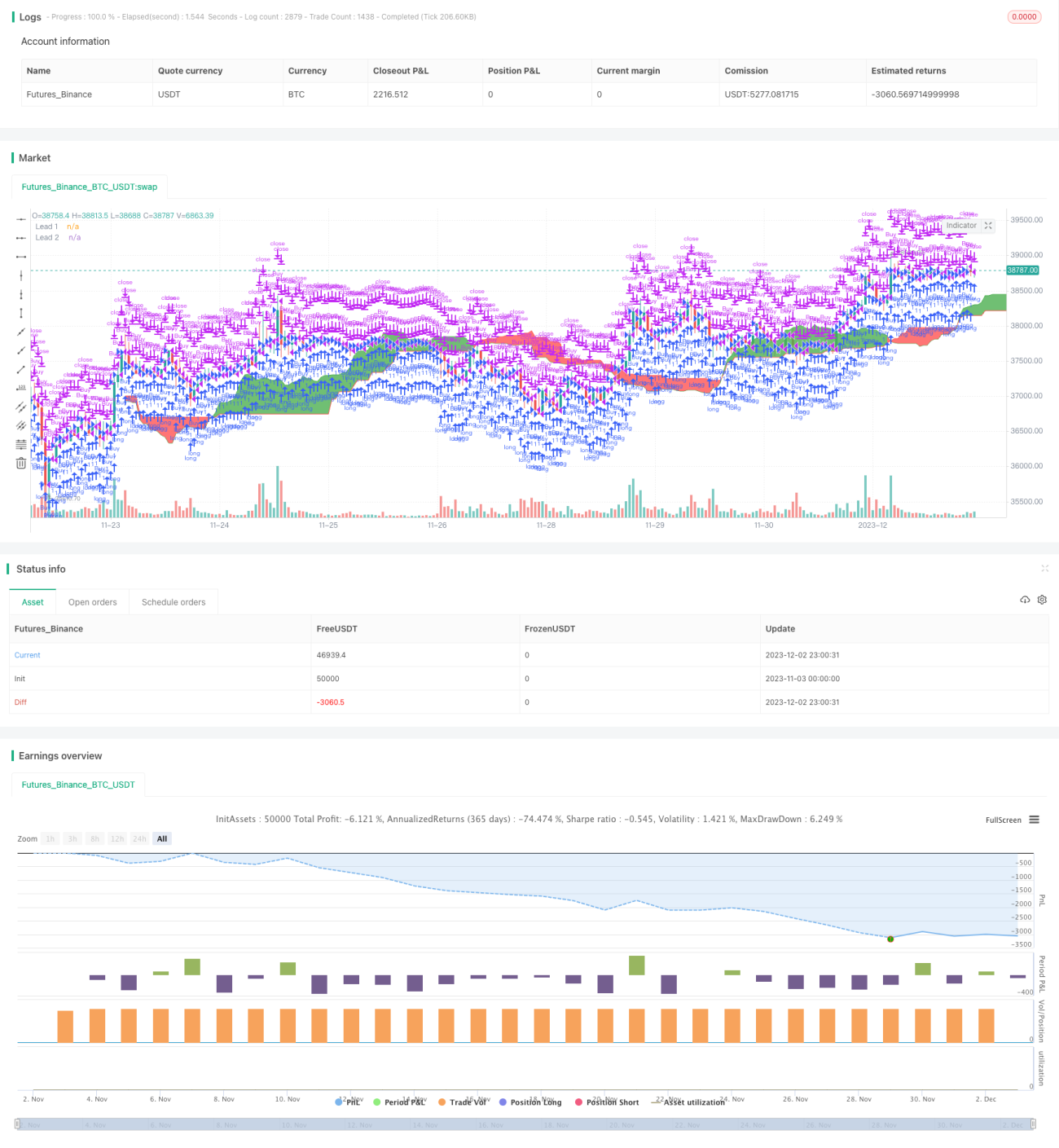

Die Dayue-Multi-Faktor-Quantitativstrategie ist eine langfristige Trendfolgestrategie, die gleichzeitig verschiedene technische Indikatoren wie gleitende Durchschnitte, MACD und die Ichimoku-Wolke kombiniert. Sie nutzt hauptsächlich den 200-Tage-einfachen gleitenden Durchschnitt, um die allgemeine Marktrichtung zu bestimmen, und kombiniert dann den 20-Tage-exponentiellen gleitenden Durchschnitt, den MACD-Indikator und die Ichimoku-Wolke, um detailliertere Signale für die Festlegung von Take-Profit- und Stop-Loss-Punkten zu liefern.

Die Strategie berücksichtigt sowohl kurz- als auch langfristige Trends sowie eine Mehrfaktor-Verifikation, wodurch Rauschtrades durch Fehlausbrüche effektiv herausgefiltert werden können. Sie strebt nach hochwertigen Chancen bei gleichzeitiger Risikokontrolle und eignet sich für erfahrene Anleger, die Positionen mittel- bis langfristig halten.

Strategieprinzip

Wenn der Kurs über dem 200-Tage-gleitenden Durchschnitt liegt, betrachtet die Strategie den Markt als bullisch. In diesem Fall wird ein Kaufsignal generiert, sobald der 20-Tage-gleitende Durchschnitt und der MACD-Indikator gleichzeitig ein Kaufsignal senden und der Kurs über dem höchsten Kurs der Wolke oder innerhalb der Wolke liegt.

Wenn der Kurs unter den 200-Tage-gleitenden Durchschnitt fällt, wird der Markt als bärisch eingestuft. Dann werden strengere Signale gefordert: Es müssen sowohl der 20-Tage-gleitende Durchschnitt als auch der MACD ein Kaufsignal senden und die Ichimoku-Wolke muss gleichgerichtet ein Kaufsignal liefern (grüne Wolke oder Kurs über dem höchsten Wolkenniveau), damit ein Kaufsignal ausgelöst wird.

Die Logik für Verkaufssignale ist ähnlich, jedoch umgekehrt: Im bullischen Markt wird ein Verkaufssignal ausgelöst, sobald der Kurs unter den Wolkentiefstkurs fällt oder die Wolke umkehrt; im bärischen Markt wird ein Verkaufssignal ausgelöst, sobald der Kurs in die rote Wolke eintritt oder der 20-Tage-gleitende Durchschnitt und der MACD ein Verkaufssignal senden.

Vorteile

Der größte Vorteil dieser Strategie liegt in der gleichzeitigen Kombination mehrerer kurz- und langfristiger Indikatoren zur Beurteilung der Marktstruktur, was Fehlsignale effektiv herausfiltern kann. Im Einzelnen sind dies:

- Der 200-Tage-gleitende Durchschnitt bestimmt den allgemeinen Markttrend und vermeidet Geschäfte gegen den Trend.

- Der 20-Tage-gleitende Durchschnitt fokussiert auf die jüngste Dynamik und erfasst Wendepunkte.

- Der MACD-Indikator bestätigt Trendänderungen.

- Die Ichimoku-Wolke dient als zweite Bestätigung, um Fehlsignale zu vermeiden.

Durch die mehrschichtige Indikatorbestätigung kann die Wahrscheinlichkeit eines Gewinns erheblich gesteigert werden. Darüber hinaus ermöglicht die Kombination von kurz- und langfristigen Indikatoren, dass die Strategie sowohl für kurzfristige als auch für mittel- bis langfristige Positionen geeignet ist.

Risikoanalyse

Das Hauptrisiko der Strategie besteht in der Möglichkeit, dass mehrere Indikatoren gleichzeitig Fehlsignale liefern. Obwohl diese Wahrscheinlichkeit in aussichtslosen Situationen äußerst gering ist, kann es im langfristigen Handel dennoch vorkommen. Die wichtigsten Gegenmaßnahmen sind:

- Anpassung der Parameter, z. B. durch Änderung der Perioden der gleitenden Durchschnitte, um die optimale Parameterkombination zu finden.

- Strenges Stop-Loss-Management: Nach einem Fehlsignal sofort stoppen und die Richtung wechseln. Die Strategie selbst enthält keinen Stop-Loss; dieser kann im Live-Handel ergänzt werden.

- Einsatz von Hedging-Methoden wie Futures zur Sicherung von Gewinnen.

- Anpassung der Positionsgröße basierend auf Unterstützungsniveaus höherer Zeitebenen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Parameter: Ändern der Perioden der gleitenden Durchschnitte oder der Wolkenparameter, um die beste Parameterkombination zu finden.

- Hinzufügen eines Stop-Loss-Moduls: Ein angemessener nachlaufender Stop-Loss kann das Risiko besser steuern.

- Integration von Momentum-Indikatoren, z. B. der Änderungsrate des Kurses, um zu vermeiden, zu Höchstkursen zu kaufen oder zu Tiefstkursen zu verkaufen.

- Einführung von maschinellem Lernen: Verwendung von Methoden wie neuronalen Netzen zum Training von Indikatorgewichten.

- Validierung über mehrere Märkte: Überprüfung der Robustheit der Strategie auf verschiedenen Märkten.

Zusammenfassung

Die Dayue-Multi-Faktor-Quantitativstrategie filtert durch eine wissenschaftliche Indikatorkombination Rauschen heraus und erzielt unter Risikokontrolle kontinuierliche Gewinne. Sie berücksichtigt sowohl langfristige Trends als auch kurzfristige Chancen und kann in der mittel- bis langfristigen Anlage breit eingesetzt werden. Durch Parameteroptimierung, Stop-Loss-Optimierung und die Einführung von maschinellem Lernen könnte die Strategie noch bessere Ergebnisse erzielen.

- 1