Überblick

Die Donchian-Kanal-Durchbruchsstrategie ist eine Breakout-Handelsstrategie, die auf Preisbewegungen und Trends basiert. Sie nutzt die obere und untere Linie des Donchian-Kanals, um mögliche Durchbruchspunkte zu identifizieren, und eröffnet Long- oder Short-Positionen, wenn der Preis den Kanal durchbricht.

Strategieprinzip

Der Kernlogik dieser Strategie ist:

-

Verwenden Sie die Funktionen

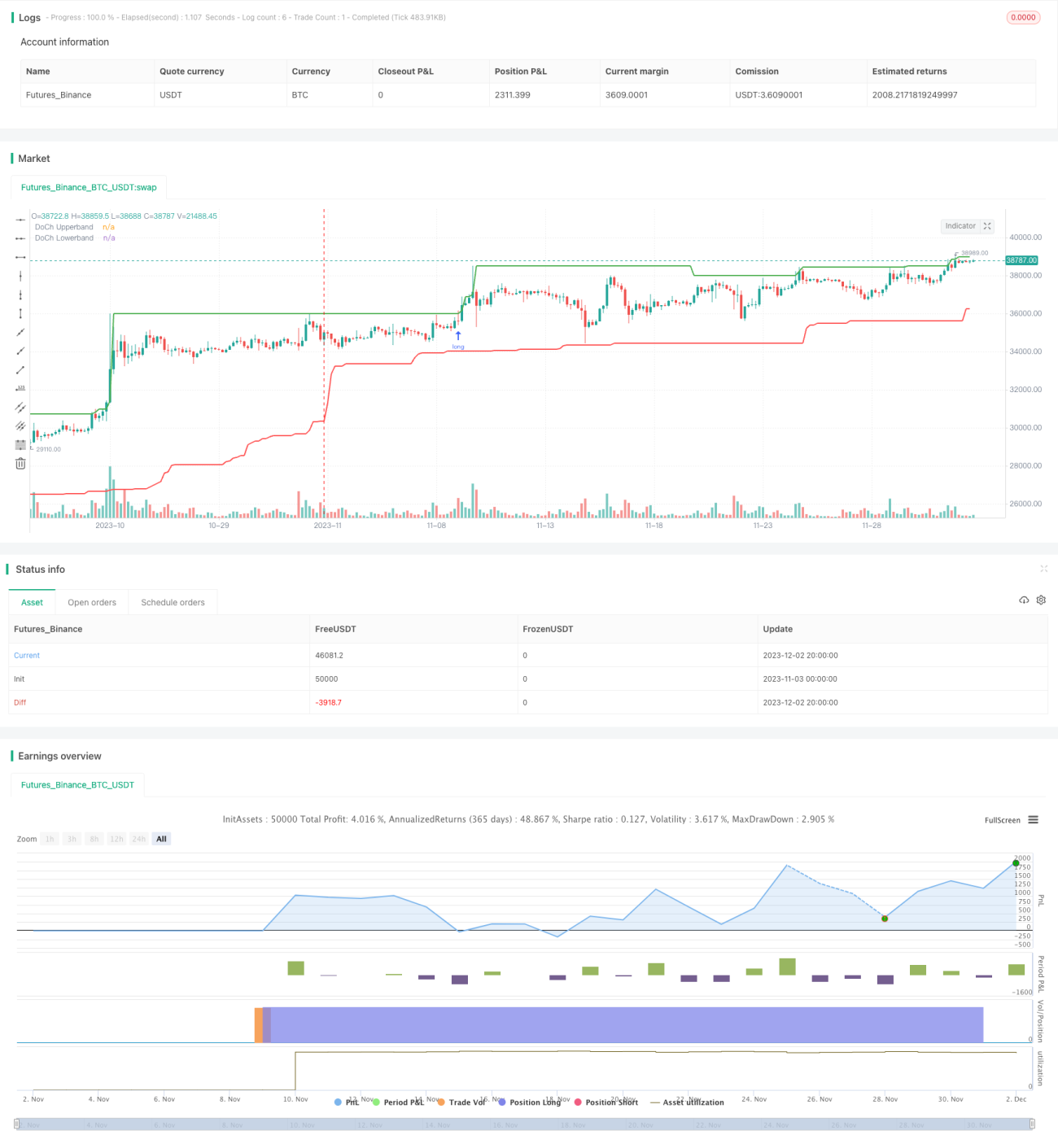

Ta.highestundTa.lowest, um das höchste Hoch und das niedrigste Tief über einen bestimmten Zeitraum (z. B. 60 Kerzen) zu berechnen und so die obere und untere Linie des Donchian-Kanals zu bilden. -

Wenn der Preis die obere Linie durchbricht, wird angenommen, dass der Markt in einen Aufwärtstrend eintreten könnte. Daher wird bei der Eröffnung der nächsten Kerze nach dem Durchbrechen der oberen Linie eine Long-Position eröffnet. Wenn der Preis die untere Linie durchbricht, wird angenommen, dass der Markt in einen Abwärtstrend eintreten könnte. Daher wird bei der Eröffnung der nächsten Kerze nach dem Durchbrechen der unteren Linie eine Short-Position eröffnet.

-

Sobald der Preis wieder unter die obere Linie fällt oder über die untere Linie steigt, wird angenommen, dass sich der Trend umkehrt. In diesem Fall werden die aktuellen Long- oder Short-Positionen glattgestellt.

-

Zur Risikosteuerung wird der Stop-Loss nach dem Eröffnen einer Long- oder Short-Position auf den Eröffnungskurs abzüglich oder zuzüglich eines minimalen Tick-Werts festgelegt.

Diese auf Kanal-Durchbrüchen basierende Strategie ist einfach und direkt, berücksichtigt sowohl das Preisverhalten als auch die Trendmerkmale und ist leicht umsetzbar und stabil.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Die Strategielogik ist klar und einfach, leicht zu verstehen und umzusetzen, mit hoher praktischer Anwendbarkeit.

-

Die Nutzung des Donchian-Kanals zur Bestimmung der Trendrichtung filtert effektiv Rauschen und identifiziert zuverlässige Durchbruchssignale.

-

Die Stop-Loss-Einstellungen nach Long- oder Short-Positionen sind angemessen und ermöglichen eine gute Kontrolle von Einzelverlusten.

-

Unabhängig vom Marktzustand kann die Strategie bei einem effektiven Preisausbruch dem Trend folgen und potenzielle Trends nutzen.

-

Die Strategie hat wenige Parameter, ist weniger anfällig für Überanpassung, bietet großen Spielraum für Parameteroptimierung und ist anpassungsfähig.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Als Trendfolgestrategie kann sie keine Umkehrbewegungen erfassen.

-

Zu enge Stop-Loss-Punkte können durch kurzfristige Preisschwankungen ausgelöst werden.

-

Eine ungeeignete Kanallängen-Einstellung erhöht die Wahrscheinlichkeit von Fehldurchbrüchen.

Gegen diese Risiken können folgende Maßnahmen ergriffen werden:

-

Kombinieren Sie die Strategie mit anderen Indikatoren, um mögliche Umkehrsignale zu erkennen und ein erzwungenes Folgen zu vermeiden.

-

Setzen Sie einen angemessenen Trailing-Stop-Loss ein, um Gewinne zu sichern, anstatt sich starr auf den ursprünglichen Stop-Loss zu verlassen.

-

Testen Sie verschiedene Parameterwerte, um die optimale Parameterkombination zu finden.

Optimierungsmöglichkeiten

Die Strategie bietet weiteren Optimierungsspielraum:

-

Versuchen Sie eine Zweikanal-Durchbruchsstrategie: ein Kanal dient zur Bestimmung des Einstiegspunkts, der andere zur Bestimmung des Stop-Loss oder Take-Profit-Punkts.

-

Eröffnen Sie Positionen erst, nachdem der Preis den Kanal um eine bestimmte Anzahl von Ticks durchbrochen hat, um einige Fehldurchbrüche herauszufiltern.

-

Fügen Sie Volumen- oder Volatilitätsindikatoren hinzu, um fehlerhafte Trades bei starken Preisschwankungen zu vermeiden.

-

Testen Sie verschiedene Positionshaltestrategien, wie Trendfolge- oder Umkehrstrategien. Mehrere Kombinationen könnten zu besseren Ergebnissen führen.

-

Fügen Sie ein Risikomanagementmodul hinzu, um den maximalen täglichen Verlust, maximalen Drawdown usw. zu kontrollieren.

Zusammenfassung

Die Donchian-Kanal-Durchbruchsstrategie ist insgesamt eine sehr praktische kurzfristige Trendfolgestrategie. Sie erkennt potenzielle Trendänderungen anhand des Preisverhaltens und eröffnet Positionen bei Kanalausbrüchen. Die Strategielogik ist einfach, leicht umsetzbar und kann in verschiedenen Märkten gute Ergebnisse erzielen. Durch weitere Optimierung der Parametereinstellungen, Stop-Loss-Mechanismen, Umkehrerkennung usw. hat die Strategie noch großes Verbesserungspotenzial. Sie kann ein guter Ausgangspunkt für den quantitativen Handel sein.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Step 1. Define strategy settings

strategy(title="Price action and breakout Channel Forexrn", overlay=true,

pyramiding=0, initial_capital=100000,- 1