Pyramidenstrategie basierend auf dem OBV-Indikator

Überblick

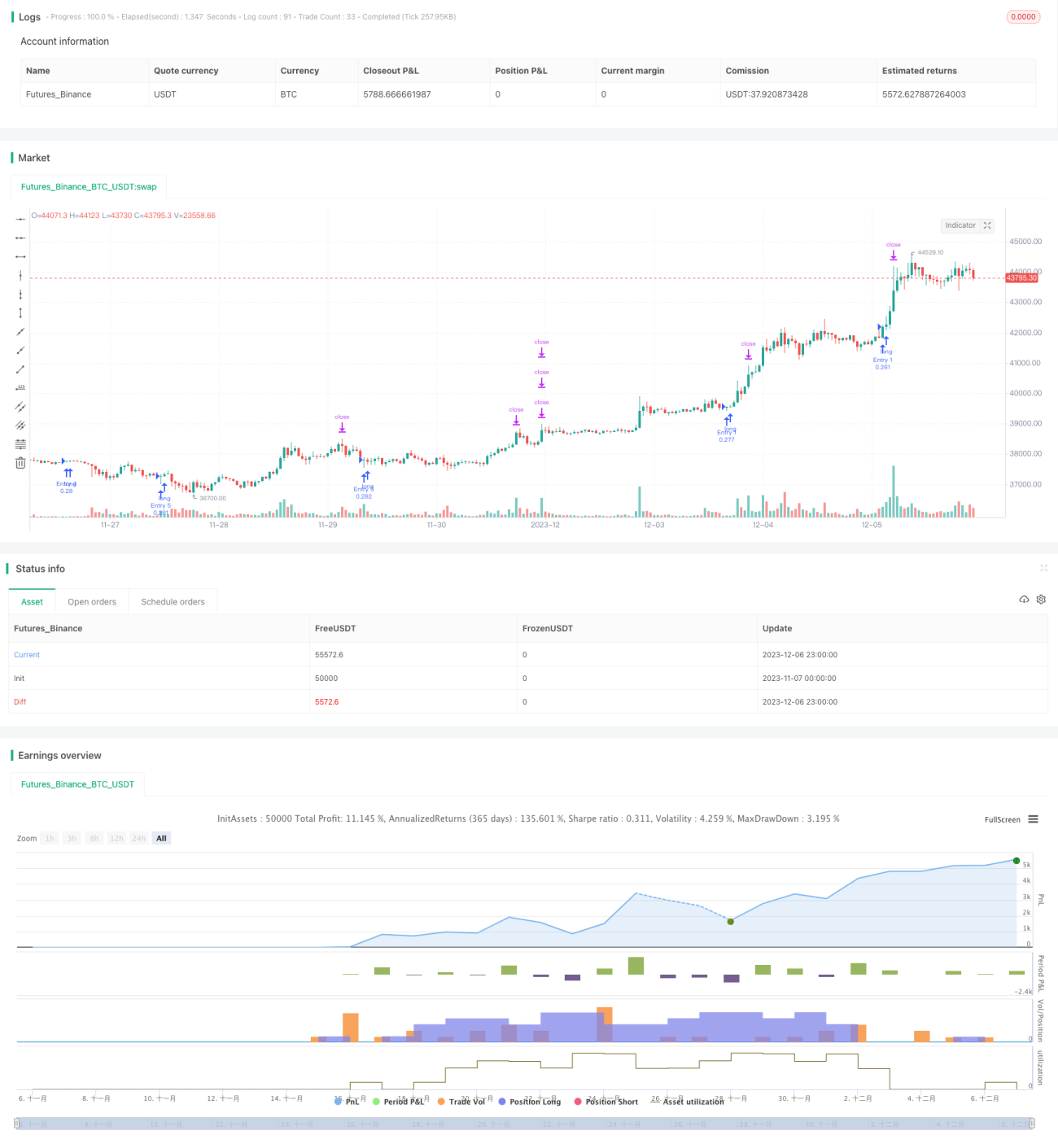

Diese Strategie trägt den Namen „OBV-Pyramide“. Sie basiert auf dem OBV-Indikator für die Eröffnung von Positionen und verwendet eine pyramidenförmige Nachkaufmethode. Nach dem Auftreten eines Trends wird mehrfach schrittweise nachgekauft, um dem Trend zu folgen und Gewinne zu erzielen.

Prinzip der Strategie

Die Strategie nutzt den OBV-Indikator (On-Balance-Volume) zur Bestimmung der Trendrichtung. Der OBV-Indikator bewertet den Preistrend anhand von Volumenänderungen, die die Einstellung der Marktteilnehmer widerspiegeln. Überschreitet der OBV die Nulllinie nach oben, deutet dies auf eine zunehmende Kaufkraft und die Bildung eines Aufwärtstrends hin. Unterschreitet der OBV die Nulllinie nach unten, zeigt dies eine zunehmende Verkaufskraft und die Bildung eines Abwärtstrends an.

Die Strategie bestätigt die Bildung eines Aufwärtstrends, indem geprüft wird, ob der OBV die Nulllinie nach oben durchbricht. Sobald der Aufwärtstrend bestätigt ist, wird eine pyramidenförmige Nachkaufregel festgelegt, wobei maximal siebenmal nachgekauft werden kann. Durch das Verfolgen des Trends werden Gewinne erzielt, und es werden Stop-Loss- und Take-Profit-Mechanismen implementiert.

Stärkenanalyse

Der größte Vorteil dieser Strategie liegt in ihrer Fähigkeit, Trends zu erkennen und durch pyramidenförmiges Nachkaufen dem Trendverlauf zu folgen, wodurch ein hohes Gewinnpotenzial entsteht. Zudem ist das Risikomanagement solide, mit festgelegten Stop-Loss- und Take-Profit-Leveln.

Die Vorteile zeigen sich insbesondere in:

- Präzise Trendbestimmung durch den OBV-Indikator;

- Möglichkeit, durch pyramidenförmiges Nachkaufen von Trends zu profitieren;

- Risikokontrolle durch Stop-Loss und Take-Profit;

- Einfache und klare Strategielogik, die leicht verständlich ist.

Risikoanalyse

Die Hauptrisiken der Strategie liegen in zwei Bereichen:

- Fehleinschätzung des OBV, die zu verpassten Chancen oder falschen Positionseröffnungen führt;

- Zu viele Nachkäufe, die das Risiko erhöhen.

Lösungsansätze:

- Optimierung der OBV-Parameter zur Sicherstellung der Genauigkeit;

- Angemessene Begrenzung der Anzahl der Nachkäufe, um das Risiko kontrollierbar zu halten.

Optimierungsmöglichkeiten

Die Hauptoptimierungsrichtungen der Strategie umfassen:

- Optimierung der OBV-Parameter zur Steigerung der Treffergenauigkeit;

- Optimierung der Anzahl und Beträge der Nachkäufe;

- Optimierung der Stop-Loss- und Take-Profit-Niveaus;

- Kombination mit anderen Indikatoren, um das Risiko einer alleinigen OBV-Beurteilung zu vermeiden.

Durch diese Optimierungen kann die Strategie stabiler, kontrollierbarer und erweiterbarer gestaltet werden.

Zusammenfassung

Insgesamt ist diese Strategie sehr praktisch. Sie nutzt den OBV-Indikator zur Bestimmung der Trendrichtung und folgt dem Trend anschließend durch pyramidenförmiges Nachkaufen. Die Strategielogik ist klar und einfach, leicht verständlich und backtestbar. Sie besitzt einen gewissen praktischen Nutzwert. Durch eine tiefgehende Optimierung von Parametern, Stop-Loss/Take-Profit und Nachkaufmethoden kann die Wirksamkeit der Strategie weiter gesteigert werden, was eine weitere Untersuchung lohnenswert macht.

- 1