Eine Trendfolgestrategie basierend auf dem Ichimoku Kinko Hyo

Überblick

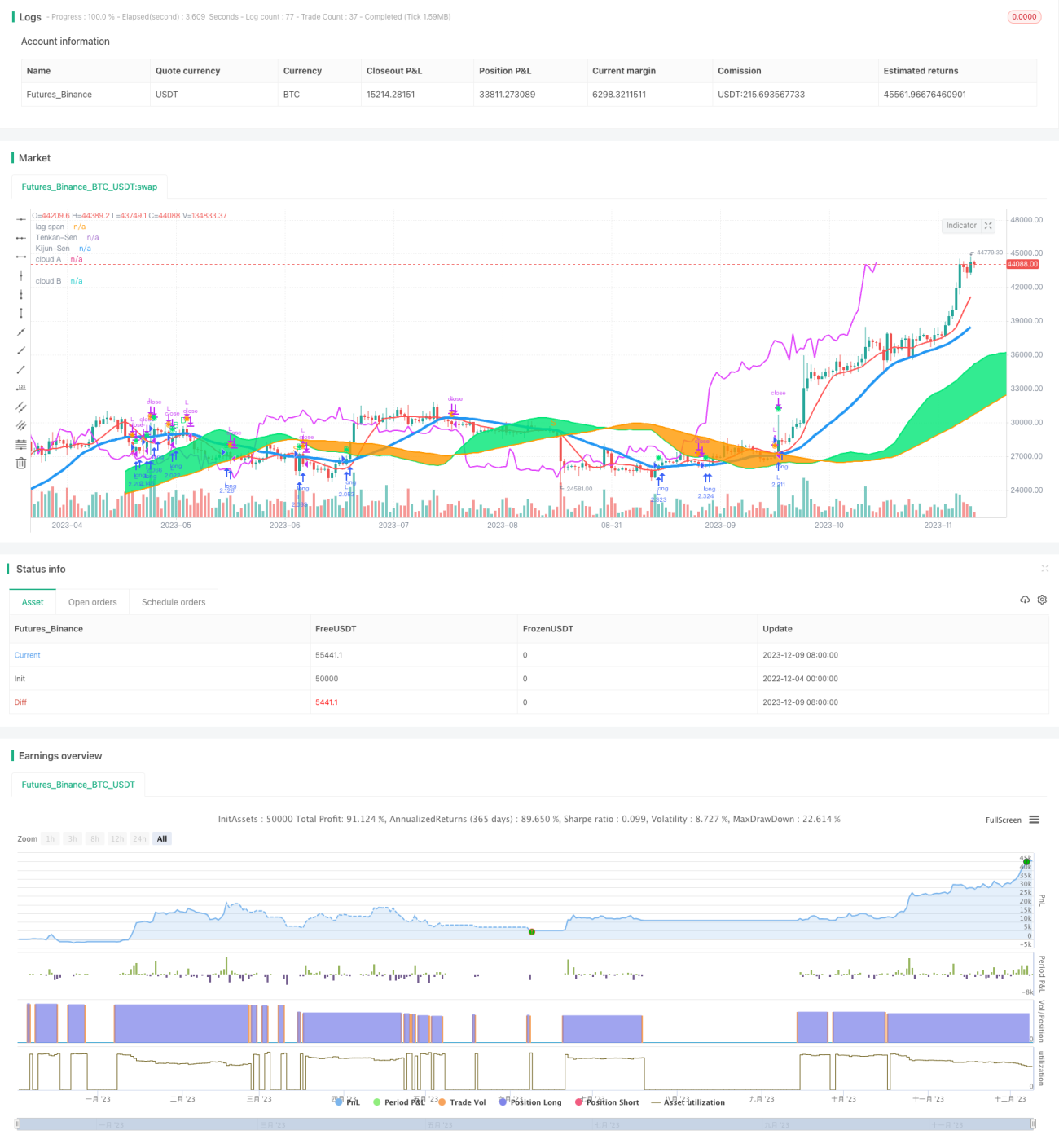

Diese Strategie basiert auf den technischen Indikatoren des Ichimoku-Systems und nutzt einen Trendfolge- und Gleichgewichts-Breakout-Ansatz, um mittel- bis langfristige Preistrends zu erfassen und stabile Gewinne zu erzielen.

Strategieprinzip

Die Strategie verwendet die fünf Linien des Ichimoku-Kinko-Hyo – Tenkan-Sen, Kijun-Sen, Senkou Span A, Senkou Span B und Chikou Span – um Preistrends sowie Unterstützungs- und Widerstandsniveaus zu bewerten. Die spezifischen Regeln lauten:

- Wenn der Schlusskurs die Kijun-Sen von unten nach oben durchbricht und die Kijun-Sen nicht flach verläuft, wird ein Kaufsignal generiert.

- Wenn der Schlusskurs die Kijun-Sen von oben nach unten durchbricht und die Kijun-Sen nicht flach verläuft, wird ein Verkaufssignal generiert.

- Liegt der Schlusskurs über der Wolke (Kumo), ist die Liquidität ausreichend, und eine Positionseröffnung ist erlaubt.

- Liegt der Schlusskurs unter der Wolke, ist die Liquidität gering, und eine Positionseröffnung ist untersagt.

- Ein Anstieg des Chikou Span über den Schlusskurs erzeugt ein Kaufsignal.

- Ein Fall des Chikou Span unter den Schlusskurs erzeugt ein Verkaufssignal.

Durch die Kombination dieser Signale wird der endgültige Einstiegszeitpunkt bestimmt.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

- Die Verwendung des Ichimoku-Systems zur Trendbestimmung filtert Marktrauschen und identifiziert mittel- bis langfristige Trends.

- Die Einbeziehung der Wolke zur Liquiditätsbewertung minimiert das Risiko von positionseröffnungen in ungünstigen Marktphasen.

- Der Chikou Span dient als Bestätigungssignal und verhindert Fehlausbrüche.

- Die Regeln sind einfach und klar, sodass die Strategie leicht umsetzbar ist.

Risikoanalyse

Die Strategie birgt jedoch auch folgende Risiken:

- Eine falsche Parametereinstellung kann zu verpassten Handelsmöglichkeiten führen.

- Bei Trendwechseln kann die Strategie verzögert reagieren, sodass Verluste nicht rechtzeitig begrenzt werden.

- Das Verlustrisiko bei Long-Positionen ist vergleichsweise hoch.

Diese Risiken lassen sich durch optimierte Parametereinstellungen, die Kombination mit anderen Indikatoren zur Trendbeurteilung sowie strikte Stop-Loss-Regeln mindern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen verbessert werden:

- Optimierung der Ichimoku-Parameter, um die beste Kombination zu finden.

- Integration von Volumen- und Preisindikatoren zur Filterung, um Trendfehler zu vermeiden.

- Einbeziehung von Volatilitätsindikatoren zur Erkennung von Wendepunkten.

- Implementierung von maschinellen Lernmodellen zur Bewertung des Trendzustands.

Zusammenfassung

Diese Strategie nutzt das Ichimoku-System zur Bestimmung von Preistrends und Liquidität, verfolgt einen Trendfolgeansatz und filtert effektiv Marktrauschen, um mittel- bis langfristige Trends zu erfassen. Das Drawdown-Risiko ist relativ gering, sodass sie sich für mittel- bis langfristige Positionen eignet. Durch weitere Optimierung der Parameter, zusätzliche Filterindikatoren und die Erkennung von Trendwenden kann der Profit-Faktor der Strategie gesteigert werden.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1