Momentum-gefilterte Moving-Average-Strategie

Übersicht

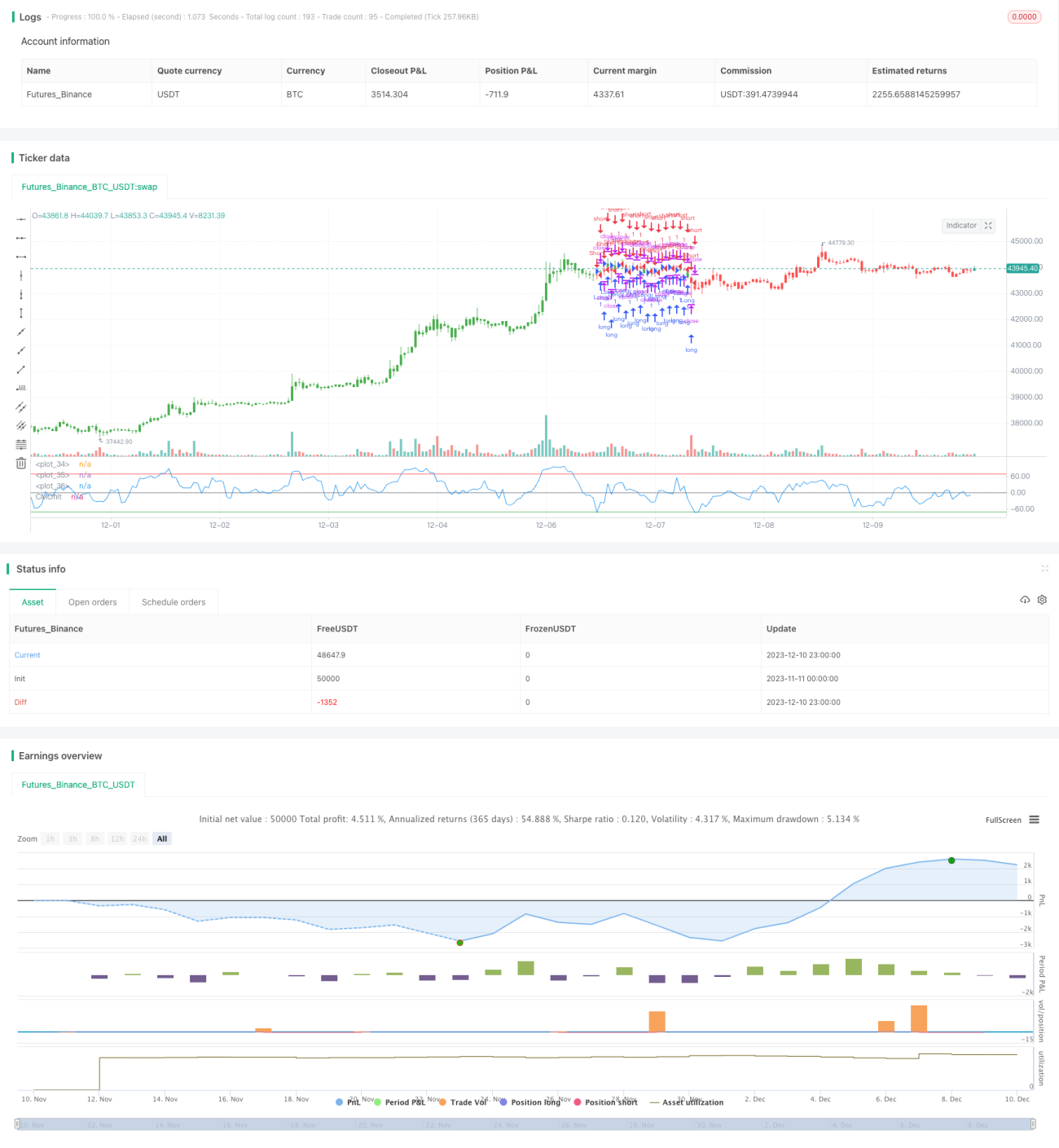

Dies ist eine auf einem gleitenden Durchschnitt basierende Handelsstrategie, die eine Momentum-Filtertechnik einsetzt. Durch die Festlegung einer Preisschwellenänderung werden kleine Kursbewegungen gefiltert, sodass nur größere Kursbewegungen in die Berechnung einfließen, was die Stabilität der Strategie erhöht.

Strategieprinzip

Der Kernindikator dieser Strategie ist der momentumgefilterte Chande-Momentum-Oszillator (CMO). Der Chande-Momentum-Oszillator gehört zu den Momentum-Indikatoren und bewertet die bullische/bärische Stärke, indem er das Verhältnis der absoluten Summe der Tage mit Aufwärts-/Abwärtsbewegungen zur Summe der Kursdifferenzen berechnet. Die Strategie modifiziert ihn, indem sie einen Mindestschwellenparameter Filter für Kursänderungen einführt. Nur wenn die Kursänderung diesen Schwellenwert überschreitet, wird sie in die CMO-Berechnung einbezogen. Dadurch werden zahlreiche kleine Schwankungen im Markt herausgefiltert, was den Indikator stabiler und zuverlässiger macht.

Auf Basis der Berechnung werden obere (TopBand) und untere Bänder (LowBand) definiert. Überschreitet der Indikator diese Bänder, werden Handelssignale ausgelöst. Schließlich kann der Eingabeparameter reverse die ursprünglichen Signale umkehren und so einen gegenläufigen Handel ermöglichen.

Vorteile

Dies ist eine sehr stabile und zuverlässige Trendfolgestrategie. Durch die Momentum-Filtertechnik kann sie Marktrauschen wirksam unterdrücken und verhindert, dass man in falsche Positionen gelockt wird. Die Parameteroptimierung bietet großen Spielraum; durch Anpassung von Filter, TopBand, LowBand usw. kann der Indikator optimiert werden. Zudem ermöglicht die Umkehrhandelsfunktion eine flexible Anpassung an unterschiedliche Marktbedingungen.

Risiken

Die Strategie basiert hauptsächlich auf Trendfolge, weshalb sie in Seitwärtsmärkten leicht Fehlsignale und Verluste erzeugen kann. Eine ungeeignete Parameteroptimierung kann zudem zu einer zu hohen Handelsfrequenz oder instabilen Signalen führen. Schließlich kann eine falsche Verwendung des Umkehrparameters unnötige Verluste verursachen.

Um diese Risiken zu mindern, sollten die Parameter sinnvoll optimiert werden, um die Signale stabiler und zuverlässiger zu machen. In Seitwärtsmärkten sollte die Strategie vermieden und stattdessen ein besser geeignetes Werkzeug gewählt werden. Die Umkehrfunktion ist mit Vorsicht zu verwenden; bei schlechter Parameteroptimierung sollte sie deaktiviert bleiben.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung des

Filter-Parameterwerts, um einerseits Marktrauschen zu unterdrücken, andererseits die Handelsfrequenz nicht zu stark zu senken. -

Optimierung der Parameterbereiche von

TopBandundLowBand, damit sie der Volatilität des Marktes entsprechen und Fehlsignale vermieden werden. -

Dynamische Optimierung der Parameter mittels Methoden wie Walk-Forward-Analyse, um sie an veränderte Marktbedingungen anzupassen.

-

Hinzufügen von Stop-Loss- und Take-Profit-Logik mit angemessenen Stopps zur Verlustbegrenzung.

-

Kombination mit anderen Indikatoren (z. B. MACD, KD) zur Filterung, um Fehlsignale in trendlosen Märkten zu vermeiden.

Zusammenfassung

Dies ist eine äußerst praktische Trendfolgestrategie. Durch die Momentum-Filtertechnik kann sie Marktrauschen wirksam unterdrücken, sodass die Signale klarer und zuverlässiger werden. Durch Parameter- und Logikoptimierung kann sie zu einem robusten quantitativen Handelswerkzeug verfeinert werden. Dennoch ist Vorsicht geboten, um den Einsatz in Seitwärtsmärkten und Risiken durch falsche Parameteroptimierung zu vermeiden. Insgesamt handelt es sich um eine vielversprechende Strategieschablone mit großem Anwendungspotenzial.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1