Auf dem RSI-Indikator basierende Trendfolge-Stopp-Loss-Strategie

Übersicht

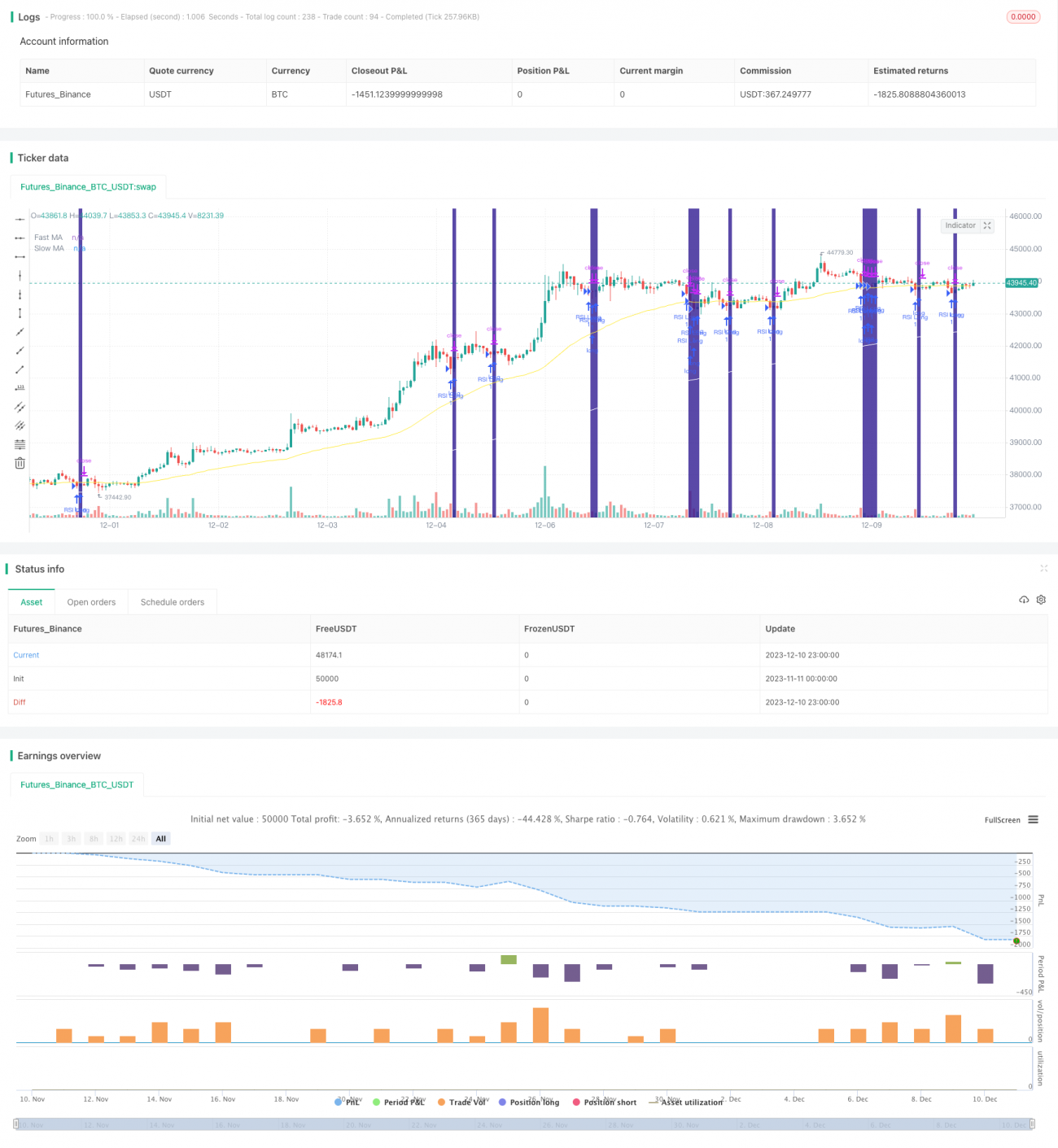

Diese Strategie trägt den Namen „Trendfolgende Stop-Loss-Strategie basierend auf dem RSI-Indikator“. Sie nutzt den RSI-Indikator zur Erkennung von überkauften und überverkauften Bedingungen, kombiniert mit schnellen und langsamen MA-Indikatoren zur Bestimmung der Trendrichtung, und legt Einstiegsbedingungen fest. Gleichzeitig wird ein prozentualer Trailing-Stop-Mechanismus eingesetzt, um einen Ausstieg bei Verlusten zu realisieren.

Strategieprinzip

Die Strategie bestimmt den Einstiegszeitpunkt hauptsächlich über den RSI-Indikator und den MA-Indikator. Der RSI-Indikator wird auf einen Zeitraum von 2 Perioden eingestellt, um überkaufte und überverkaufte Zustände zu erkennen. Die schnellen und langsamen MAs sind auf 50 bzw. 200 Perioden eingestellt, um die Trendrichtung zu bestimmen. Die konkrete Einstiegslogik lautet:

Long-Einstieg: Der schnelle MA kreuzt über den langsamen MA, der Preis liegt über dem langsamen MA, und der RSI befindet sich unter dem überverkauften Bereich (Standard 10 %). Dann wird long gegangen.

Short-Einstieg: Der schnelle MA kreuzt unter den langsamen MA, der Preis liegt unter dem langsamen MA, und der RSI befindet sich über dem überkauften Bereich (Standard 90 %). Dann wird short gegangen.

Zusätzlich enthält die Strategie einen optionalen Volatilitätsfilter. Dieser Filter berechnet die Differenz der Steigungen der schnellen und langsamen MAs und eröffnet nur dann eine Position, wenn die Differenz einen festgelegten Schwellenwert überschreitet. Ziel ist es, Eröffnungen in Phasen ohne klare Richtung während der Seitwärtsbewegung zu vermeiden.

Für den Ausstieg verwendet die Strategie einen prozentualen Trailing-Stop. Basierend auf dem eingegebenen Stopp-Prozentsatz wird unter Berücksichtigung der Tick-Größe ein Stopp-Kurs berechnet, der eine dynamische Anpassung des Stopps ermöglicht.

Vorteilsanalyse

Die Strategie bietet folgende Hauptvorteile:

- Der RSI-Indikator mit einer Periode von 2 erfasst schnell überkaufte und überverkaufte Zustände und erkennt Umkehrmöglichkeiten.

- Die schnellen und langsamen MAs identifizieren effektiv Trendrichtungen und Wendepunkte.

- Die Kombination von RSI- und MA-Indikatoren verhindert Fehlsignale.

- Der Volatilitätsfilter filtert Zeiten ohne klare Richtung in Seitwärtsmärkten heraus.

- Der prozentuale Trailing-Stop passt sich der Marktvolatilität an und kontrolliert das Risiko effektiv.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken, die sich hauptsächlich wie folgt äußern:

- RSI- und MA-Indikatoren weisen eine gewisse Verzögerung auf, sodass möglicherweise einige Umkehrmöglichkeiten verpasst werden.

- Der prozentuale Stop kann bei fallendem Volumen leicht ausgelöst werden.

- Die Strategie kann nicht effektiv mit starken Schwankungen während des Nacht- und Vormarkthandels umgehen.

Zur Minderung dieser Risiken können folgende Optimierungen vorgenommen werden:

- Anpassung des RSI-Parameters auf 1 Periode, um die Verzögerung zu reduzieren.

- Anpassung der MA-Parameter je nach den Eigenschaften des jeweiligen Marktes.

- Anpassung des prozentualen Stopps, um einen Kompromiss zwischen Stopp und Seitwärtstoleranz zu finden.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einbeziehung weiterer Indikatoren wie Volumenindikatoren, um Fehlausbrüche zu vermeiden.

- Integration von maschinellen Lernmodellen, um Entscheidungen durch Modellvorhersagen zu unterstützen.

- Optimierung der Anzahl von Reinvestitionen und des Positionsmanagements, um die Rendite weiter zu steigern.

- Einrichtung von Filtern für den Nacht- und Vormarkthandel, um je nach Volatilität zu entscheiden, ob am nächsten Handelstag teilgenommen wird.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine recht stabile Trendfolgestrategie. Durch die Kombination von RSI- und MA-Indikatoren bietet sie eine gewisse Stabilität und kann gleichzeitig relativ klare Trendumkehren erfassen. Der Volatilitätsfilter reduziert zudem bestimmte Risiken, und der prozentuale Trailing-Stop begrenzt effektiv den Verlust pro Trade. Die Strategie kann als universelle Strategie für mehrere Märkte eingesetzt oder durch Parameteranpassung und Modelloptimierung für bestimmte Märkte verbessert werden, um bessere Ergebnisse zu erzielen.

- 1