Handelsstrategie basierend auf Wellentrends

Überblick

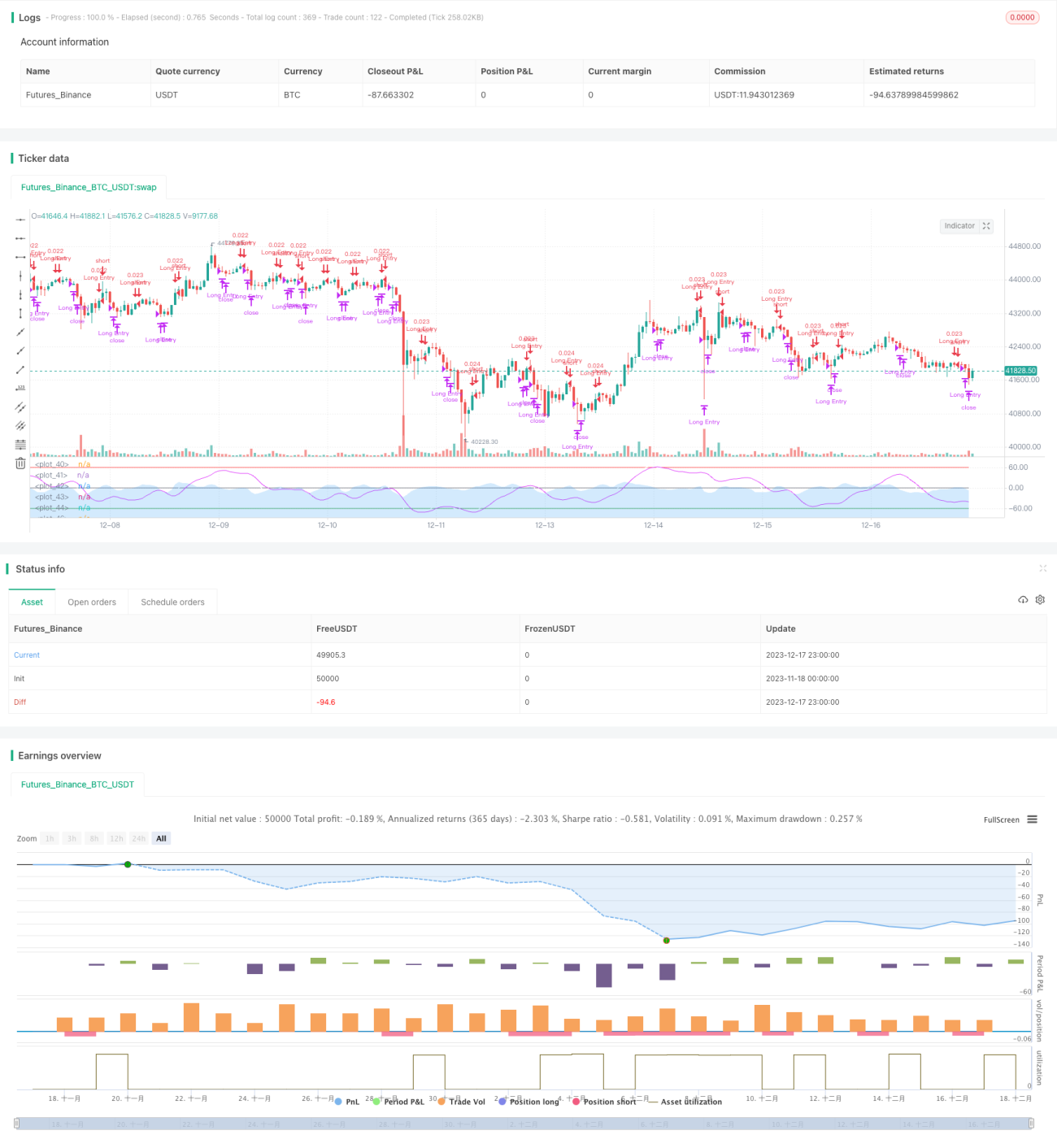

Dies ist eine Handelsstrategie, die auf dem Wellentrend-Indikator von LazyBear basiert. Die Strategie berechnet den Wellentrend der Preisbewegungen, um überkaufte und überverkaufte Marktbedingungen zu erkennen und Long- und Short-Positionen einzugehen.

Funktionsweise der Strategie

Die Strategie basiert hauptsächlich auf dem Wellentrend-Indikator von LazyBear. Zunächst wird der Durchschnittspreis (AP) berechnet, dann der exponentielle gleitende Durchschnitt (ESA) des AP sowie der exponentielle gleitende Durchschnitt der absoluten Preisänderung (D). Daraus wird der Volatilitätsindex (CI) berechnet, gefolgt vom exponentiellen gleitenden Durchschnitt des CI, um die Wellentrendlinie (WT) zu erhalten. Die WT wird anschließend mittels einfachem gleitendem Durchschnitt in WT1 und WT2 umgewandelt. Ein goldenes Kreuz (WT1 kreuzt über WT2) signalisiert eine Long-Position; ein Todeskreuz (WT1 kreuzt unter WT2) signalisiert eine Short-Position.

Vorteile

Es handelt sich um eine sehr einfache, aber äußerst praktische Trendfolgestrategie. Hauptvorteile:

- Basierend auf dem Wellentrend-Indikator können Preistrends und Marktstimmung klar erkannt werden.

- Durch das goldene und das Todeskreuz der WT werden klare Long- und Short-Punkte identifiziert – die Bedienung ist einfach.

- Anpassbare Parameter ermöglichen die Einstellung der WT-Empfindlichkeit für verschiedene Zeiträume.

- Es können weitere Bedingungen zur Signalfilterung hinzugefügt werden, z. B. Einschränkung des Handelszeitfensters.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Als Trendfolgestrategie kann sie in Seitwärtsmärkten viele Fehlsignale erzeugen.

- Die WT-Linie selbst ist relativ träge und kann schnelle Trendwenden verpassen.

- Standardparameter sind möglicherweise nicht für alle Märkte und Zeiträume geeignet und müssen optimiert werden.

- Es gibt keine Stop-Loss-Mechanismen, sodass Positionen zu lange gehalten werden können.

Lösungsansätze:

- Parameteroptimierung zur Anpassung der WT-Empfindlichkeit.

- Hinzufügen weiterer Indikatoren zur Bestätigung, um Fehlsignale zu vermeiden.

- Implementierung von Stop-Loss und Take-Profit.

- Begrenzung der täglichen Anzahl von Trades oder der Positionsgröße.

Optimierungsmöglichkeiten

Die Strategie bietet Raum für weitere Optimierungen:

- Optimierung der WT-Parameter für höhere Empfindlichkeit oder Stabilität.

- Verwendung unterschiedlicher Parameterkombinationen für verschiedene Zeiträume.

- Hinzufügen von Volumen- und Volatilitätsindikatoren als Bestätigungssignale.

- Integration von Stop-Loss und Take-Profit-Logik.

- Erweiterung der Positionsmanagementmethoden, z. B. Pyramiding, Grid-Trading.

- Einsatz maschineller Lernverfahren zur Ableitung besserer Merkmale und Handelsregeln.

Zusammenfassung

Diese Strategie ist ein sehr einfacher und praktischer Wellentrend-Folgeansatz. Sie identifiziert überkaufte und überverkaufte Marktzustände anhand der Preisbewegungstrends und generiert Handelssignale durch das goldene und das Todeskreuz der WT-Linie. Die Strategie ist einfach umsetzbar und zu implementieren. Als Trendstrategie müssen jedoch die Sensitivität und Stabilität gegenüber Kursbewegungen weiter optimiert werden, und es sollten zusätzliche Indikatoren und Logiken zur Vermeidung von Fehlsignalen integriert werden. Insgesamt handelt es sich um eine sehr praktische Strategievvorlage mit großem Optimierungspotenzial.

- 1