Quantitative Momentum-Strategie basierend auf LazyBear Pressure Momentum

Übersicht

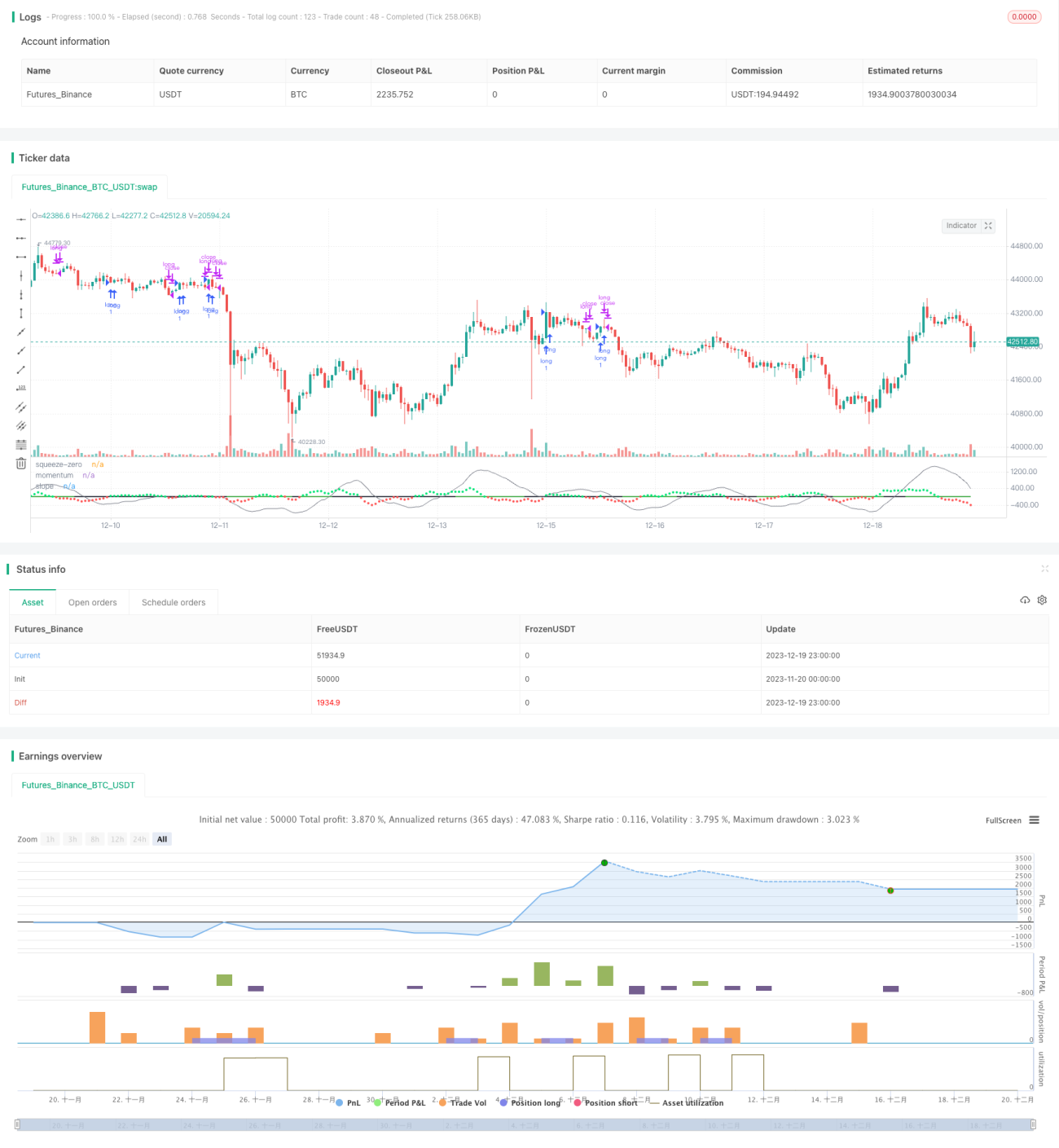

Die Hauptidee dieser Strategie basiert auf dem Squeeze-Momentum-Indikator von LazyBear, um Kauf- und Verkaufszeitpunkte zu analysieren. Durch die Analyse der Wendepunkte des Momentum-Trends werden Hoch- und Tiefpunkte als Signale für Verkäufe und Käufe identifiziert. Da es sich um eine Long-Strategie handelt, wird zusätzlich der exponentielle gleitende Durchschnitt über 50 Perioden (EMA 50) verwendet, um einen Aufwärtstrend zu erkennen. Ein Kaufsignal wird ausgeführt, wenn der Schlusskurs der Kerze über dem EMA 50 liegt und der EMA 50 selbst einen Aufwärtstrend aufweist. Wenn diese Bedingungen nicht erfüllt sind, wird das Kaufsignal ignoriert.

Strategieprinzip

Die Strategie kombiniert Bollinger-Bänder und Keltner-Kanäle, um Trends und Spannungszonen zu identifizieren. Konkret berechnet sie Bollinger-Bänder über 20 Perioden sowie die obere und untere Begrenzung des Keltner-Kanals über 20 Perioden. Wenn die Bollinger-Bänder vollständig innerhalb des Keltner-Kanals liegen, gilt dies als Squeeze-Signal. Eine Squeeze-Zone wird erkannt, wenn die untere Begrenzung der Bollinger-Bänder die untere Begrenzung des Keltner-Kanals überschreitet und die obere Begrenzung der Bollinger-Bänder unter der oberen Begrenzung des Keltner-Kanals liegt. Umgekehrt wird eine Nicht-Squeeze-Zone identifiziert, wenn die untere Begrenzung der Bollinger-Bänder unter der unteren Begrenzung des Keltner-Kanals liegt und die obere Begrenzung der Bollinger-Bänder über der oberen Begrenzung des Keltner-Kanals liegt.

Darüber hinaus nutzt die Strategie eine lineare Regression, um die Trendänderung und Steigung des Momentums zu analysieren. Sie berechnet den linearen Regressionswert der Differenz zwischen dem Preis und dem typischen Preis (Typical Price) der letzten 20 Perioden. Wenn die Steigung der linearen Regression positiv ist, wird ein Aufwärtstrend angenommen; bei negativer Steigung ein Abwärtstrend. Innerhalb der Squeeze-Zone wird eine Umkehr der Momentum-Steigung als Kauf- oder Verkaufssignal betrachtet. Konkret: Wenn innerhalb der Squeeze-Zone das Momentum von positiv zu negativ wechselt, wird ein Verkaufssignal generiert; wechselt es von negativ zu positiv, ein Kaufsignal.

Um Fehlsignale zu filtern, prüft die Strategie zusätzlich, ob der Schlusskurs über dem EMA 50 liegt und ob der EMA 50 einen Aufwärtstrend aufweist. Nur wenn beide Bedingungen gleichzeitig erfüllt sind, wird das Kaufsignal ausgeführt.

Analyse der Strategievorteile

Diese Strategie ist sehr intelligent, da sie gleichzeitig zwei verschiedene Indikatortypen für eine mehrdimensionale Marktbewertung verwendet und so Fehlsignale effektiv vermeidet. Im Einzelnen bietet sie folgende Vorteile:

- Kombinierte Anwendung von Bollinger-Bändern, Keltner-Kanälen und Momentum-Indikatoren für eine mehrdimensionale Analyse, was die Treffsicherheit erhöht.

- Die Squeeze-Zone ermöglicht die präzise Identifikation von Hoch- und Tiefpunkten der Momentum-Umkehr, um Wendepunkte genau zu erfassen.

- Die Trendfilterung basierend auf Schlusskurs und EMA 50 verhindert wiederholte Positionseröffnungen in Seitwärtsmärkten.

- Signale werden nur innerhalb der Squeeze-Zone ausgegeben, was Fehlsignale reduziert und die Gewinnwahrscheinlichkeit erhöht.

- Die Parameter der Strategie bieten großen Optimierungsspielraum, z. B. durch Anpassung der Periodenlängen.

- Die Strategie vereint lang- und kurzfristige Perspektiven: Sie berücksichtigt sowohl den übergeordneten Trend als auch mittel- bis kurzfristige Indikatoren und definiert die Long-Richtung klar.

Risikoanalyse

Obwohl die Strategie mehrere technische Indikatoren kombiniert, birgt sie dennoch gewisse Risiken:

- Bei Divergenz der Bollinger-Bänder und Keltner-Kanäle können Kauf-/Verkaufszeitpunkte verpasst werden.

- Bei starken Kursausschlägen (starke Anstiege oder Abstürze) kann die Strategie erhebliche Verluste erleiden.

- In Phasen hoher Volatilität kann die Squeeze-Zone undeutlich ausfallen, sodass weniger Signale generiert werden.

- Bei Trendwechseln (Bullen-/Bärenmarkt) kann es zu Anpassungsverlusten kommen.

Diese Risiken können durch folgende Maßnahmen gemindert werden:

- Optimierung der Parameter, um Bollinger-Bänder und Keltner-Kanäle möglichst synchron zu halten.

- Setzen einer Stop-Loss-Linie, um Einzelverluste zu begrenzen.

- Einsatz dieser Strategie als Teil einer Strategiekombination, zusammen mit anderen Strategien.

- In Phasen hoher Volatilität die Positionsgröße reduzieren.

Optimierungsrichtungen

Die Strategie bietet noch großes Optimierungspotenzial. Die wichtigsten Ansatzpunkte sind:

- Optimierung der Periodenlängen von Bollinger-Bändern und Keltner-Kanälen, um sie möglichst synchron zu halten.

- Testen verschiedener Multiplikatoren, um die beste Parameterkombination zu finden.

- Hinzufügen weiterer Bestätigungsindikatoren wie RSI.

- Einsatz von Modellen wie den Wenhua-Fünf-Farben-Linien zur Marktphasenbestimmung, um die Strategie selektiv einzusetzen.

- Dynamische Parameteroptimierung mithilfe von Methoden des maschinellen Lernens.

- Backtesting verschiedener Kryptowährungen oder Finanzinstrumente, um die am besten geeigneten Handelsprodukte zu finden.

- Untersuchung der Wirksamkeit der Strategie in längeren Zeiträumen (Tages-, Wochencharts usw.).

Zusammenfassung

Die quantifizierte Momentum-Strategie von LazyBear (Squeeze-Momentum) kombiniert mehrere technische Indikatoren und identifiziert präzise Momentum-Wendepunkte innerhalb der Squeeze-Zone, um in trendlosen Märkten häufige Positionseröffnungen zu vermeiden. Sie definiert systematisch quantifizierte Kauf- und Verkaufsregeln und hat sich in Backtests als leistungsstark erwiesen. Durch Optimierung der Parameter, Einführung neuer Bewertungsindikatoren und andere Maßnahmen bietet die Strategie noch erhebliches Verbesserungspotenzial und ist für quantitative Trader eine vertiefte Untersuchung und Anwendung wert.

- 1