Quantitative Zwei-Säulen-Strategie

Überblick

Diese Strategie basiert auf einer Kombination aus dem Dual-EMA-Indikator und dem Bull-Power-Indikator. Der Strategiename enthält die Schlüsselwörter „quantitativ“ und „Doppelgleisigkeit“ und unterstreicht die Verwendung zweier unabhängiger Indikatoren.

Funktionsweise der Strategie

Die Strategie besteht aus zwei Teilen:

- 2/20-EMA-Indikator. Dieser Indikator berechnet den EMA über 2 und 20 Tage. Ein Kaufsignal entsteht, wenn der Kurs von unten den EMA kreuzt, ein Verkaufssignal beim Kreuzen von oben.

- Bull-Power-Indikator. Dieser Indikator basiert auf der Beziehung zwischen der aktuellen Kerze und der vorherigen Kerze zur Berechnung der Bullen-/Bärenkraft. Wenn die Bullen-/Bärenkraft größer als der festgelegte Schwellenwert ist, wird ein entsprechendes Handelssignal generiert.

Beide Teilsignale müssen gleichzeitig ausgelöst werden, um eine Position zu eröffnen. Z. B. EMA-Golden Cross und Bull Power positiv eröffnen eine Long-Position, EMA-Death Cross und Bull Power negativ eröffnen eine Short-Position.

Vorteile

- Filterung von Fehlsignalen durch Kombination zweier Indikatoren. Ein einzelner Indikator kann durch externe Einflüsse Fehlsignale erzeugen; die Kombination ermöglicht gegenseitige Bestätigung und verbessert die Signalqualität.

- Anpassbare Parameter. EMA-Perioden und Bull-Power-Schwellenwerte können an verschiedene Marktumgebungen angepasst werden.

- Einfach und klar. Die Strategie verwendet nur zwei gängige Indikatoren, das Prinzip ist leicht verständlich und umsetzbar.

Risikoanalyse

- Risiko des Indikatorversagens. Selbst kombinierte Indikatoren können in extremen Marktphasen versagen.

- Risiko der Parameteroptimierung. Falsche Parametereinstellungen können zu zu vielen oder zu wenigen Trades führen und die Strategie beeinträchtigen. Eine gründliche Testphase zur Ermittlung der optimalen Parameter ist erforderlich.

- Fehlende Absicherung. Die Strategie enthält keine inhärente Absicherung; bei kontinuierlichen Verlusten kann es zu größeren Drawdowns kommen.

Optimierungsmöglichkeiten

- Hinzufügen eines Stop-Loss-Mechanismus. Ein nachlaufender Stop-Loss oder ein Lookback-Stop-Loss kann zur Begrenzung einzelner Verluste implementiert werden.

- Optimierung der Parametereinstellungen. Verschiedene Parameterkombinationen testen, um die besten Einstellungen für eine bessere Strategieleistung zu finden.

- Hinzufügen von Filtern. Zusätzliche Filter wie Volumen oder Volatilität können in die Eröffnungsbedingungen aufgenommen werden, um außergewöhnliche Marktphasen auszuschließen.

Zusammenfassung

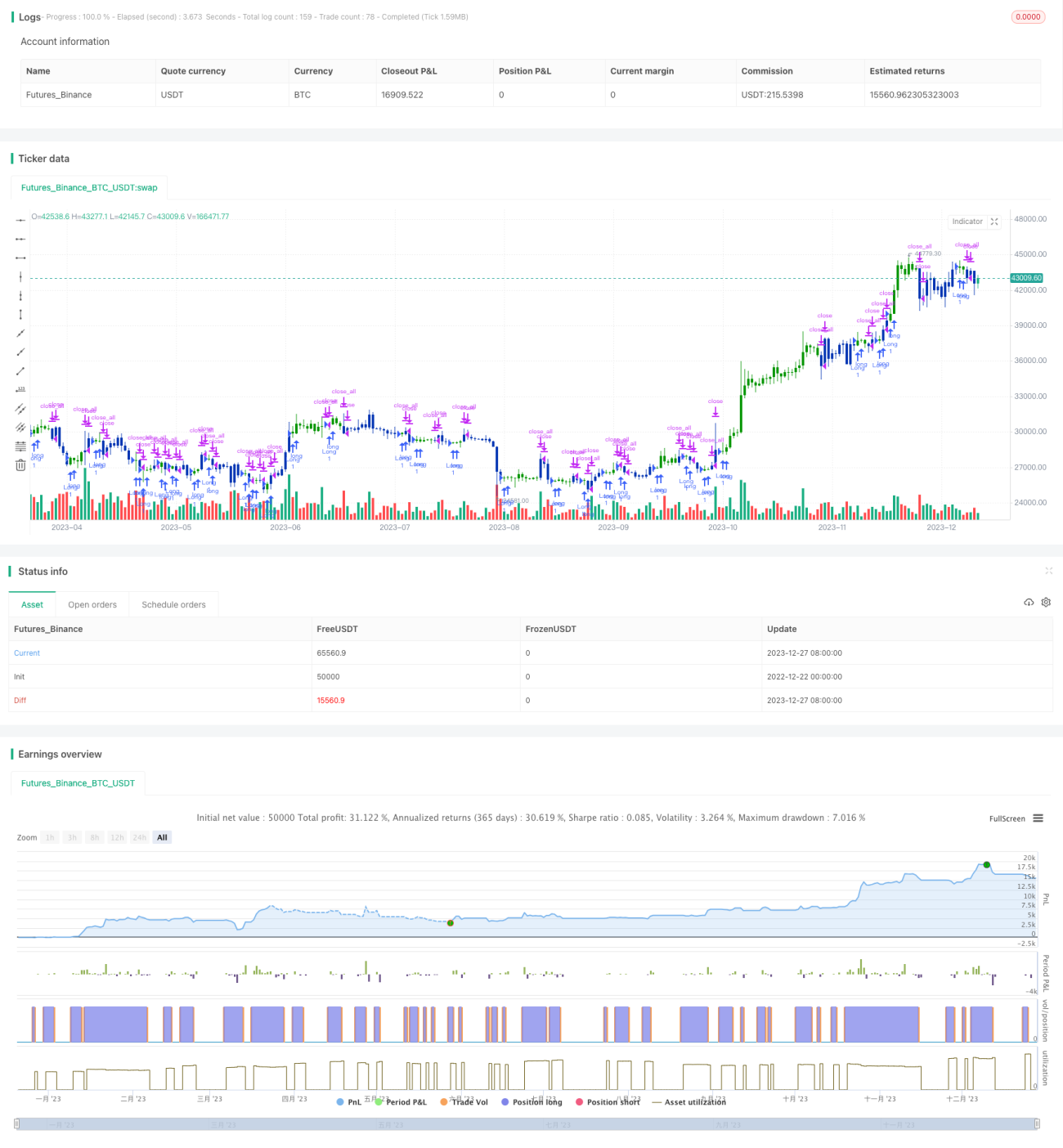

Die Strategie nutzt die Kombination von Dual-EMA und Bull-Power-Indikator für Handelsentscheidungen. Im Vergleich zu einem einzelnen Indikator können falsche Signale effektiv gefiltert werden, während die Signalqualität erhalten bleibt und gleichzeitig Parameteranpassungen möglich sind. Insgesamt ist die Strategie einfach verständlich, flexibel einsetzbar und stellt eine praktische quantitative Handelsstrategie dar.

/*backtest

start: 2022-12-22 00:00:00

end: 2023-12-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/07/2022

// This is combo strategies for get a cumulative signal. - 1