Zwei-Faktor-Momentum-Tracking-Reversal-Strategie

Überblick

Diese Strategie kombiniert einen Aktienkurs-Volumen-Umkehrfaktor und einen Momentum-Faktor zu einem Zwei-Faktor-Modell, um sowohl kurzfristige Umkehrmöglichkeiten als auch mittel- bis langfristige Persistenzchancen am Markt zu erfassen. Die Strategie nutzt zunächst das 123-Muster, um kurzfristige Kurswende-Signale zu erkennen, und kombiniert diese dann mit dem Laguerre-RSI-Indikator zur Bestimmung des mittel- bis langfristigen Trends, um eine effektive Kombination der beiden Faktorsignale zu erreichen.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Muster-Umkehrfaktor

Dieser Teil erkennt kurzfristige Kurswende-Signale durch die Analyse der Schlusskursveränderungen der letzten zwei Tage. Konkret: Wenn der Schlusskurs des vorherigen Tages niedriger ist als der des Vortages und der Schlusskurs des heutigen Tages höher ist als der des vorherigen Tages, wird ein bullisches Umkehrsignal angenommen. Der Stochastik-Indikator dient zur Unterstützung der Bewertung. -

RSI-Faktor basierend auf Laguerre-Filter

Dieser Teil konstruiert einen sensitiveren RSI-Indikator. Der herkömmliche RSI-Indikator reagiert weniger empfindlich auf Kursveränderungen, während der Laguerre-Filter mit weniger historischen Daten auskommt und so die Sensitivität gegenüber Kursänderungen erhöht. Der neue RSI-Indikator dient zur Bestimmung des mittel- bis langfristigen Trends.

Letztlich kombiniert die Strategie die Signale beider Faktoren: Während der kurzfristigen Umkehr wird sichergestellt, dass der übergeordnete Trend nicht kippt, um so Erholungschancen zu nutzen.

Strategievorteile

Der größte Vorteil dieser Strategie liegt in der erfolgreichen Kombination von Umkehr- und Trendfaktoren. Der Umkehrfaktor erfasst Kurserholungen nach kurzfristigen Korrekturen, während der Trendfaktor sicherstellt, dass die grundlegende Richtung (long/short) unverändert bleibt. Im Vergleich zu einem reinen Umkehr- oder Momentum-Modell verbessert dieses Zwei-Faktor-Modell die Genauigkeit von Long- und Short-Entscheidungen bei gleichzeitiger Reduzierung von Fehlsignalen.

Darüber hinaus erhöht die Einbeziehung des Laguerre-RSI-Indikators die Sensitivität des Modells gegenüber Kursveränderungen, was besonders für den Hochfrequenzhandel wichtig ist.

Risikoanalyse

Das Hauptrisiko der Strategie liegt in möglichen Divergenzen zwischen den beiden Faktorsignalen. Insbesondere in Phasen der Marktkonsolidierung, in denen kurzfristige Kursumkehrungen häufig auftreten, kann sich auch der mittel- bis langfristige Trend ändern. In solchen Fällen können die beiden Signale falsche Kombinationen oder Verzögerungen aufweisen. Dies kann zu Fehlsignalen führen, die den optimalen Einstiegszeitpunkt verpassen oder unnötige Verluste verursachen.

Darüber hinaus kann eine unangemessene Parameterwahl die Performance der Strategie beeinträchtigen. Die technischen Indikatoren für Umkehr- und Trendfaktoren müssen separat optimiert und getestet werden; falsche Parameterkombinationen können die Effektivität der Strategie erheblich mindern.

Optimierungsansätze

Die nächsten Optimierungsschritte konzentrieren sich auf die Signalfilterung und Parameterwahl. Es kann in Betracht gezogen werden, zusätzliche Filterbedingungen einzuführen, die bei Divergenzen der beiden Faktorsignale greifen und nur dann Positionseröffnungen zulassen, wenn die Wahrscheinlichkeit hoch ist. Dies kann die Fehlsignalrate deutlich reduzieren.

Bei der Parameterwahl können Methoden des maschinellen Lernens und wissenschaftliche Experimente eingesetzt werden, um systematisch verschiedene Parameterkombinationen zu testen und die optimalen Parameter zu finden. Dies erfordert eine hohe Rechenleistung, kann aber die Stabilität der Strategie erheblich verbessern.

Zusammenfassung

Diese Strategie vereint erfolgreich Umkehr- und Trendfaktoren und nutzt ein Zwei-Faktor-Modell, um kurzfristige Erholungen und mittel- bis langfristige Persistenzchancen zu erfassen. Der integrierte Laguerre-RSI-Filter erhöht zudem die Sensitivität des Modells gegenüber Kursveränderungen. Die nächsten Arbeiten werden sich auf die Signalfilterung und Parameteroptimierung konzentrieren, um die Wirksamkeit der Strategie weiter zu steigern.

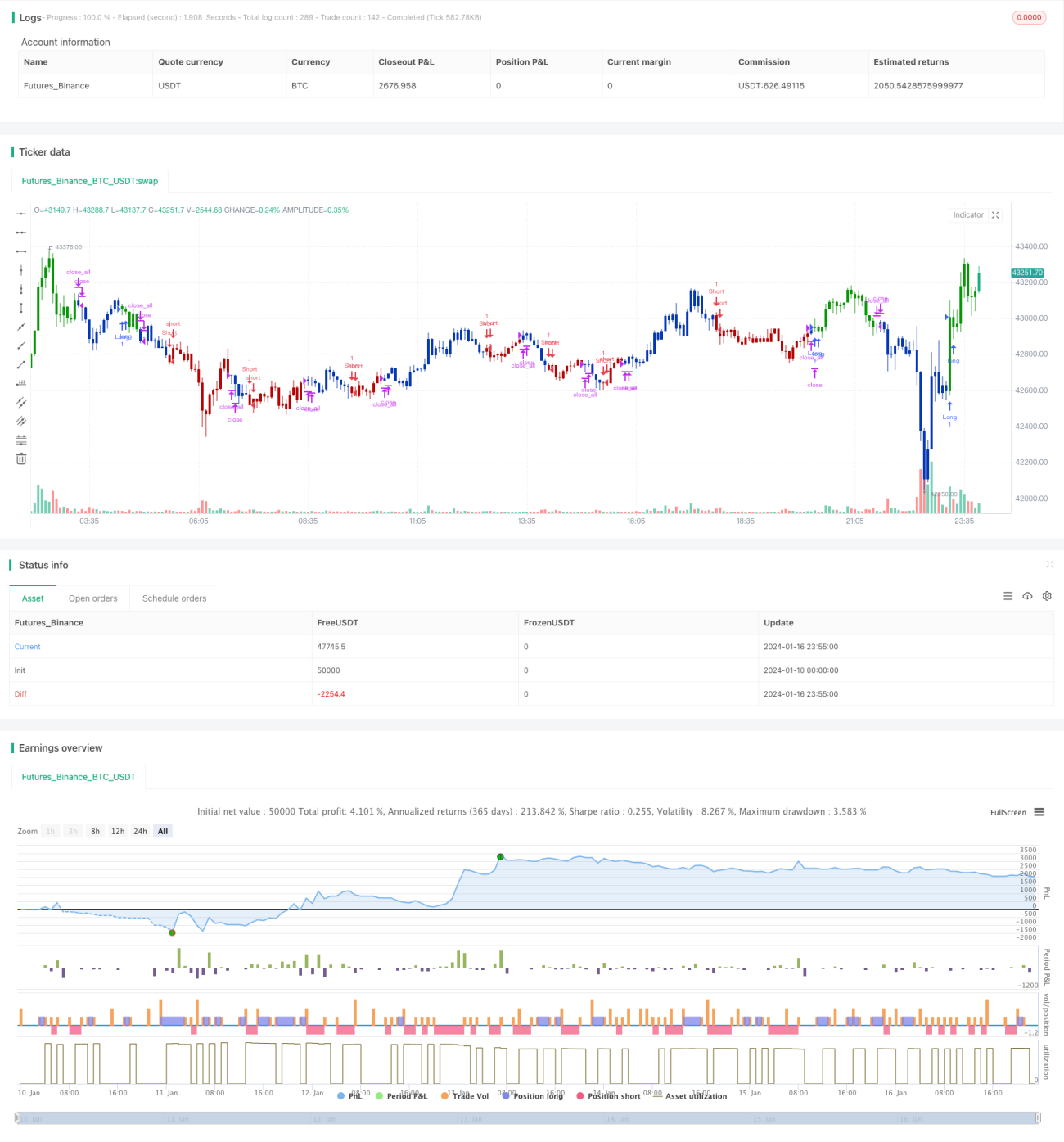

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1